![]()

氢媒工厂

氢媒工厂3个月来,“新360”股价经历了从最高位振荡下行,如今已跌去大半,市值也相应蒸发了2200多亿

今天是360回A后的第108天,从2月28日正式借壳江南嘉捷在A股敲钟上市以来,意料之外的是,迎接他们的却是一路熊途:

3个月来,“新360”股价经历了从最高位振荡下行,如今已跌去大半,市值也相应蒸发了2200多亿。

眼下这种跌跌不休的态势还在继续,而当初疯狂追捧的投资者现已高位套牢、骑虎难下。

从迫不及待、不惜一切代价回家,到股价、市值遭遇腰斩的尴尬,经过大起大落的一百多天,不知如今周鸿祎的心里是何滋味?

1、华丽回A,步入漫漫熊途

一直以来,A股缺乏高成长性的一线互联网公司概念股,以至于乐视、暴风在创业板都获得了极高估值。

这样的背景下,在大洋彼岸自认为被严重低估的中概股们纷纷有回归故里的念头,这其中就包括周鸿祎和他的奇虎360。

在当年私有化提案中,周鸿祎表示, 360在美股80亿美元的市值,并未充分体现360的公司价值。

奇虎360与买方团达成私有化协议,最终买方团以93亿美元的现金收购奇虎360。

今年2月28日,360终于在上海证券交易所借壳上市,虽经历过低潮,但借壳回归的新360,让周鸿祎一举成最大赢家。

当天现场举行了红红火火的重组暨更名仪式,“新360”以每股65.67元开盘,市值一度高达4440亿。

随着市值水涨船高,“新360”也顺利跻身A股所有上市公司前列,成为鲜有的科技龙头股。

以上市当天市值为例,相当于两个顺丰还不止,大概是中概股网易市值的两倍,甚至一举超过了京东,接近百度。

依旧红衣路线的周鸿祎,笑容满面、风光无两,那一刻无疑是他商业生涯中的最荣耀之时,其个人身家也瞬时超千亿。

但好景不长,敲完钟的“新360”在震荡下跌中迎来了自己在A股生涯的第一个跌停,盘中市值蒸发了接近600亿。

这与其借壳对象江南嘉捷之前的17个涨停板相比,于历时三年才得以最终回归的360而言,无疑是一个不好的开端。

事实上,上市头天除了不给面子的跌停外,等待周鸿祎和他的“新360”还有至今也看不到头的漫漫熊途。

截止今日,在360回A的108天里,无论其股价,还是市值,与最高点相比,都已跌去大半,惨遭腰斩。

股价震荡下跌的同时也引发了公众和媒体的强烈质疑,称周鸿祎联手江南嘉捷虚高“新360”股价,导致投资者被高位套牢,有割韭菜之嫌。

2、错过整个移动互联网时代,如今还能值四千亿?

360回归后一路震荡下行的不堪表现,到底说明了什么?

是当初估值过高,以至于市场消化不良?还是企业时运不佳,恰逢众多独角兽、CDR 上市导致其稀缺性下降?

回顾360这场备受关注的回归之旅,从美股到A股的辗转腾挪,尽管期间已将企业安全业务拆分,但其市值依然有如魔术般获得神奇跃升:

93亿美金私有化退市,3年后以4400多亿人民币登陆A股,美、中不同的资本市场,新旧360之间的市值一下子翻了不止6倍,如此悬殊的对比,令人匪夷所思。

但众所周知的是,企业所有的估值,不管是互联网公司,还是传统企业,都只有一个理应对照的标准,那就是自始至终都依托企业自身真实的状况。

360今天的真实状况到底如何?

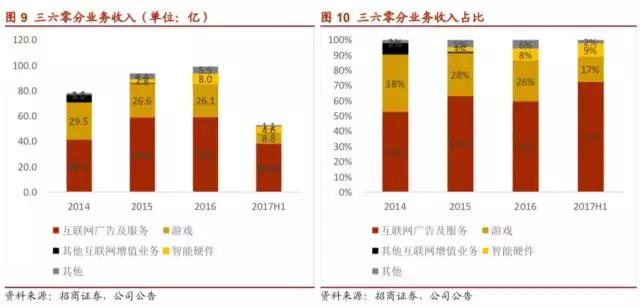

360的核心是安全技术,但无论是其过去,还是现在,最主要收入来源,都是广告和游戏,这其中基于安全产品和搜索引擎的在线广告收入占了大头。

回A后的第一份年报显示,2017年营业收入122.38亿,同比增长23.56%,净利润33.71亿,同比增长80.15%。

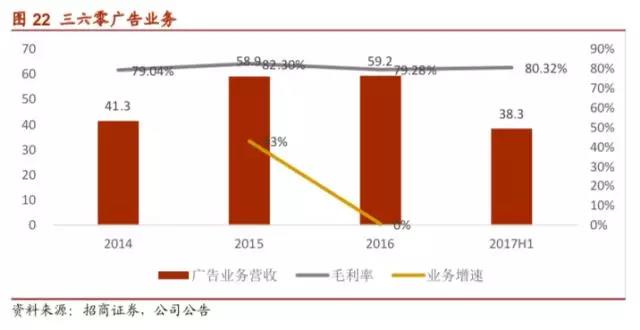

事实上,这样一份还不赖的财报背后是,作为股价支撑的核心要素,营收增长率、毛利润率均呈现下降。

营收大头广告业务业务增速下滑严重

360近年来毛利率持续走低

其中,游戏收入已连续4年下滑,17年更是同比暴跌35.25%。从2014年到2017年,360的游戏收入分别为29.46亿元、26.58亿元、26.13亿元、16.92亿元,4年内连续下滑,复合增长率为-16.88%。

究其原因,不言而喻,在移动互联网时代,其发家业务PC安全产品尽管依旧处于市场垄断地位,但面临着用户流失,被不断边缘化的事实。

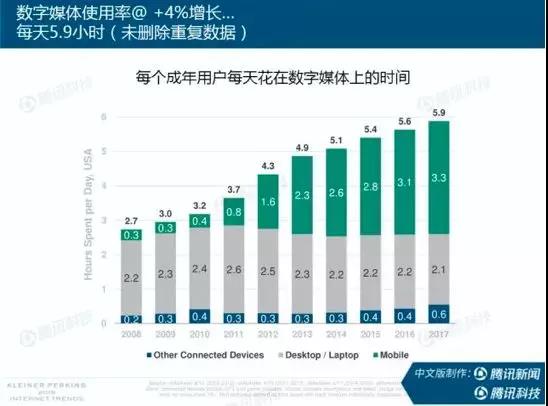

从互联网女皇报告中可以看出,大家花在数字媒体上的时间还在持续增加,2014年就开始超过了电脑,现在已经达到了惊人的6个小时。

在这样的大趋势下,手机端的各种服务大爆发,基于位置的吃喝玩乐社交类产品和即时响应的出行类、移动支付类产品纷纷崛起,这其中360几乎没什么存在感。

此外,在游戏市场,手游也大规模爆发,网易、腾讯等望风而动、最后赚得盆满钵满。

遗憾的是,360又毫无作为,其所依赖的页游市场规模不断萎缩,页游业务遭遇大幅下滑也是意料之中。

从14年开始,基本没有什么拿得出手的新业务,基本还是PC时代的安全软件、导航和搜索,来支撑流量和业绩。

与此同时,360的研发投入也在不断下滑,其研发投入占营业收入比例从 2014 年 36.84%下降到 17 年上半年的 22.41%。

互联网行业属于人才密集型行业,技术研发、商业化运营及公司管理等方面的核心人才对业务发展起关键作用。

随着行业竞争持续加剧,研发投入下降的话,自然存在人才流失,竞争力下降的危险,长期以往公司掉队也是意料之中。

此外,360此前承诺 2017-2019 年分别实现归属于母公司所有者的净利润不低于 22、 29、 38 亿元。

从其15、16年营业收入增长数据为20%和6%来看,营收增速出现较大下滑,但承诺利润17-19年的增速达19%、32%、31%,也存在不达标的预期风险。

依据搜索和导航广告变现的360,尽管其产业与服务,从 PC 端到移动端、从软件到硬件都实现了全面覆盖。

但在技术变革、渠道改变这几年,对360这样一家老牌互联网公司,没有很好主动转型,适时抓住移动互联网风口,冲击是在所难免的,其核心业务被不断边缘化也是迟早的事。

这也就回答了上面的一个问题,错过了移动互联网时代的360,如今的显示情况不容乐观,在这样一种情况下要撑起高达四千多亿的市值,是不现实的。

那么,回头看这108天内的震荡下跌,也就十分合情合理呢,是否从在另一方面说明,科技股在美股的价位和市值都更合理。

3、本身一把烂牌?

把镜头拉回到三年前,在当时的私有化提案中,周鸿祎曾不无自豪的提到:

“今天的360是无可争议的互联网领军企业,在中国的互联网公司当中,我们在市场占有率、用户规模、财务表现方面都名列前茅。”

此外,他还特意指出,截至2015年一季度末,360旗下PC和手机产品的月活跃用户总计超过12亿。

周鸿祎坚信在美股80亿美元的市值,未充分体现360的公司价值,那么在A股多少亿人民币的市值,才能真正体现其价值呢?

从估值上而言,我们需要回答几个问题:

美股100亿美元市值的360和A股4000多亿人民币的360那个更真实?

回归初期4000多亿人民币的360和现在2000亿人民币左右的360那个更合理?

对于互联网科技公司,尽管不同的阶段,对应不同的市值,不同的市场,不同的投资者,也会给出不同的溢价。

暂且不论当年的360成绩有多辉煌,固然是个成绩非常好的公司,但时过境迁,在过去的三年间,无论是其内在,还是外部竞争环境都彻底变了。

内在的360如今早已过了当年高速发展的时候,已经进入瓶颈或平缓期,甚至是某种程度上更不上趟,在高度竞争中优势不在正面临下滑。

外部竞争环境的变化是,随着移动互联网的逐渐成熟,中国的互联网企业已然经历了天翻地覆的变化:

腾讯、阿里两家强者恒强,市值相继突破4000亿美金;小米成功逆转颓势回来了;美团、滴滴、头条估值水涨船高。

相比之下,曾经以安全起家的360未来并不安全,安全的护城河尚不牢靠,手机业务更找不到存在感,后来的直播、答题这些都是小打小闹, 都只是小打小闹,难成气候。

尽管周鸿祎对安全的聚焦和专注令人动容,但一味的错失良机,就算没有出局,在一轮又一轮的洗牌中,360越来越像一个二、三流的互联网公司。

在可看得见的将来,“新360”如难有突破之举的新业务,讲不出什么动听的新故事,想要撑起现在2000多亿的市值都难。

可以肯定的说,尽管美股当初80亿美元的市值不真实,但A股4000多亿人民币的360更不真实。

而现在2000亿人民币左右的360比回归初期4000多亿人民币的360更合理。

当然,互联网公司的估值,不光要看过去和现在,还要未来的成长性。按其规划,360正布局AI、云计算、物联网等。

在下一代科技浪潮来临之际,在上一代业已掉队的360能否成功抓住,这里要打一个大大的问号!

源自社交,从社交到游戏,再到投资,缔造了腾讯帝国;源自电商,从电商到支付,再到云计算和物流,缔造了阿里帝国。

而今天的小米,在享受智能手机红利后,则适时布局了智能生活时代的硬件生态,雷军用“硬件+新零售+互联网”铁人三项的战略布局撑起了高估值。

这种由点及面的网络生态和协同效应,决定了其过去或未来很大的成长性,也是高估值的基本依据。

反观出身于安全的360,没有思考清楚自己的优势,在过去数次尝试也是捡芝麻丢西瓜,在迭代、进化的路上出现了问题。

身上缺少的正是这种互通互联的生态,产品之间缺乏协同效应和互联互通,因此也就无法产生“化学反应”,未来的成长性估值也就是要打问号的。

4、人民想念周鸿祎,人民更想念人民币

让在海外上市的一批优秀互联网公司尽快回来和人民一起分享其高速成长的红利,是今年的主旋律。

360回归的原因是觉得当初美股低位,相对国内市场估值较低;市场对于360这种模式不肯定,所以给低估值。

今年回到A股,周鸿祎如愿以偿获得了难以在美股市场获得的估值,但在CDR窗口之前,360这样的美归无疑是稀罕的,受到市场的热捧,估值自然加强。

但如今工业富联、宁德时代、小米等公司纷纷上市,风头不在,360的稀缺性被一再稀释则再正常不过。

类似360这样,借壳回归后的估值明显过高,如果买在高估值,过去这108天里不幸上演了杀估值的情况。

更加遗憾的,这很大概率是不可逆的,除非市场地位在将来的互联网趋势里出现惊人性逆转。

投资本是一件有风险的事,谁也不能保证能让投资者百分百受益,那些高位套牢的中小投资者比谁都明白这一道理。

A股市场以散户投资者为主,市场更加脆弱,投资者风险识别和风险承受能力相对较弱,爆炒之后是一地鸡毛的事屡见不鲜,让人唏嘘不已。

目前,尚未见到360有任何实质性的举措来稳住股价,市场对于周鸿祎和“新360”的考验仍未结束。