![]()

氢媒工厂

氢媒工厂如果说上市前的华米,像一边强调着独立,一边领着父母生活费的大学生,那么如今刚发布Q2财报的华米,则像刚到国外留学,一边勤工俭学一边领父母生活费的留学生

如果说上市前的华米,像一边强调着独立,一边领着父母生活费的大学生,那么如今刚发布Q2财报的华米,则像刚到国外留学,一边勤工俭学一边领父母生活费的留学生。

1、华米Q2财:吃掉Fitbit的份额和出海贡献大

8月20日晚,华米科技发布了第二季度财报、财报显示,华米Q2营收为人民币7.601亿元,同比增长54.8%。归属于华米的净利润为人民币8550万元,较去年同期的人民币4970万元增长72%。基于非美国通用会计准则,归属于华米的调整后的净利润为人民币1.016亿元(约合1530万美元),较上年同期增长57.8%。

华米科技董事长兼首席执行官黄汪用「远超预期」形容了二季度公司实现的强劲营业收入和净利的增长,他称业绩增长点来自于自主品牌 AMAZFIT 品牌产品销售的出色表现,以及本季推出的小米手环3大获成功。

小米手环3的成功没啥好说的,这得益于小米手环系列产品延续了高性价比的优势,祖传三代价格屠夫。

但AMAZFIT的产品销售出色,更深层次的原因,一方面在于品牌推广营销费用的大幅提升——财报显示,华米销售及营销开支为人民币2070万元,与上年同期的人民币940万元相比增长120.5%。

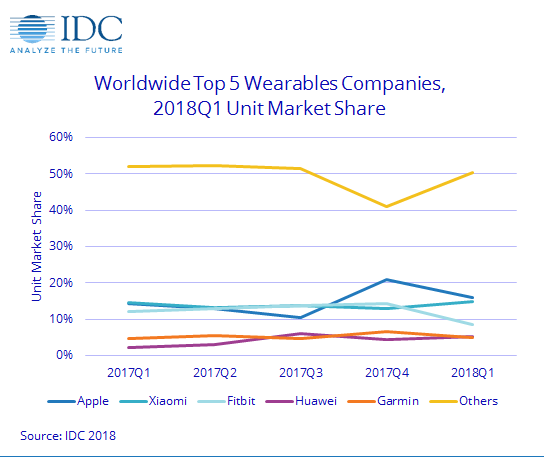

另一方面,则在于老对手Fitbit的败退。市场研究公司IDC发布的可穿戴设备季度追踪数据显示,2018第一季度,小米的出货量略微上升,而Fitbit的则大幅跳水。

除了Fitbit的份额被吃掉以外,成功出海也是华米Q2财报亮眼的原因之一。

在昨日举行的分析师电话会议中,华米科技CFO崔大伟透露「目前我们来自海外的营收持续增长,目前占总营收大约超过40%。我们将看到,未来庞大的海外需求将会以比国内市场需求更快地增长。」

所以,在氢媒财经看来,华米的这次Q2财报之所以如此亮眼,一方面是因为吃掉了Fitbit的份额,另一方面则是出海成功的贡献。

2、印度东南亚市场短期利好,但没油水,也不可持续

回顾这半年,华米在国际化方面动作频频。今年8月华米收购美国运动传感器技术公司Zepp的核心资产,其目的之一正是利用Zepp与苹果的合作渠道,拓展高尔夫等高端体育产品市场;几乎同一时间,华米又收购了阿迪达斯集团旗下Physical Enterprises Inc(PEI)的核心资产。

加上上文华米科技CFO的对海外市场雄心勃勃的回答,不难看出,下一步,华米科技短期内的增长点,在于市场和渠道方面的国际化。而这其中的关键,在于依靠小米成熟的品牌和渠道(所以文章开头,氢媒财经把华米比喻成「依赖父母生活费的、勤工俭学的留学生」)。

手机上成功打入的东南亚和印度,毫无疑问也是手表手环国际化的重中之重。借助小米的品牌和渠道扩张,未来三年华米或在这个市场取得不俗成绩。

然而,再深入一层我们不难发现,东南亚和印度市场虽然人口基数大,经济增长快,但总体而言人均消费水平相对较低。以印度为例,印度的人均收入水平非常很低,全球排名第145位。还有一个事实:印度消费者仍保持着几个世纪以来的生活习惯,贫富分化情况依然非常严重。

这就意味着一个问题:手环大概率会畅销,但(更贵的)手表很可能卖不动。但手表才是营收大头,更是利润大头。

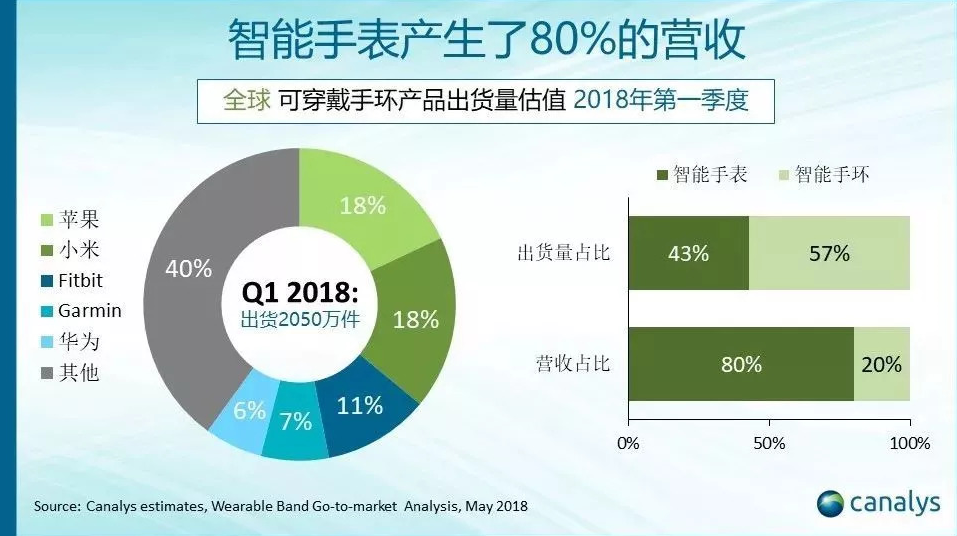

Canalys的数据显示,2018年Q1可穿戴市场中,智能手表贡献了其中80%的营收,同比上升74%。

对于华米而言,这意味着即使小米手环3在东南亚和印度市场大获成功,那也是小米的成功以及营收和出货量上的成功,真正有较大利润空间的华米自有智能手表品牌 AMAZFIT的销量可能不容乐观,当然还得靠增加营销费用请代言人打广告做营销了。

这其实是整个行业窘境的缩影。

我们知道戴上智能手环拉风装酷的时代早已过去,市场研究公司IDC发布的可穿戴设备季度追踪数据显示,第一季度,全球可穿戴设备出货量为2510万台,同比增长1.2%。这一增长率远低于去年同期的18%,这主要是由于基础型可穿戴设备出货量同比下降了9.2%。与此同时,随着消费者偏好更加智能的设备,来自苹果等众多品牌时尚、价格更高的智能可穿戴设备增长了28.4%。

一句话总结:低端智能手环越来越卖不动,中高端智能手表却越来越赚钱。

这就造成了目前智能可穿戴设备的一对基本矛盾:一方面,低端产品(手环)出货量大,利润低,收集来的健康数据变现困难;另一方面,高端产品(手表)虽然利润空间较高,但出货量低导致难以养活中小厂商(甚至强如Fitbit利润都不断下滑)。

因此,这对基本矛盾不消失,长期而言如华米这样的高增长是不可持续的。

3、突破瓶颈:健康数据商业化是关键

在这样的行业常态中,加大研发当然是老生常谈、政治正确的说辞和做法。但氢媒财经要强调的是,不应以传统的研发费用、营销费用来分类,而要以「健康数据的商业化」这一中心持续注入资源。前者是块状的资源投入,各类别是平行关系;后者是主次关系——涉及到「健康数据的商业化」的各项业务,都需重兵把守。

具体体现在两方面:

①重视医院社康等B端客户的数据合作。

可穿戴产品的普及,企业应重视在B端客户(包括医院、药企、政府、保险、大数据公司等企业)中进行推广以及数据获取。毕竟这类企业的数据更为精准,且各项数据的标签、定义也更为准确、可量化。

比如Fitbit与Google的云平台合作,以促进Fitbit的医疗保健计划。在双方合作之后Fitbit的数据将会和电子病历结合在一起,帮助医生更全面得洞察患者的症状,以便于更精准地采取相应医疗措施。在宣布合作之后,Fitbit股票一度飙升10%。

②数据的商业化共享。

在健康领域,有一个能把数据玩转的公司——美国移动医疗公司welltok。welltok的模式,简单说就是个人健康管理的平台。通过收集用户的各类健康数据,在平台上管理以及给出健康建议(这一点与可穿戴设备极为相似)。

同时,如果达到了某些健康指标,可以从保险公司获得诸如保费打折、购物券等等的小礼品。说到这,相信你已看出其中的关键了。没错,就是保险公司。健康数据要商业化,如果不能找用户买单,总要有买单侠吧,而保险公司就非常愿意扮演这个角色(当然是在保护隐私的前提下哦)。

反观华米以及国内大量中小可穿戴设备厂商,对于健康数据的挖掘和应用再到商业化,真可谓故事很性感,现实很骨感。半年多以来,华米成立的所谓人工智能实验室杳无音信,曾经喊出的发力可穿戴芯片的研发也没有下文,可见数据变现方面遭遇瓶颈。

4、写在最后:

华米交了一份不错的Q2财报,但它的高增长一方面基于吃掉Fitbit的份额,另一方面则有赖于出海国际化。在氢媒财经看来,这样的高增长短期而言仍有空间,但中长期来看并没什么油水,因此也不可持续。

这背后其实是国内(乃至全球)智能可穿戴设备在健康大数据商业化方面的行业瓶颈,行业玩家们只有一方面需在寒冬中保持体温,另一方面要在大数据技术上持续寻求合作加大资源投入,才能坚持走向春天。