![]()

氢媒工厂

氢媒工厂运营利润1950万,还不到去年同期1.3亿的一个零头?

运营利润1950万,还不到去年同期1.3亿的一个零头?

整个上半年,聚美优品搞的什么鬼?

1、电商业务一落千丈,空心化严重

聚美优品最近发布的2018上半年财报显示,归属于聚美普通股股东的净利润为6.733亿元,上年同期为净利润1.019亿元,同比增长560%。这一数据看似金光闪闪,然而这主要得益于5月28日聚美以总计8650万美元(折合人民币约5.8亿元)的价格向阿里出售4%的宝宝树普通股。

换句话说,这次聚美的半年报所谓的归属利润,主要来自宝宝树的「接盘侠」阿里。

如果再算上此前投资的街电传来的两个好消息:街电已连续三个月实现规模化盈利、专利诉讼的对手来电撤回起诉,那么聚美此前备受争议的两大投资项目算是都有不错的表现。

然而,简单一想就明白,依靠出售投资企业的股份固然可以一定程度粉饰太平,但毕竟不可持续。

回过头来看更加可持续的现金牛——聚美起家的电商业务,可以用「血崩」来形容:

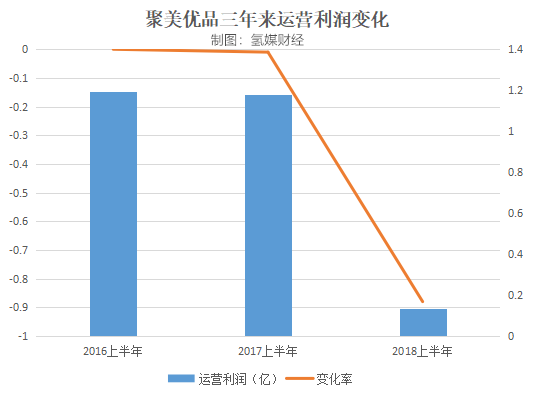

先看最为奇葩的运营利润这一项。聚美优品上半年运营利润为1340万元,同比大跌近9成!还不到2017年同期1.192亿元一个零头!简直是大!跳!水!(泳池水放干了,摔得满地血的那种...)

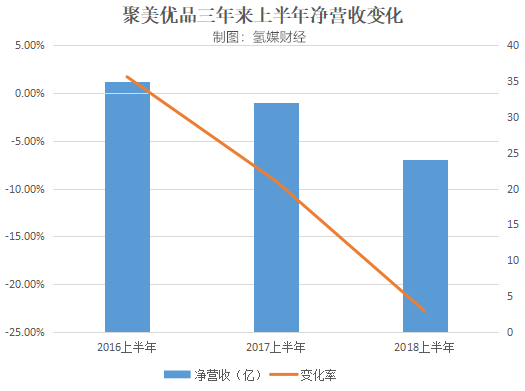

再看营收,真可谓跌跌不休。聚美上半年营收总计为24亿元人民币,较上年同期下滑了22.8%,主要是由于公司电商业务的总订单数和活跃用户数同比下滑。这已经是聚美在2016年开始公布半年报后连续第二次下跌了。

同样跌跌不休的还有订单总量,从去年同期的约3570万,减少至2070万,跌幅达42%。活跃用户数也出现了同样状况,通去年同期的1010万,跌至670万,跌幅33.6%。

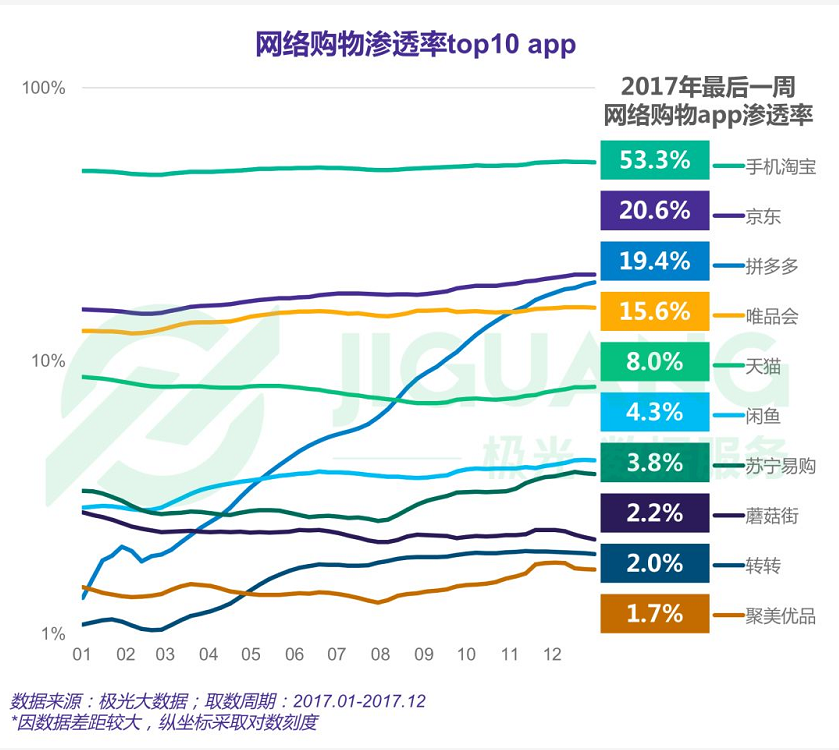

极光大数据也显示,2017年最后一周聚美的网购渗透率就是垫底的。

GMV(总净商品交易总额)的巨大跌幅则更为严重。2018上半年聚美包括街电业务和电商业务,GMV为25亿元,而去年同期(不包含街电)这个数字是36亿,暴跌30%。而且今年25亿还是算上街电业务的啊,这也侧面说明了电商业务的大幅骤降。

从这些数据的巨变我们不难看出,聚美的电商业务可谓一落千丈,并在某种程度上已经处于空心化的状态。

破罐子破摔了么?

更应该令人(主要是投资者)担忧的是,历来聚美下半年的收益要惨于上半年(毕竟上半年有春节情人节),比如2017年下半年净利润亏损1.39亿,相比上半年下滑236%,2016年下半年比上半年下滑99%。大概率上来说,如无意外今年下半年聚美的数据(尤其是电商方面)可能更难看...

电商做得如此糟糕,背后的原因多种多样,由于分析聚美衰落的文章较多,这里仅简单列举。

从内部因素来看,假货问题持续腐蚀品牌、公司多元化转型、高管人员流失和陈欧与投资人互怼导致员工士气不振、陈欧的网红思维的过时,都是重要的因素;

从外部因素来看,电商行业集中度持续提升、唯品会京东等对手抢占市场份额、用户对于购物体验要求的提升、线上流量的枯竭等,都是导致聚美衰落的因素。

穷则思变。聚美也在自救。

2、聚美正在变成一家什么公司?

投资公司?

(广义上的)投资,是聚美多元化转型最重要的方式。从母婴电商宝宝树,到影视剧《温暖的弦》,从争议最大的充电宝街电,到最为保守的理财产品,聚美似乎正在成为一家路子极其之野,章法极其之乱的投资公司。截至6月,聚美在流量获取上的总投资为 9.82 亿:街电已投资 4 亿,宝宝树已投资3.72亿,聚美影视计划投资 2.1 亿,已投资 8400 万。

上半年财报显示,聚美短期投资增长了1.217亿元至21亿元。而上文也提到,由于出售宝宝树4%股份,上半年聚美的归属净利润为6.733亿元,是去年同期的1.019亿的近7倍。而宝宝树有望上市,聚美仍握着3.33%的股份,未来仍有望带来一笔可观的收益。

然而,由于投资的企业与聚美的主营业务的关联度较小,且投资的数量较少,注定无法像腾讯那样以投资赋能,因此这方面的回报注定不可持续。聚美可谓「得了腾讯的病,却没腾讯的命」。

共享充电宝公司?

细读此次聚美的上半年财报,不难发现企业的资源正在悄然从电商向充电宝转移。最直接的证据是2018上半年聚美的销售和营销支出为2.437亿元,较上年同期的1.538亿元增长58.5%。财报称增长主要由于街电业务相关销售成本增长。

此外,一方面,街电不断传出好消息:规模化盈利、专利战高捷。而另一方面,聚美的线上节节败退的趋势传导至线下:聚美在京最后一家门店已于今年8月底前撤店,这标志着其从前O2O战略的失败以及对未来新零售方向的止步。

可见,聚美主营业务的重心已向充电宝业务倾斜,目前处于电商+充电宝的双主营业务的态势中。

好消息是,行业退潮,格局明朗。由于使用频次低、回本困难等原因,中小玩家仅半年左右就被淘汰出局。街电与小电、来电、怪兽充电等已跻身行业前列;

而坏消息则更令人担忧:目前共享充电宝行业已进入资本白刃战的「拼爹模式」。这意味着资源侧重各异的资本方,为企业搭建不同的资源框架,决定了战局走向。例如分众传媒创始人江南春作为众为资本LP间接参与投资,就为小电未来的流量来源延展出更多的想象空间;再如怪兽充电背后是小米和紫米科技,拥有技术品牌渠道等支撑。

反观聚美这边,电商+充电宝的想象空间在哪?这组合尴尬skr人了。

影视公司?

这可能是更为尴尬的定位。早在2016年初,聚美优品就宣布成立影视公司,并宣布将拍摄开山之作《温暖的弦》,一年半后仍未开机。好不容易开机上映了,虽然今年5月官方称其播放量达70亿,但回过头去看上文聚美上半年在电商方面的糟糕数据,不难看出70亿播放量为其主营业务并没起到多大的带动作用。

如果说70亿播放量仍算一炮而红的话,那么聚美影业似乎一炮过后就哑火了,除了《温暖的弦》后至今再无动静。

金融公司?

2017年9月,聚美优品悄然上线“颜值贷”,开始布局消费金融业务。

在氢媒财经看来,相对于投资公司、共享充电宝公司、影视公司,作为金融企业的聚美或许更靠谱更性感。

首先,电商延伸至消费金融,是顺理成章的业务延伸,且有阿里京东对于市场的教育和打法经验作为参考。艾瑞咨询的数据显示,互联网消费金融房贷规模预计将达到2018年9.7万亿,增速达122.9%。如此广阔的市场聚美想分一杯羹做个小而美的玩家不算难事。

第二,聚美精准的电商场景数据,是消费金融最好的支撑。我们知道,对于风控系统的底层数据而言,并非数据越多越好,而是越精准越好,专注「她经济」的聚美其实在这方面大有可为。聚美最近似的竞争对手唯品会前不久发布的Q2财报也显示:Q2唯品花(唯品会的消费金融产品)的消费金融的用户数为440万,比2017年同期的160万,增加了175%。

当然,聚美在消费金融的三大关键能力——获客能力、用户体验、风控能力上,仍有所欠缺。但也并非迈步过去的坎,风控能力由合作方乐信金融(分期乐)负责,而获客能力和用户体验则更是聚美本身就需要不断改进的主流方向。更别说流量变现本就是网红陈欧的拿手好戏。

3、结语

主营业务出现有史以来最大幅度的骤降,投资的套路杂乱无章,聚美的种种量变可能正引发巨大的质变。

不过,趁现在聚美再抢救一下应该还不晚。与其玩多元化,同时化身为投资公司、共享充电宝公司、影视公司,不如自此专注电商主业,从消费金融上寻找蝶变的突破口。