![]()

星图金融研究院

星图金融研究院A股上市公司2018年中报已悉数出炉,又到了一年一度期中盘点的时候

截至目前,除个别公司外,A股上市公司2018年中报已悉数出炉,又到了一年一度期中盘点的时候。

基于A股上市公司中报,本文从估值、业绩、资金和市场情绪4个方面对A股2018年的中期表现做了较为全面的分析,供投资者参考。

估值:

主要指数和大部分行业处于历史低位

首先来看估值,我们基于一个2(指数、行业)×2(PE、PB)的维度来对A股的估值进行分析。

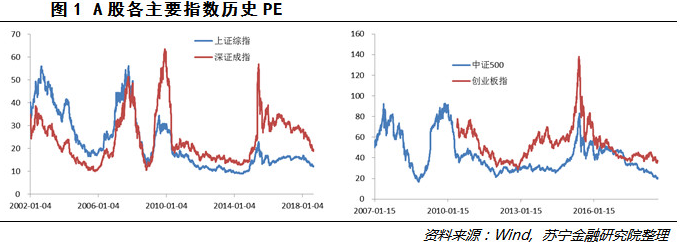

A股主要指数的PE(见图1):分析上证综指、深证成指、上证50、沪深300、中证500和创业板指历史PE数据(其中上证综指、深证成指选取2002年以来数据,其余指数选取指数发布以来的数据)发现,当前各指数估值水平均处于较低位置:上证综指估值水平大约位于历史17%;深证成指估值水平相对较高,大约位于39%;上证50和沪深300估值均位于21%;中证500估值水平几乎处于历史底部,当前估值仅在1%;创业板指估值位于11%。

A股主要指数的PB:从PB数据上看,目前各指数也处于历史低位。上证综指、深证成指、上证50、沪深300、中证500和创业板指PB分别位于历史5%、24%、12%、10%、1%、17%。

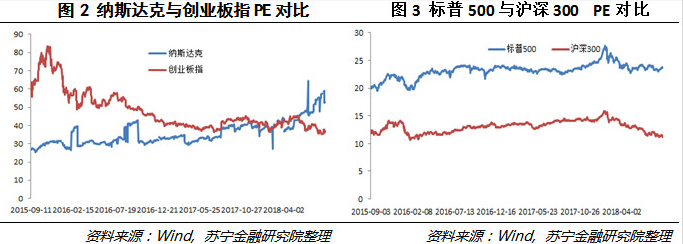

中美股市估值对比(见图2、图3):统计近两年美国市场与中国市场估值数据,发现价值股和成长股表现大不相同。对比纳斯达克与创业板指PE,发现近两年创业板指PE处于下滑状态,而纳斯达克PE则处于上升状态。2018年下半年,纳斯达克PE值超过创业板指PE,且二者差值逐渐扩大。

以近两年数据计算纳斯达克与创业板指PE相关性,发现二者呈现负相关关系,相关系数约为-0.5。标普500和沪深300近两年估值较为稳定,且二者呈同向变化,相关系数约为0.6,但近两年标普500估值始终大于沪深300。

A股主要指数估值小结:目前,从纵向看,A股主要指数估值已处于历史低位,相较而言,中证500和创业板指的估值历经3年的持续下跌,已处于历史的底部。从横向看,无论是和成熟的资本市场(例如美国、欧洲和日本)比,还是和新兴国家资本市场(例如印度)比,A股主要指数的估值均已相对便宜。考虑到我们每年GDP仍能保持一个中速的增长,A股当前的估值可能已经反映了一个过度悲观的市场情绪。

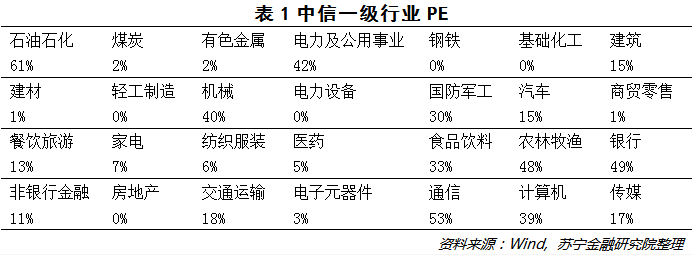

中信一级行业的PE(见表1):大部分行业PE小于历史50%水平,石油化工、通信、银行目前PE估值较高,分别超过历史61%、53%、49%。轻工、基础化工、钢铁、房地产、电力设备行业估值目前处于历史底部。

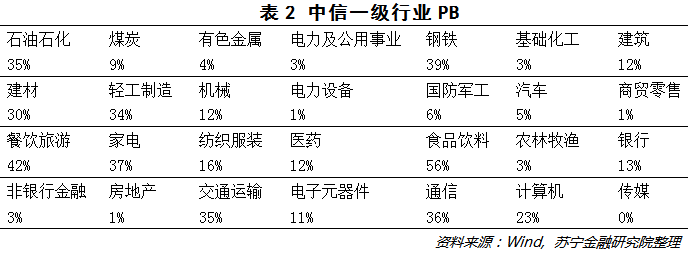

中信一级行业的PB(见表2):从PB上看,仅食品饮料行业PB估值大于历史50%水平,其余行业PB均小于历史50%水平。食品饮料、餐饮旅游、钢铁目前PB估值较高,分别超过历史56%、42%、39%。传媒、商贸零售、房地产、电力设备PB较低,接近历史底部。

行业估值小结:受去产能、去杠杆等政策的影响,周期性行业估值压制非常明显,房地产行业是非常典型的代表,PE和PB均已处于历史最低位;大消费类行业的估值已无法延续2017年的强势,受消费下滑的影响已有一定程度的下跌;金融板块中非银金融部分受去杠杆和资管新规的影响估值受到极大的压制,无论是PE还是PB均处于历史底部。

业绩:

政策成为影响业绩的重要因素

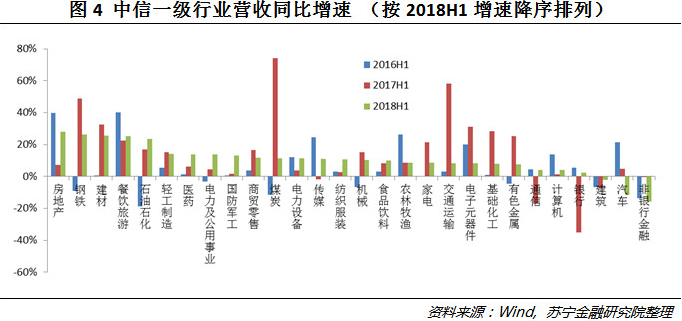

中信一级行业营业收入(见图4、图6):从营收上看,大部分行业与去年同期相比实现收入增长,但非银、汽车、建筑行业营业收入同比下滑,三个行业营收分别下滑16%、12%、2%。房地产、钢铁、建材、餐饮旅游、石油石化行业营收同比增速居前,分别为28%、26%、25%、25%、24%。与去年同期相比,银行、房地产同比增速上涨较多。其中银行营收同比增速由负转正,上涨约38个百分点,而房地产营收同比增速上涨21个百分点,涨幅较大。

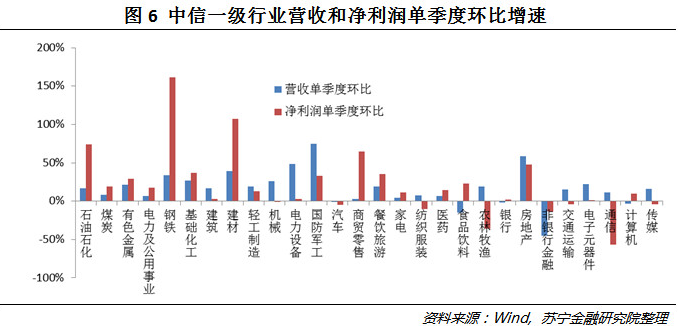

从单季度营收上看,大部分行业营收环比增速为正,其中国防军工、房地产、电力设备营收增幅较高,分别为75%、59%、48%;而非银行金融、食品饮料板块第二季度营收较第一季度下滑较多,分别下降45%、15%。

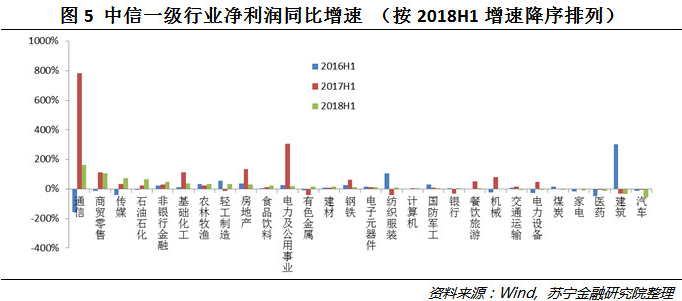

中信一级行业净利润(见图5、图6):从净利润上看,通信、商贸零售、传媒板块同比增速居前,增速分别为161%、107%、74%,而汽车、建筑、医药板块净利润较去年有大幅下滑,分别同比下滑57%、36%、14%。从净利润增速上看,通信、电力及公共事业、房地产增速下滑较多。这三个板块相同之处均是去年增速较高,今年虽实现净利润正增长,但增速增幅不及去年同期。有色金属、纺织服装、轻工制造行业净利润同比增速上涨较多,分别上涨59%、50%、46%,均实现同比增速由负转正。

从单季度净利润上看,钢铁、建材、石油石化板块第二季度净利润与第一季度相比增长较多,环比增速分别为161%、107%、74%。而通信、农林牧渔、非银行金融板块第二季度净利润下滑较多,环比下滑57%、36%、14%。

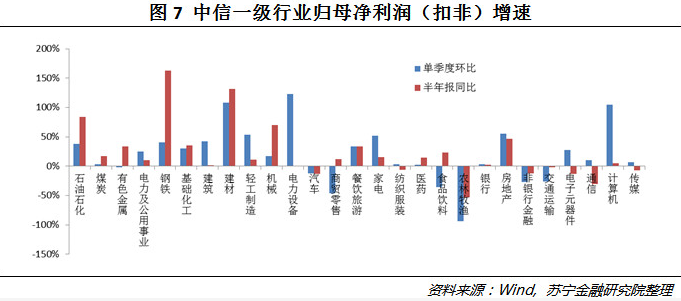

中信一级行业归母净利润(见图7):从归母净利润(扣非)上看,钢铁、建材、石油石化同比增幅较大,增速分别为162%、132%、84%;而农林牧渔、通信、电子元器件同比增速居后,归母净利润分别较去年同期下降53%、30%、13%。

从单季度环比增速上看,国防军工、电力设备、建材、计算机居于前列,增速分别为2738%、123%、108%、105%;农林牧渔、商贸零售、食品饮料板块居后,较去年同期下降94%、46%、35%。

行业业绩小结:大消费行业的业绩相比于2017年同期有不同程度的下滑,主要是因为2017年消费行业业绩的高基数以及相关补贴政策的退出,其中汽车、通信等行业体现的比较明显;周期性行业(除建筑行业外),受益于去产能政策,2018年上半年仍然延续了2017年高增长的态势;

另外,非银金融由于去杠杆和资管新规等政策性因素的影响,业绩受到较大的冲击,传媒行业也存在类似的情况;国防军工则受益于政策的提振,行业维持高景气。

主要指数的营业收入(见图8):从指数营业收入上看,深证成指和中证500同比增速居前,均超过20%,而创业板指营收同比增速较低,仅有4%。从营收环比增速上看,创业板指第二季度营收较第一季度大幅增长,环比增速近30%。上证50环比增速居后,接近0%。

主要指数的净利润(见图9):从净利润上看,上证综指、深证成指、上证50、沪深300、中证500和创业板指较去年同期均实现大幅增长,同比增速分别为17%、29%、16%、17%、26%、26%。

从环比上看,中证500第二季度净利润较第一季度增长较多,环比增速为29%。创业板指第二季度净利润较第一季度下降7%。

指数业绩小结:从数据来看,大盘蓝筹股业绩同比增长较为平稳,小盘成长股环比增速高但同比增长缓慢,中盘股表现最为抢眼。

资金:

总量上持续流出,结构上有分化

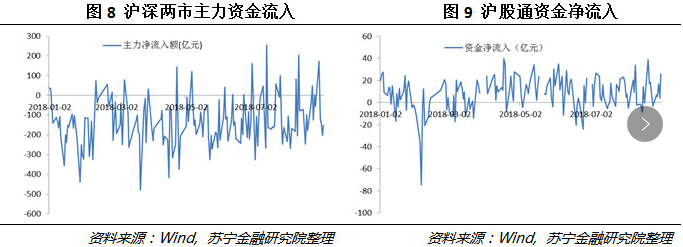

考察沪深两市今年以来每日主力资金流量,发现沪深两市主力资金在今年主要处于资金流出状态(见图8)。截至2018年8月底,主力资金流出(2018年累计)超22000亿元,仅有22天为主力资金净流入,其余时间均为主力资金净流出。

从沪股通资金流量上看,2018年以来主要处于资金流入状态(见图9)。截至2018年8月底,沪股通资金累计净流入约为3250亿元,仅有43天为资金净流出,其余时间均为资金净流入。

资金流入流出小结:从总量上看,因A股行情低迷,2018年年初以来,资金持续流出。但从结构上看,北上资金一直在增持A股;另外,产业资本增持现象也较为明显。

市场情绪:萎靡不振

我们从交易行为、指标性产品和市场参与主体看法三个方面来衡量A股的市场情绪。

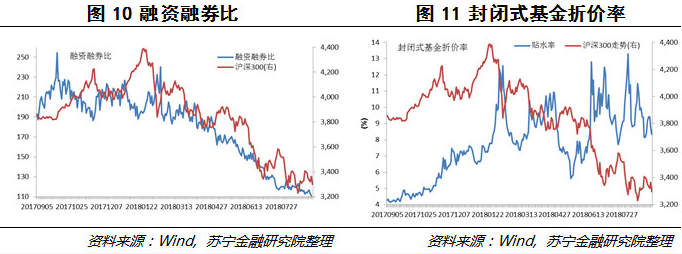

首先来看交易行为。我们用融资融券比来代表投资者的交易行为。从图10可以看出,2018年1月末以来,融资融券比一路下滑。其次,从指标性产品来看,2018年以来,封闭式基金的折价率一直为正且呈现上升的趋势。

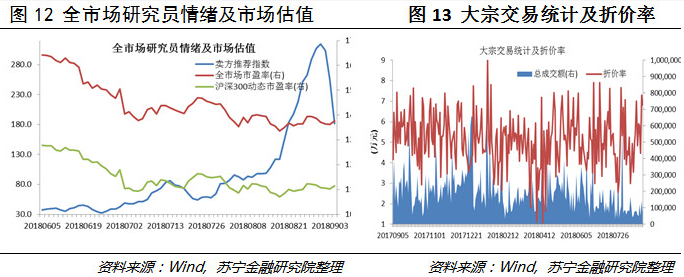

最后,在众多市场参与主体中,我们选择了最为理性的两类主体(研究员和大宗交易参与者)的相关数据来观察投资者情绪(见图12、图13)。截至2018年8月底,全市场研究员的卖方推荐指数一路上升,在到达高点后有所回落。2018年以来,大宗交易额在震荡中有所萎缩,但折价率一直为正。

市场情绪小结:从交易行为、指标性产品和市场参与者多个角度看,A股的市场情绪可谓萎靡不振,但这种情况在8月底9月初开始有所改善,在经历了数月的磨底之后,A股的市场情绪可能会迎来反弹。

下半年总体不乐观,但有结构性行情

年初,我们在股市展望中曾预测2018年的A股是牛头熊身,先有一波行情随后转入熊市。截至目前,我们的预测得到了应验。从前文的分析可以看出,A股当下交投低迷,资金持续流出,业绩相对稳健但未来面临考验。那么,未来A股何去何从?

我们认为,A股很大程度上是一个政策市,判断A股的走向,还要从政策层面着手。我们认为,影响2018年A股走势的政策性因素主要有两个:一是中美贸易;二是以去杠杆为核心的一系列调控政策。

先来看中美贸易这个因素。从数据上看,中美贸易战对我国的出口以及GDP的影响似乎都比较小。例如,7、8两个月我国出口数据都强于预期,增速均达到10%左右,其中对美出口表现更为亮眼,8月对美出口增速达13%。此外,央行前行长周小川在Ambrosetti论坛上表示,贸易战对中国经济的负面影响有限,通过数据模型模拟的结果是贸易战对GDP增速的影响小于0.5%。情况果真这么乐观吗?

首先,我们看到美国对华贸易战不是一个战术行为而是一个战略行为,很难通过交易性的妥协来缓解。

其次,从数据看,美东、美西的运价指数今年以来已上涨30%,很可能是因为美国进口商赶在大规模关税实施之前进行抢运导致的结果。

综合起来看,我们认为,对美出口在三季度触顶后下滑,贸易战的负面影响会在出口数据中得到印证。从中长期来看,如果跨国企业认为中美贸易僵局无法缓解或者打破,其可能被迫进行产业链在区域布局上的调整,从而对我国产生二次冲击,这种冲击一旦发生,影响将更深更广。

再来看去杠杆这个因素。2016年以来实施的三去(去产能、去库存、去杠杆)政策,在施策的顺序上是先侧重去产能(主要是去一些传统制造业的产能)、去库存(主要是去三四线城市的房地产库存),后侧重去杠杆(去国有企业和地方政府的高杠杆)。从施策的结果看:

首先,传统制造业的产能是得到了部分出清,但出清的主体主要是行业中的中小企业,以上市公司为代表的大型企业受到冲击较小。从对股市的影响看,因为供给端的政策性出清造成供给紧张,相关产品的价格随之上涨,2017年周期股和大盘蓝筹的牛市随之出现,这种影响2018年仍然存在。

其次,去库存政策在地方政府和棚改货币化安置的助推下实现了三四线城市房产的快速出清,也导致了三四线房价的快速上涨。这也解释了2017年A股房地产以及与其紧密相连的上下游行业的火热行情。行至2018年,我们看到了房地产头部企业可能是有史以来最好的中报业绩,但由于受到调控政策的严防死守,估值受到了极大的压制。从客观数据看,去库存政策实现了自己的政策目标,但在短期和中期透支了三四线城市居民的消费能力。

最后,去杠杆政策2017年下半年在资管新规出台后对各个行业产生了普遍的影响。去杠杆政策的诉求是切中中国经济的弊病的,但在施行过程中,由于我国存在的隐性的所有制担保问题,不同所有制背景的企业受到政策冲击的程度有很大的不同。2018年7月份以来,宏观调控的调性从去杠杆转向稳杠杆,但从政策转向到政策落地还需要一段时间。

综合以上分析,我们认为出口受贸易战和欧美经济的可能放缓将迎来两轮下台阶式的下滑;固定资产投资,尤其是房地产开工率,在去杠杆及未来可能开征的房产税等调控政策的影响下,也可能面临一到两轮下滑。

在这样的宏观经济预期下,A股很难走出目前的熊市行情。但结合之前的估值和业绩分析,我们也可以看到指数中的中证500等指数,其估值无论从纵向看还是从横向看,都很难有大幅下跌的空间;另外,中证500等指数的业绩也比较有韧性。综合估值和业绩,我们认为中证500等指数已极具投资价值。此外,如果外部环境进一步恶化,政府的经济刺激政策广度和力度都将加强,大家可重点关注基建、国防军工等可能受益于刺激政策的行业板块。