![]()

氢媒工厂

氢媒工厂2018年下半年,随着腾讯股价下跌,最多的问题:腾讯股价大跌的原因是什么?

在2012年时,在知乎和雪球问的最多的问题是:“腾讯股价大涨的原因是什么?”

普遍的回答是:市场看好公司未来的盈利能力;腾讯具有游戏这样强大的现金牛业务;微信在无线互联网占得了先机。

到了2018年下半年,随着腾讯股价下跌,以上平台最多的问题则换成了:腾讯股价大跌的原因是什么?”

答案换成了:头条系的竞争;游戏商业化碰上审批问题;腾讯的组织架构问题……

近一年腾讯股价走势(数据来源:雪球)

另有说法是,抖音要为腾讯股价大跌负主要责任,这也难免太抬举头条,小看腾讯了。

1、腾讯股价大跌关注度为何如此之高?

一个事实是,近期的中概股都在大跌,并不只是腾讯一家。

比如阿里从最高的215美元跌到今天的149美元,网易从380美元跌到了225美元,京东从52美元跌到24美元,百度从290美元跌到203美元……

近6个月腾讯、阿里、京东、网易、百度股价走势(数据来源:雪球)

依照上述逻辑,难道拼多多要为阿里和京东的大跌负主要责任?有意思的是,相比腾讯,为什么阿里、京东、网易、百度的大跌普遍没人关注?

原因是腾讯此前在港股市场上演了一场只涨不跌的神话,这和腾讯自2004年在香港上市以来的业绩增长离不开的。

销售收入从当年的11.44亿增长至2017年的2,380.14亿,14年间增长了207倍,复合增长率高达50.77%;

净利润从当年的4.47亿增长至2017年的715.1亿,增长159倍,复合增长率达到47.75%。

14年间销售收入和净利润如此大幅的增长算是一个不折不扣的商业奇迹,这是支撑腾讯股价在这期间只涨不跌的基础。

回过头来,在今年的2月2日,腾讯股价创造475元的最高点后,却一路下滑,最低跌至265元。

市值也从年初的4.5万亿下跌至目前的2.69万亿(2018年10月18日),跌幅达40%。

从只涨不跌,到只跌不涨,何况是一个体量如此巨大的腾讯帝国,自然关注度更高。

2、腾讯股价大跌的主因是啥?

股市,有时候让人真的分不清来路和去路,但股价背后是活生生的公司。

腾讯股价从年初以来跌跌不休,表面上看和其营收和净利润的增速有关系。

到了今年,腾讯的销售收入和净利润第一次出现负增长,这是一个关键。

财报显示,腾讯2018年第一季度销售收入增长-1.04,第二季度增长0.31%。

净利润方面,2018年第一季度增长11.99%,第二季度增长-23.28%,相比此前的增幅均有大幅下降。

有人把腾讯营收和净利润负增长和缓增长,主因归结为开头提到的几点:头条系的竞争;游戏商业化碰上审批问题;腾讯的组织架构问题。

以至于前段时间自媒体文章的论调是这样的:《腾讯没有梦想》、《马化腾是该全面反思腾讯战略了》、《腾讯技术建设是否落后同体量的其他公司》……

在爆款文章的推波助澜下,人们对腾讯的前途也充满了忧虑,一时间问诊和反思腾讯成全民话题。

当然这也是所有原因中的部分原因,但绝不是主要原因,任何一家公司的股价,没有无缘无故的涨,也不会无缘无故的跌。

腾讯股价今年来的大跌一方面是上面提到的中概股普遍的境遇趋同,另一方面更多是自身的原因。

回顾腾讯历史,其依靠QQ起家,靠游戏发家,靠微信成功转型移动互联网,靠投资不断拓展护城河,这是我们今天看到的腾讯。

从腾讯股价图来看,过去十几年上涨的三个关键时点是在2009年、2013年和2017年。

对应这三个时点往前一两年,腾讯分别推出了爆款产品:游戏穿越火线、社交工具微信和现象级手游王者荣耀。

在腾讯的收入中,以游戏收入为主的增值服务收入占大头,是唯一几个靠几款爆款游戏就可以躺着挣钱的公司之一。

但谁都知道,一款游戏不可能长盛不衰,一个公司不可能永远押对产品。

在王者荣耀之后,腾讯推出的吃鸡游戏未商业化就已凸显颓势,这其中当然和游戏审批问题有关,但本质还是吃鸡游戏本身很难成为下一个王者荣耀。

比如,今年第二季度游戏收入有较大幅度下滑,从而导致公司整体收入增长不振。

腾讯应该警醒的是,躺着挣钱是好,但单纯靠游戏赚钱也不保险,今年的收入和股价大跌,就是一个深刻的教训。

3、腾讯现在是互联网科技公司还是投资公司?

你也许会说,腾讯除了靠游戏赚钱,人家也是一家庞大的投资公司,因为在腾讯资产中,有半数以上的资产是股权投资。

腾讯自2011年起就开始转型股权投资,股权投资在总资产的占比在2012年后不断创新高。

到2017年末,腾讯的股权投资(包括权益性投资、可供出售投资和其他长期投资)已高达2,851.81亿,占其总资产的51.41%。

按照腾讯财报中的描述,腾讯的股权投资的主要目标是加強其在核心业务方面的领先地位,为在不同行业的连接策略提供补充,特别是社交及数字内容、O2O与智慧零售方面。

但实际上,投资并购本身是把双刃剑,若投资并购的质量不高甚至出现亏损的话,对于上市公司而言会造成资产减值。

腾讯2005年末的商誉资产余额为3.01亿元,到2016年末这一个数值增加了76倍至229.27亿,占同期总资产比重为5.8%,到2017年年末为236.08亿。

虽然相对而言腾讯商誉资产占比还较小,仅4.3%,但也有逐步扩大的趋势,需引起警惕。

值得注意的是,腾讯的权益性投资损益在2014、2015、2016、2017过去四年的收益分别是-3.47亿、-27.93亿、-25.22亿、8.21亿元,在前三年连年亏损的基础上,仅2017年扭亏为盈。

相比商誉减值的风险,腾讯大量投资并购的另一大风险更值得警惕。

从目前资产构成来看,腾讯更应该叫股权投资公司,如果未来腾讯股权投资的比例只增不减,有可能真正变成一家投资控股公司,这意味着在资本市场其估值模式也将随之改变。

一个事实是,投资控股公司由于业务复杂往往难以估值,在资本市场并不受欢迎,上市公司往往面临估值折价处理,尤其是在港股市场,控股型公司估值普遍不高。

毕竟不同的标签,市场的给的估值自然大相径庭,市场给小米贴的是硬件公司,而雷军坚持说自己是互联网公司,上市后经过一番大跌,目前的市盈率是16倍。

再比如硬件公司苹果市盈率只有20倍,而亚马逊的动态市盈率有145倍。

目前,腾讯的动态市盈率为27倍左右,在此次大跌前更高,如果按照投资公司,将无法维持较高的市盈率,巴菲特的伯克希尔哈撒韦的市盈率为5倍左右。

目前来看,腾讯音乐和阅文集团的被拆分上市,很有可能是腾讯为了防止母公司因投资控股过多子公司而带来的估值折价。

此前的自媒体爆款文章《腾讯没有梦想》核心要点便是:腾讯正在丧失产品能力和创业精神,变成一家投资公司。

《腾讯没有梦想》一文获得了今日头条颁发的金字节奖年度报道获奖作品

如今看来,此文有给腾讯贴标签的嫌疑,给互联网公司的腾讯贴一个投资公司的标签。

表面上看起来一篇文章不足以成气候,但不可轻视的是,其所引发的诊断腾讯的舆论狂潮,会渐渐改变用户的认知,而这将极大影响腾讯的估值。

4、失落的微视和腾讯云

如果一家科技互联网公司,投资控股占比过大,从企业本身来说,坏处也显而易见。

对于像腾讯这样一家以产品驱动的公司,久而久之资本运作会无形中弱化企业自身的创新力。

尽管《腾讯没有梦想》一文有故意贴标签的嫌疑,但不可否认的是,腾讯在产品能力上如今十分赢弱,其在短视频和云战场的两场溃败就是鲜明的例子。

5G时代来临,业内普遍共识是短视频是大势所趋,但腾讯花了很大精力依然扶不起一个微视。

如今在QQ和微信两个超级流量平台不厌其烦的推广,效果也是微乎其微。

有说法是,无能为力的腾讯应该放弃微视,但在腾讯自己看来,在短视频一役上如果彻底放弃,犹如错过移动互联网时代的百度一样,会很危险,想都不敢想。

另一个例子是,在云计算时代到来之际,腾讯局限在移动互联网时期的产品温床里,没有抢的头筹,相比遥遥领先的阿里云,后知后觉的腾讯显得颇为被动和失落。

中国高速发展的互联网产业,以及大量传统企业正加速从传统IT向云迁移,中国已成为全球公有云市场增长最快速的国家之一,2017年中国公有云服务市场超40亿美金。

云计算的重要性不言而喻,全球云计算的领军者亚马逊,其云业务AWS的增长能力正是支撑其股价一路上涨的重要原因,成为零售以外新的增长引擎。

在新一季财报中,亚马逊云服务AWS贡献了61亿美元的收入,同比增长49%,贡献16.42亿美元利润,同比增长80%。

据悉,AWS未来12个月将为亚马逊产生250亿美元收入,是盈利能力最高的部门。

此外,AWS握有至少160亿美元的未履约订单收入,代表已与更大型企业签订了更长期合约。

拿国内的阿里来说,其最新财报显示,2019财年第一季度财报中,来自云计算业务的营收为46.98亿元人民币(约合7.10亿美元),同比增长93%。

反观腾讯在云方面,尽管马化腾十分看重及肯定云服务的战略地位,但此前发布的腾讯2017年上半年财报中并没有腾讯云服务收入的数据,连同比增长数据都没有。

到今年上半年的年中财报发布时,腾讯依然把云计算服务列入“其它业务”类别,提到云服务的收入情况时只有一句“我们的云服务收入同比翻倍”。

腾讯云服务目前的收入情况可谓十分神秘,可能是还在投入阶段,收入数据可能不好看,也有可能是投入大产出少,入不敷出。

腾讯前CTO Tony认为,国内同行上云的2012年开始,腾讯内部却一直没有动作,导致这一年开始被国内对手拉开距离。

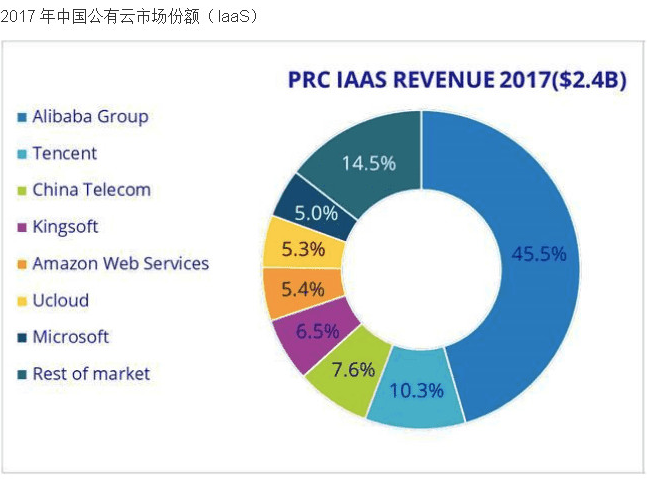

据今年7月份IDC发布的《中国公有云服务市场半年度跟踪报告》显示,腾讯云在国内的市场份额已经超过10%,排名第二位,但和市场占有率超过45%的阿里云相比,差距明显。

可以预见的是,未来2-3年云市场还将继续保持高速增长,但时间窗口正在关闭,市场集中度将进一步提升,市场格局将会是强者恒强、赢家通吃的局面,留给腾讯云突围的机会不多了。

5、

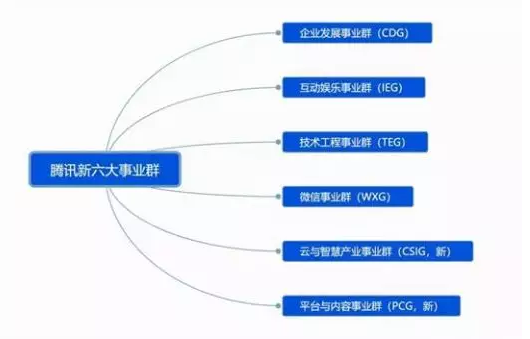

本月初,腾讯罕见的做了组织结构大调整,新成立了云与智慧产业事业群(CSIG)、平台与内容事业群(PCG)。

在接下来的时间里,能不能在微视和云计算上有所突破,刚刚完成组织架构大调整的腾讯压力山大。

值得注意的是,从腾讯总裁刘炽平的表态来看,腾讯对于“流量+投资”的战略大法大概率是不会变的。

可以肯定的是,基于自己的优势流量,大量的控股投资是好事,但过犹不及。

如果接下来,腾讯的销售收入和净利润增长依然没有明显改善和提升的话,眼下的股价颓势短时间内将很难扭转。