![]()

氢媒工厂

氢媒工厂360金融正面临着越来越严重的道德拷问

一鸣网专栏|作者 刘尊

五年前,周鸿祎还说,看不明白金融行业,不打算涉足互联网金融。现如今,成立仅三年的360金融已经抢在蚂蚁金服与京东金融前上市,成为了“互联网巨头系Fintech第一股”。

业界有人开玩笑称,老周让360集团从美国退市,又借助360金融杀了回来。

难道美国人民也想念周鸿祎?

言归正传,如果说京东金融不算金融的话,那么刚上市的360金融更称不上金融了。

在上市现场,360金融CEO徐军就称:360金融将自己定位成一个科技公司,不是一家金融机构。

此话不假。

1、360金融:一家技术服务中介

这家核心技术团队主要从事大数据、建模和算法等工作的“科技公司”,更多的是在金融行业中担任“技术服务中介”的角色。

之所以这么说,是因为360金融的总营收包含4个板块:撮合借贷服务、贷后服务、融资服务、转介服务等其他收入。而贷款服务是360金融最重要的营收来源。

具体而言,按照招股书的说法是“获客、信用分析和匹配、工作流程自动化”服务,以及贷后的“信用承保服务、收款及还款监控”。

贷款的钱哪来呢?具体来看,招股书显示360金融的资金来源有三块:金融机构(占比73.8%),指商业银行和持牌照的金融公司;P2P机构(占比24.3%);平台自身资金(占比1.9%)。

换而言之,360金融的放贷资金,大多是来源于金融机构。这一点与多数互金企业不同,比如前不久上市的小赢科技,82.3%的资金来自于个人投资者。

所以结论很明显:360金融作为技术平台,主要撮合、优化C端的借款人和B端的资金方的交易,由此收取服务收入。该模式并不复杂。

与其说360金融从事的是“金融业”,不如说从事的是“服务业”——它是提供技术服务的中介,本质上做的是“流量变现”。

从“技术服务中介”这一视角看360金融,风景会完全不同,常被媒体诟病的牌照和场景两大缺陷,其实也并不那么严重。

首先,金融牌照并非致命缺陷。

由于起步较晚,360金融手中缺乏高价值的金融牌照。支付牌照、基金代销牌照,360金融自然没有,更别提银行、保险等泛资管、泛金融牌照了。但360金融也并非“无照驾驶”。

官方资料显示,2017年3月,福州三六零网络小额贷款公司成立,并获得了网络小贷牌照;2018年6月,福州三六零融资担保有限公司成立,获得了融资担保牌照。

至此,360金融主要业务所必须的牌照基本都到手了,虽然只能用于特定细分金融领域,但也基本“够用”。

第二,场景缺失并非燃眉之急。

我们知道,与蚂蚁金服和京东金融相比,360缺少电商场景。

这就导致:一方面,用于“喂养”风控系统的数据,维度与精度都可能是一个大难题,长期而言业务种类与深度必定受限;另一方面,360分期业务不得不选择与电商平台(目前是苏宁)合作弥补其短板。

但短期来看,360金融似乎以“技术能力”掩盖了这些缺陷。

风控技术方面。招股书显示,截至9月30日,360金融贷款M3+逾期率(逾期3期及以上)为0.6%,因欺诈而产生的M3+逾期率低至0.2%。这背后是360金融的Argus、宇宙魔方、Cloudbank三大智能风控的成果。

当然,360金融的“技术能力”并不只体现在光鲜的一面上。事实上,作为“技术服务中介”,360金融正面临着越来越严重的道德拷问。

2、技术服务中介的道德困境

起步于2016年下半年的360金融,在时间上并不占优势,但是发展迅速。招股书数据显示,截至2018年9月30日,360金融累计促成贷款总额为944亿元人民币,贷款余额347亿元人民币,而这两项数据相比2016年Q4的季度复合增长率分别为115.6%、95.2%。

但高速增长的背后,其实是360金融游走在灰色地带“涉嫌侵权”的行为,以及沦为“技术流氓”的可能性。

①窃取信息,群发推广。

与大多数APP相似,360借条会自动读取用户手机通讯录,这是个人隐私保护较为薄弱的今天,大家心知肚明却也无能为力的事。

但360借条又更往前迈进了一步:对注册用户的通讯录群发暴力催收和营销推广短信。

在公益性消费投诉平台——聚投诉上,阅读量最高的投诉来自投诉人万先生的遭遇。万先生称自己借了3万元后,因暂无还款能力导致360借条逾期,随后360借条对其展开暴力催收。“威胁我本人,骚扰我父母,爆我的通讯录,丝毫不顾及别人的感受,其行为无耻至极!不仅如此,平台还收取不正常的高额罚息。”万先生称。类似的投诉不在少数。

如果说利用用户通讯录暴力催收,是行业内普遍乱象的话,对用户通讯录群发营销推广短信,可能是360借条的一大“技术创新”。

在社交网络上,大量网友反映没有注册过360借条,却总是收到营销短信,并且各种退订和拦截都不起作用。而聚投诉上,就在昨天(12月17日),投诉人杜先生抱怨:“我手机号之前有注册过!但是这流氓软件群发消息到我通讯录亲朋好友里!我的朋友未注册过!随意盗取个人信息!”

为什么会导致如此乱象呢?

②条款模糊,推卸责任

这背后是用户们很可能压根看都没看过的各项“必读条款”。氢媒财经翻看了360借条注册时所默认勾选的《服务许可协议》和《隐私政策》,发现其中的问题不少。

比如“条款不明,漏洞严重”现象。

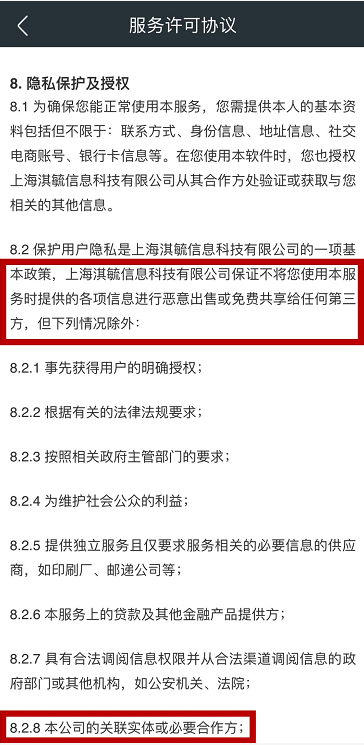

《服务许可协议》写到,360借条母公司(上海淇毓信息科技有限公司)“保证不将您使用本服务时提供的各项信息进行恶意出售或者免费共享给第三方”,但后面却跟了一句“下列情况除外”,随后列举了一系列可能出售或共享数据的原因。

仔细一读不难发现,这一系列条款语义颇为模糊不清,比如保证不“进行恶意出售或者免费共享”,那么“善意共享”可以吗?

再比如说图片底部那项例外情况:“本公司关联实体或必要合作方”。这就像是360说“如果为了我的合作必要,你的隐私数据也是可以出售或共享的”。

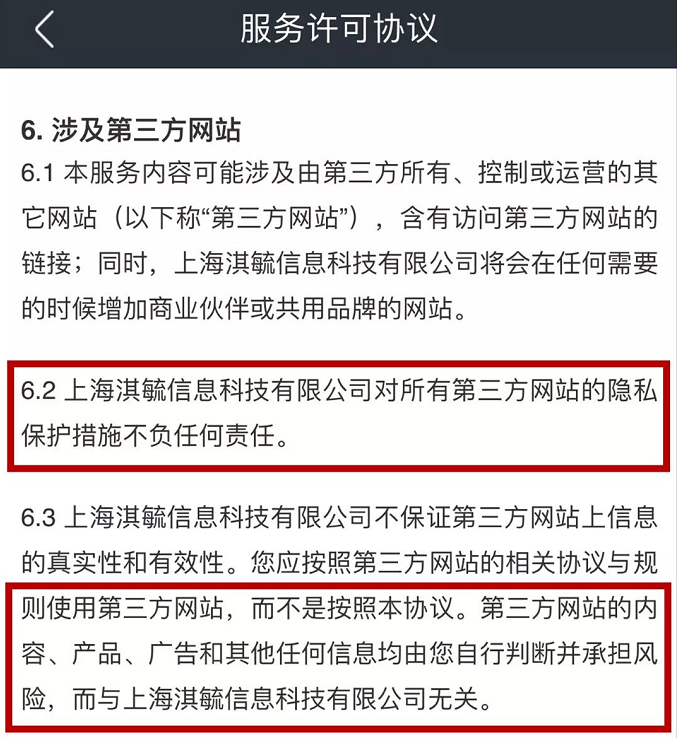

此外,《服务许可协议》还有一项让人担忧:360借条母公司“对所有第三方网站的隐私保护措施不负任何责任。”这就是在说:你的隐私数据我如果给了合作方,他们泄不泄露、他们怎么使用,我就不管了。

这不就是在逃避责任吗?

用户使用360借条,是基于对360整个品牌的信任,包括对360鉴别、审核合作单位的信任。若是360选择了不良合作方(比如行为恶劣的催收机构),360理应承担相应责任。

3、自有渠道贡献低,360金融是另一个趣店?

道德风险的背后是商业利益。

360金融作为一家技术服务中介,既非金融机构,也非典型的互联网企业,似乎信奉者“技术优先、用户靠边”的危险信条。这与其从事“流量变现”生意的本质不无关系。

360金融起初做的是“宝宝类”理财产品,2015年发布了一款名为“你财富”类似招财宝的平台。里面有各类合作的金融机构,通过你财富的平台发布他们的理财产品,比如万能险、理财型基金等,用户可以根据自己的不同需求进行购买。

然而,由于基金代销牌照的缺失以及市场竞争的原因,直至2017年3月,福州三六零网络小额贷款公司成立,并获得网络小贷牌照后才走上正轨。这就是如今看到的360金融模式:以360借条为核心连接B端金融机构与C端用户,再向B端收取服务费。

该模式跑通的关键在于用户获取和流量变现。

如果你认为手握5亿用户的360可以通过这个模式轻松实现变现,那就可能想的太简单了。

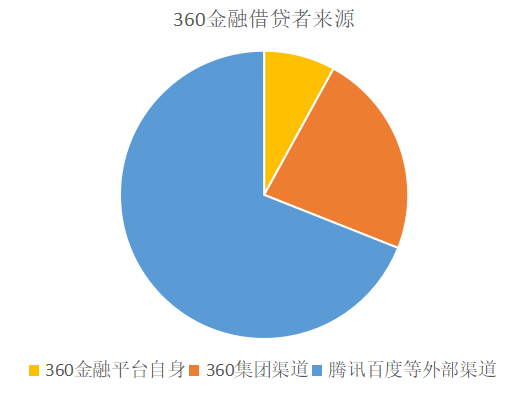

招股书显示,截至9月30日,360金融依靠平台自身所吸引的借贷者比例为8%,360集团渠道占比达到23%,而腾讯应用宝、百度、搜狗搜索等渠道,占比达到69%。

如此依赖外部渠道?是的。

据公开资料显示,360拥有10亿移动设备连接、5亿月活的用户。但氢媒财经观察发现,多数用户仅视其产品为如美图秀秀般简单的工具。

比如360安全卫士为杀毒、防护、清理垃圾的工具,使用时长极短,且在该产品上使用其它与其定位不想关的功能极少。再考虑到目前越来越多网友对捆绑下载的反感。

可以看出,360集团的流量虽多但对360金融导流效果可能不太理想。

自身来源占比较低,外部渠道占比高,360金融想要不断进行用户获取和流量变现,必然导致两个后果:

一是,营销支出上的增加。招股书数据显示,2018年前三季度,360金融总运营成本和支出为人民币18.4亿元,高于上年同期的人民币3.1亿元;其中,销售与营销支出为人民币8.4亿元,高于上年同期的人民币1.9亿元。而这次IPO募集的资金,其中的40%还会用于树立品牌和商业营销。

二是,不断扩大自身客源。实现的方式除了360产品之间的导流、捆绑下载“360金融全家桶”以外,就是上文提到的对注册用户手机通讯录群发推广信息了。

第一块是硬成本,砸钱就能取得效果,而第二块更多的是牺牲用户的体验甚至牺牲用户的隐私,以换取更多的增长。

抛开股权激励对成本的影响,360金融的获客成本由17年的155元/人增加到2018年H1的198元/人,在18Q3时又降低至138元/人,由于成本的大幅降低带来了1.02亿的净利润。

但别忘了,这些净利润是建立在用户体验、隐私受损的基础上的。

很大程度上,依托于360集团的360金融,非常像依托于支付宝时期的趣店,我们不妨将其放一起对比。

先看看相同点:

过于依赖大集团品牌、流量和技术。虽然360金融是360的亲儿子,而趣店是蚂蚁金服“抱养”的。但360金融与趣店仍很大程度受惠于360与支付宝品牌的金字招牌以及流量和技术。

一般而言,现金贷需要解决两个问题:优质借款人从哪来?风控数据怎么做?而蚂蚁金服与360都为其“干儿子”或“亲儿子”一手包办了

业务模式单一。由于同是独立于巨额流量产品中的单个功能,360金融和趣店的业务模式都相对单一。趣店方面,现金贷业务彼时占其营收85%以上;而曾是一个增值功能的360金融,主营的也是借贷业务;

暴力催收。既然业务相近,整个行业暴力催收的问题也是二者的顽疾,这里不再赘述。

再来说说二者的不同点:

支付宝为趣店提供了大量精准用户,据说彼时支付宝取消其入口时,趣店损失了三分之一的用户;而360能为360金融提供的,除了23%的用户就只有品牌和技术。

蚂蚁金服是趣店的机构股东之一,其通过全资子公司持股12.8%,但最后说散就散;360金融虽然与360集团有着广泛的合作,却没有直接的股权关系。根据IPO资料显示,周鸿祎为公司董事长,且通过一家公司持有360金融14.1%的股权,为公司第一大股东。可以说,360金融虽然不会与360说散就散,但联系并不非常紧密。

此外,360金融似乎比趣店对用户隐私更肆无忌惮——毕竟趣店还没有大范围对用户通讯录群发推广短信的现象。这一点也能看出360金融的用户获取需求更为强烈。

4、总结:技术服务中介的局限与桎梏

综上所述,360金融的局限或者说桎梏非常明显:

第一,360金融想要获取用户,必须花钱;想获取用户又少花钱以实现盈利,只能牺牲用户体验和隐私。而360集团虽然手握5亿用户,但有碍于其主要产品工具属性的尴尬,难以为金融产品大量导流。

第二,由于牌照与场景的缺失,360金融难以大力发展借贷以外的金融业务,也就难以突破自身的局限性。

第三,以撮合贷款服务和贷后服务为核心业务的360金融,其商业模式过于简单。不论是金融行业还是科技行业,它都停留在相对“浅层”的位置,并没有如蚂蚁金服、京东金融般多方位、深层次地将Fintech的模式深深嵌入至金融与科技行业。换而言之,目前的360金融,想象空间并没多大。

当然,我们也要看到,360金融筹备于2015年,成立于2016年。今年9月份360金融才独立运营,也就是在10月递交招股书之后才逐渐被更多人所知。仅3岁的360金融未来或许还能不断进化突破,那也有未可知。