![]()

星图金融研究院

星图金融研究院市场预期2019年或将重演2015年的宽松周期

近日,央行针对小微企业的定向降准范围由“单户授信小于500万元”扩大到“单户授信小于1000万元”。由此,市场预期2019年或将重演2015年的宽松周期。

实际上,种种迹象表明,货币宽松周期已经重启。那么,本轮的宽松周期,与上一轮的宽松究竟有何不同?对于企业和普通投资者又会有哪些影响呢?且看下文分析。

货币政策边际宽松的取向基本确立

首先,有必要看看两轮宽松周期前后经济形势发生了哪些变化。2015年中央经济工作会议认为:“在肯定形势稳定有进、稳中向好的同时,我们也要清醒认识到,经济运行存在下行压力”。而2018年中央经济工作会议强调:“在充分肯定成绩的同时,要看到经济运行稳中有变、变中有忧,外部环境复杂严峻,经济面临下行压力”。可见,2019年中国经济面临的形势较2015年更加复杂多变,挑战也更加严峻。

在货币政策基调方面,2015年中央的政策取向是“稳健的货币政策要灵活适度,为结构性改革营造适宜的货币金融环境,降低融资成本,保持流动性合理充裕和社会融资总量适度增长”。可见,上一轮的货币宽松,主要是应对“三去一降一补”的供给侧改革给带来的压力。

2019年,中央的货币政策取向删除了近两年一直强调的“中性”,转变成为“宏观政策要强化逆周期调节”和“稳健的货币政策要松紧适度,保持流动性合理充裕,保持货币信贷及社会融资规模合理增长”。

从文字表述看,2019年的政策除了没有2015年的“降低融资成本”外,其他方面差异不大,同时强调了财政政策和货币政策的逆周期调节作用。可以预见,从政策层面看,2019年货币政策边际宽松的取向基本确立。

目前的宽松力度已经接近2015年

实际上,在2015年和2018年,央行的宽松行动都早于中央经济工作会议的政策基调的变化。

在2015年宽松周期中,在金融危机后的2009年-2010年扩大内需等刺激政策之后,中国经济实现了V型反转,但也引发了严重的产能过剩,地方政府和企业债务急剧加重。

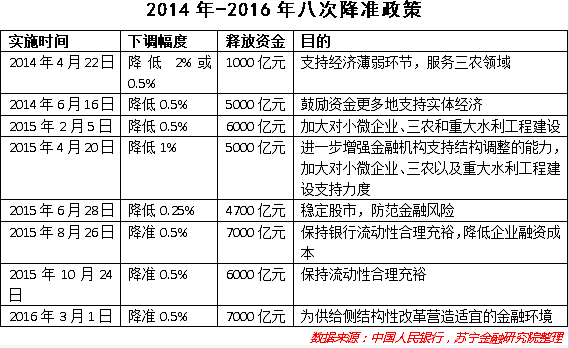

在刺激效应消退之后,实体经济下行压力增大、PPI通缩加剧。2014年二季度(4月22日),央行开启了货币宽松周期。这一轮的宽松周期维持了大约2年时间,从2014年二季度一直延续到2016年第一季度(参见下表),期间央行累计8次降准、6次降息,同时在公开市场业务方面开展逆回购、MLF和SLO等操作,释放了大量流动性。

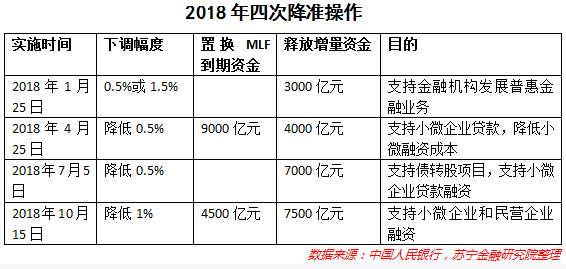

2018年以来,在金融强监管和去杠杠背景下,企业融资渠道收紧,加之贸易摩擦等外部因素的不确定性,经济出现明显下行压力。2018年每个季度都实施了一次降准(参见下表),货币当局“锁短放长”特征明显,降准、MLF、TMLF操作等中长期流动性投放方式成为主流,同时通过暂停逆回购等操作,大量回收短期流动性。

两次货币宽松的方式也有所不同,上一轮宽松主要是全面宽松,同时对水利工程、三农采取定向宽松,而本轮宽松主要是定向宽松,资金重点投向小微、民企和债转股融资。

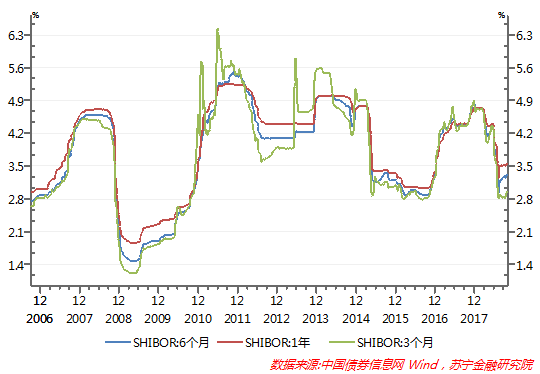

从市场的反应看,在央行持续的流动性投放引导下,2018年下半年以来银行间拆借市场3月、6月和1年期SHIBOR利率均已逐渐回落到2015年宽松周期的水平。可见,从银行可贷资金的成本看,目前的宽松力度已经接近2015年的宽松周期。

本轮宽松与前一轮有三方面差异

不过,综合来看,2018年开启的宽松周期,与2015年宽松周期面临的内外经济环境,至少有以下三方面差异:

首先,宽松货币政策的外部经济环境明显不同。经历2008年金融危机后,全球主要经济体实施量化宽松货币政策,2015年中国经济处于“三期叠加”关键阶段,去产能、去杠杆、去库存压力较大,但宽松的力度始终远不及美欧日的非常规货币政策。然而,2018年美联储仍处于加息缩表周期中,中国央行在国内去杠杆和外部环境双重压力下,货币政策转向宽松。这种中美货币政策分化趋势加剧,将对人民币汇率形成持续压力,从而较大程度上制约本轮货币政策宽松的力度。

其次,国内经济下行的程度和原因差异较大。2012年3月至2016年8月,中国经济PPI指数经历了连续54个月通货紧缩,主要是因为实体经济产能过剩、实体企业运营成本压力上升、下游产品需求的放缓等多重因素叠加导致的。产能过剩导致的库存高企、产品价格低迷等问题在工业领域尤为突出。2018年经济再度回落,主要是连续两年的严监管和去杠杆背景下,企业和地方政府融资渠道收紧,A股持续回落加速了股权质押风险的暴露,民营企业信用违约事件频发,再加上贸易摩擦等外部不确定因素,企业投资信心受到较大干扰。由此可见,两轮宽松周期的经济下行压力的原因差异较大。

最后,房地产调控政策有天壤之别。2015年的宽松周期,正处于房地产去库存的关键时期,限购、限贷政策的全面放松也开启了史无前例的房价上涨周期,货币宽松投放的大量流动性,也主要进入了房地产市场,特别是居民负债水平急剧攀升,吸收了主要流动性。而本轮宽松的目标,是缓解民营企业、小微企业融资难、融资贵的问题。尽管一些三四线城市楼市调控有一些微调,首套房贷利率也停止上涨,但从全国范围看,“房住不炒”、限购限贷为主导的调控方向没有改变。在此背景下,新一轮货币宽松释放的流动性,大规模进入楼市的可能性较低。那些期待今年房地产调控全面放松的房地产企业、高位炒房者可能要失望了。

利率、理财收益率将在低位徘徊

综合以上分析,对于实体经济和普通投资者而言,以下三方面趋势值得关注:

第一,对于企业而言,在结构性宽松政策引导下,实体经济特别是民营企业、小微企业的融资环境将会有明显改善,融资成本也会有较大幅度的下降。

第二,对于投资者而言,在流动性较为充裕背景下,股市、债市触底反弹的可能性不低,而银行存款利率、银行理财收益率将保持低位徘徊。另外,中美货币政策分化,还将对人民币汇率造成压力。

第三,对于房地产市场而言,本轮宽松显然不是针对楼市的宽松,但首套房贷利率有望见顶回落,贷款额度也有望得到保证,一二线城市的刚需购房者可以进场,而二套房贷款利率和额度还将保持严控的趋势,购房门槛也将保持高位。