![]()

氢媒工厂

氢媒工厂预热时放话“期待我们卖特别便宜,完全做不到”,降低用户预期;发布后结果却是微幅涨价,予以用户惊喜。雷军不可谓套路不深。 然而微幅涨价、继续死磕性价比的背后,是供应链集中化的趋势以及小米在供应链能力上的弱势——不是不想涨,而是不敢涨。

刚刚,小米9、和小米 9 SE发布。定价2999起,贯彻了雷军所谓“永远不放弃性价比”的言论。

具体而言,搭载高通骁龙855处理器,搭载三摄全焦段镜头:1200万人像,4800万像素主摄,1600万微距+超广角。支持夜间激光对焦、双频GPS,同时具有独立AI键。

价位方面,小米9的 6GB+128GB版本售价2999元,8GB+128GB版本售价3299元;小米9透明尊享版12GB+256GB售价3999元;小米9 SE的 6GB+64GB版本售价1999元,6GB+128GB版本售价2299元。

2999起的价格其实并不算高。然而有意思的是,两天前雷军还在微博上放话“期待我们卖特别便宜,完全做不到”。彼时不少人预测米9将卖3500以上。

在氢媒财经看来,以性价比起家的小米,越来越对性价比有瘾。

深入到供应链中来解读,氢媒财经发现,小米坚持性价比,更多的是无奈之举。

1、供应链才是小米的命门

未来手机行业的出货量更加依赖于产品创新(而非品牌或渠道)。而产品创新则依赖于企业在研发投入和供应链上的整体实力。

众所周知,小米在研发投入上的支出向来不高。2015-2017年,小米集团分别投入的研发经费分别为15.12亿、21.04亿和31.51亿。

这三个数字别说比不上华为、百度等技术投入大户,甚至不及京东、美的这样的企业。

关于研发投入,另一个问题是,随着品牌和产品冲击中高端,小米是否在未来大幅加大研发投入?

在氢媒财经看来,对于以战略定位能力、营销能力、执行能力(而非研发能力)起家的小米而言,这种可能性在短期内也几乎是0。

更重要的一个原因在于,上市后的小米需要考虑企业利润、市值管理等因素(尤其是后者小米一直做得较差)。里昂证券去年11月曾将小米目标价从22.3港元大幅下调至19.5港元,理由之一就是担忧“持续的高额研发投入会拖累小米财务表现”。

可见,小米无法在短期内撕掉“研发投入低”的标签了。

那么,另一影响小米的关键因素——供应链能力,就显得及其重要了。

2、供应商“翻身做主人”

放眼整个手机产业内部的十几年演化史,在高度开放和市场化的手机产业链中很重要的一个趋势是,手机供应链在全球范围内都趋于集中。例如在手机屏幕方面,2017年前五大面板供货商的市场集中度约61%,2018年前五大面板供货商的市场集中度提升到65%,增加了4个百分点(群智咨询数据)。

想一想,是不是手机发布会每提到屏幕就是三星、京东方、JDI?提到芯片就是骁龙、麒麟、联发科?提到摄像头就是索尼?

供应链集中化的趋势甚至寡头垄断,直接导致手机厂商对于芯片、内存、OLED等核心部件的议价能力趋弱。

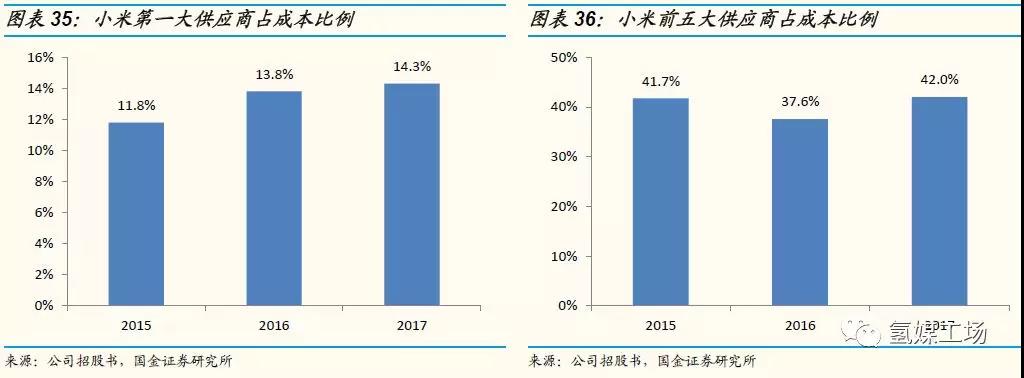

让我们回到小米。从财报显示,小米2017年前五大供应商占42%总成本,第一大供应商(高通)占比14.3%,且呈上升趋势。

其实,近三年手机的主要零部件中,除锂电池外,价格大多没有显著下降,不少甚至还有涨价。比如日产的陶瓷电容器在2018年6月宣布涨价,涨幅最高达30%。一般来说,一部智能手机会用到100-200个甚至更多的陶瓷电容器,最多能使用1000个。

元器件涨价的主要原因,一方面是刚刚提到的手机供应链寡头垄断格局,另一方面则是手机产品的高端化趋势。

3、米9若大幅涨价则出货量堪忧

众所周知,出货量越大,手机厂商对于供应链的议价能力越强,拿到的折扣越多。一个极端的反例是锤子。罗永浩曾在节目上自称,由于其所需的订单量小,锤子手机曾一度一而再再而三地出现断货。

而“疯狂堆高级料”、“要我们卖特别便宜,做不到”的米9,卖到了的价格。它在前期供应链上各玩家的博弈必然艰辛且弱势。

得出“米9若大幅涨价则出货量堪忧”这一推论并不难,原因也不难理解:

①国内出货量大跌。IDC发布的最新数据显示,2018年第四季度小米在国内市场出货量为1030万台,较去年同期1590万台下跌35%,市场份额由13.9%下滑至10.3%。

②米粉活跃度下降。米粉一度是小米手机国内出货量的主力军,然而从数据来看,“粉转路”的米粉不在少数。艾瑞数据显示,小米社区APP的月独立设备数从2018年1月的5万降低至12月的2万,跌去一大半。要知道小米社区是官方论坛、是米粉的大本营。

③5G来临前夜整体换机欲望较低。我们知道2013-2014年进入智能机和4G换机时代,智能手机产量增速达到了10-30%,而5G时代必然将引发新一波换机潮。但在那之前的今天,用户整体的换机欲望仍比较低迷。中国工业和信息化部下属中国信息通信研究院14日发布的数据显示,2019年1月,中国国内手机市场总体出货量3404.8万部,同比下降12.8%,环比下降4.6%。

小结一下以上逻辑:在供应链集中化的趋势中,小米所谓的“死磕性价比”中很大的一部分原因在于“离不开性价比所带来的出货量,以及供应链议价能力”。

大幅涨价或让小米陷入以下的恶性循环:手机涨价→出货量降低→供应链溢价能力降低→元器件涨价→手机进一步涨价→出货量进一步降低......

换而言之,小米一定程度上是“不得不追求性价比”。

小米不敢涨价。

4、供应链或成小米最大掣肘

为什么小米的手机涨价就会陷入如此恶性循环呢?OV、华为、荣耀怎么不会?还是要回到供应链能力这一点上。

横向对比OV和华为,不难发现小米的供应链能力较为羸弱。氢媒财经曾在《研究了华米OV的供应链管理,我们发现了这些》一文中对比了三方各自的供应链特色:

OV:近年来强调主动出击,投入资源促进上游元器件的成熟,进而占取先机,打时间差。具体的方式是在涉及手机创新的关键领域提前布局,把技术跟踪、合作的周期提前到18个月。例如,为vivo提供屏下指纹识别技术的汇顶科技,此前就让vivo X20 Plus成为了首台屏下指纹手机,其搭载的第一代指纹技术,是vivo与汇顶联合研发的。

华为:从最初的程序化、规范化,再到如今的数据化、智能化,是华为供应链融合创新的一大特色。将过去分散、割裂、独立运作的分散供应链模式,提升到以计划引领,采购、生产、物流、销售模块的相互协作的、有体系、规范化的供应链管理。说白了就是整合供应链各环节,并用智能手段加以规范化。

相比而言,小米的供应链管理是最没特色、最没“相对优势”的。

2014年左右的小米,最先采用缩短供应链的方式,依靠专业的代工厂为其代工,减少中间代理商和流转环节,直接对接生产商与用户。应了那句广告语——没有中间商赚差价。

如果说苹果凭借自身IOS系统圈起一个完整的生态链,那么小米则是依靠互联网思维,以资金为纽带,在取得规模效应后绑定大批硬件供应商,进而形成成本优势狙击其它竞争对手。

然而,这种商业模式目前已经被「友商」完全吃透、模仿,并迅速普及到整个手机产业,因此也算不上什么特点了。

品牌进击中高端、产品提价、国内出货量大跌、市场需求冷淡、米粉活跃度降低......种种因素叠加,更加考验小米的供应链上能力。

尤其是若是大举进击走高端,导致未来出货量的进一步降低,将对小米的供应链能力造成巨大压力。

这就让小米的供应链管理不得不在短时间内往华为或者OV方向转型,或者独辟蹊径——这谈何容易。

5、总结

预热时放话“期待我们卖特别便宜,完全做不到”,降低用户预期;发布后结果却是微幅涨价,予以用户惊喜。雷军不可谓套路不深。

然而微幅涨价、继续死磕性价比的背后,是供应链集中化的趋势以及小米在供应链能力上的弱势——不是不想涨,而是不敢涨。