![]()

科技唆麻

科技唆麻视频消费的“短化”的确是既定趋势,但抖音快手们只是占住了生活类赛道,下一个会不会是中国的 Quibi 呢?

短视频想用两年跑完长视频七年的路。

日前,爱奇艺在公众号“爱奇艺网络剧”发布了一条题为《剧情短视频付费分账合作说明》的推文,宣告行业开启了短视频付费分账试水。

关于分账规则,可以先划一下重点:

竖屏为主;

4-10分钟;

剧情完整;

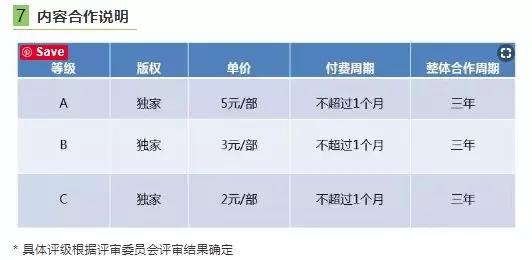

以级定价;

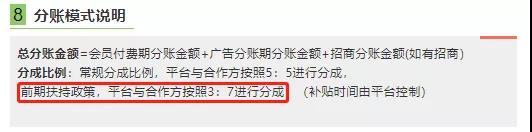

分成三七开;

简单地算个账,按照 A 等级的短视频 5 元/部,付费播放 100 万次的收益就是 500 万;三七开的话,片方就能拿走 350 万。

按照业内惯例,覆盖成本后也有不小的盈余空间。

可以看出,爱奇艺的短视频付费规则不仅多次强调“剧情”,而且基本延续了以往爱奇艺补贴网剧时的分账模式。

换句话说,如果以去年 5 月 14 日优酷发布网剧合作白皮书,宣告“优爱腾”全部入局网剧分账模式为一个里程碑的话:

长视频平台普遍花了六七年时间才逐渐摸透的分账模式,已经开始成为长视频平台押注短视频市场的切入点。

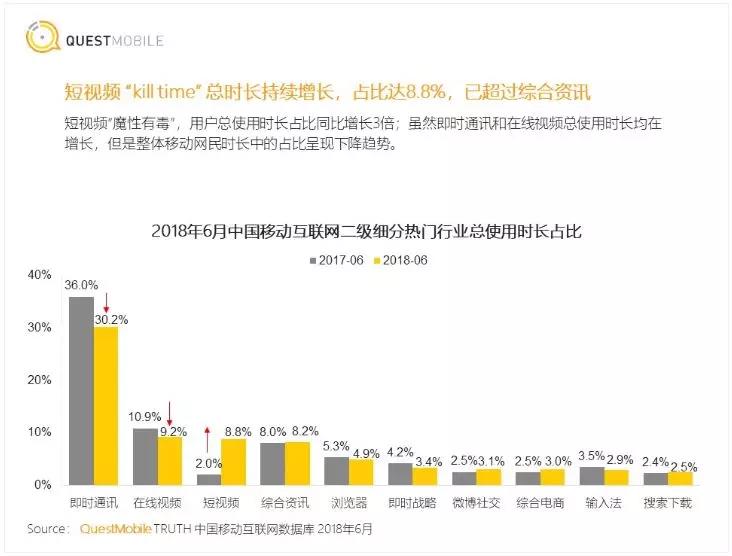

背后的动机不难理解,综合 QuestMobile 给出的数据,短视频凭借“杀时间”属性,不仅在言必及“红利见顶,渠道下沉”的 2018 年吃下了几乎所有增量红利,还实打实地从在线视频行业抢走了用户时长。

抢走用户时长还不算,短视频平台还开始了长视频的布局。

去年 8 月,头条系的西瓜视频宣布进军自制综艺,未来一年将投入 40 亿打造自制 IP,之后便拿出了汪涵主持的《头号任务》。

抖音这边,尽管尚未在网综、网剧方面有所动作,但在去年底已经开始尝试突破 15 秒,小范围内测超过 2 分钟的“长”视频。

换言之,无论是用户时长的无差别抢占,还是主动“入侵”长视频领土,都是长视频平台不得不打响这场保卫战的原因。

既然如此,我们不妨从更深的层次讨论一下,以分账模式切入短视频到底有没有可能成?

1

分账试图解决什么问题

既然作为后来者,那么长视频平台在切入短视频时,必然寻求差异化打法。毕竟,市场不需要出现第二个快手、抖音,在 UGC 赛道明显拥挤的前提下,长视频平台的都选择押注更擅长的 PGC 领域。

在此之前,长视频平台是怎么解应对的呢?

其一,以短带长

优爱腾三家 App 都已经在首页加入了名为“热点”“发现”的短视频频道,其中大量素材剪辑自平台本身的资源,比如综艺节目精彩瞬间,或是近几年兴起的电影解读。

显然,平台试图以“长视频短化”的方式,迎合用户碎片化的内容消费节奏,放大长视频粘性的同时,提升用户时长。

爱奇艺还专门开发了一款名为纳逗的产品,完全围绕电影、电视剧短视频搭建信息流。

更为激进的比如芒果TV,甚至已经直接将短视频频道“有料”切换成了全屏 Feed 流的形式,为短视频用户实现了“无缝切换”的体验。

其二,原生竖屏内容

除了“以短带长”这类象征大于实际作用的动作以外,长视频平台们还纷纷开始布局原生竖屏视频内容。

爱奇艺这边,在去年竖屏短剧《生活对我下手了》之后,进一步扩大阵容上线了首批包含 25 个项目的“竖屏控剧场”。

腾讯则把竖屏阵地放在了 yoo视频,推出了《我的二货男友》、《公主病的克星》等十多部竖屏短剧。

前有以短带长,后有自制原生竖屏内容,面对短视频平台的来势汹汹,长视频平台已经打出了两轮防守。

不过,实际结果反映到数据层面依旧尴尬,在用户使用时长、广告投放方面,两轮防守均收效甚微。

分开来看的话,两方面的问题

用户使用时长上不去,无非是内容生态薄弱。可供消费内容不足的前提下,算法推荐再精准也留不住一个“饥渴”的用户;剧集之间关联的叙事逻辑,导致很难以算法推荐的方式分发。

广告投放则显然是受到竖屏内容时长、题材的限制;单集最多三五分钟的竖屏内容,呈现形式与长度要求极高,对于原生、贴片广告都谈不上友好;仅有的少数冠名也集中在《生活对我下手了》这类自带流量 IP。

换句话说,分账模式其实是长视频平台面对内容生态薄弱,拿出的应对之策。

2

短视频生产者的焦虑

上面说到,分账本质上是为了丰富生态。

以短视频过去一年各大新玩家的玩法来看,巨额补贴、挖角头部都是切入市场时的惯用手法,为何长视频平台的应对是分账呢?

讨论这个问题前,必须站在这个节点,看看短视频平台内容生态出现了什么问题。

短视频战场玩法分为两类:

以放养为主的“自生自灭式”;与算法+运营的“流水线式”。

举例来说,从“扎心了老铁,双击 666 没毛病”到“我们一起学猫叫”,前者只能短期内形成热度随后便逐渐沉寂,而后者则有“来啦老弟”“好嗨哟”陆续接档。

站在平台的角度,通过不断地营造“出圈”热点,能够长时间保持高热度,有效降低获客成本;但对于创作者而言,则不见得是一件好事。为了增粉并提升推荐权重,只能憋着劲蹭热点。

过去的经验已经证明,全民洗脑也可能意味着内容水化,以及个人品牌难以建立,成为短视频平台的“内容供应商”。

洗脑音乐一出,全民皆舞。这使得当下短视频平台内容同质化严重。创作者难以建立个人品牌,不可替代性极低;而且不少红人往往并没有持续的优质内容产出能力,抖机灵式的走红后又迅速陨落。

MCN 的应运而生,本质上是在解决网红的“短命”问题,通过专业的运营以保证批量生产匹配用户口味的内容。

但即便如此,MCN 的出现或许并不能解决问题。

以抖音去年上线的星图平台为例,初期还仅仅认证了几家头部 MCN,非认证机构和个人不能接广告;但没过多久认证 MCN 已经超过上百家,还进一步开放了达人入驻且不收佣金。

如此一来,稍有个人品牌的达人都会倾向于跳过 MCN,直接与平台达成合作。

换言之,平台与内容生产者之间的博弈关系,是目前短视频平台的隐忧,也是长视频平台的切入机会。

3

为什么选择竖屏剧切入

顺势承接 MCN 机构

“逐水草而居”向来是 MCN 的生存逻辑。

以去年闹得轰轰烈烈的微视欠薪事件为例,涉及的 100 多家 MCN 发起集体讨薪的同时,运营重点纷纷从微视转向抖音。

目前看来,如果前期分账模式补贴力度够大,对于 MCN 平台无疑是有吸引力的。

一方面,在抖音等平台的不断打磨下,MCN 平台内容生产模式已经完全适应竖屏、碎片的短视频需求;而另一方面,更丰富的情节、逻辑、人物,可能有助于 MCN 建立品牌,进一步扩大商业化的现象空间。

抢位内容消费升级

“剧情短视频付费分账”的潜台词,其实是会员付费。这是长视频平台多年来跑通的盈利逻辑。每次财报季交出答卷时,付费会员数据都是衡量营收结构是否合理的重要标准。

比如,前不久爱奇艺公布的 Q4 财报中显示,会员服务超过在线广告成为总营收中占比最大来源,随后的开盘便迎来了股价的一波暴涨,创上市以来最大单日涨幅。

竖屏剧至少能在两方面为会员服务的销售提供帮助:

其一,通过剧集之间内容衔接黏住用户,扩大会员规模;

其二,为广告投放流出足够的发挥空间;

更值得注意的是,短视频内容消费也在经历着升级。

比如美国的明星项目 Quibi,就被《财富》定义为开辟了“精品付费短视频”的全新赛道”:

通过创始人的资源整合,Quibi 拿下了包括迪士尼、福克斯、时代华纳在内的 10 亿美元投资,签下了众多好莱坞导演和制片人的同时,已经有 10 家好莱坞影业加入。

用户只需缴纳 5 美元(有广告)或者 8 美元(无广告)就可以享受好莱坞制作级别的短视频,可想而知这对于市场有多大的冲击。

换言之,视频消费的“短化”的确是既定趋势,但抖音快手们只是占住了生活类赛道,下一个会不会是中国的 Quibi 呢?