![]()

柴狗夫斯基

柴狗夫斯基这么一个看起来小小的ETC,其实背后牵扯的利益可比许多人想象的要多得多。

马上过年了,高速公路与往年一样,成了各大媒体的宠儿。

小柴作为国家级吃瓜选手,如何能放过这个巨大的瓜。

还是那个“堵”让他成为全国的焦点,但是2019年的“堵”来的更早一点。

事情是这样的,11月29日,厦门某收费站曾打出“未安装ETC,不欢迎使用高速公路”的横幅。拉开了一场声势浩大的护~路运动。

紧接着,湖南沅陵收费站曾打出“一月一日起,未安装ETC设备车辆,不得上高速”的标语。

一时间群情激奋,各路键盘超人纷纷登场,那场面是锣鼓喧天,鞭炮齐鸣,好不热闹。

而这时各大媒体也纷纷发声,力挺车主。像极了我们鞭挞国足无能一样的软弱无力。

媒体的声嘶力竭,极大的宽慰了我们消费者的心灵。在这一时间,各大媒体宛如倪萍姐姐附身,不仅是知音且更加的知心。

小柴一时间有些迷惑,你这是让我不装ETC呢,还是装。

这场景像极了去一个菜市场必须买胡萝卜,甲乙双方为胡萝卜打起来了,丙跑出来拦住卖菜的甲,和甲说别打了人家你看多可怜,然后回头对乙说有啥好闹的,赶紧买了胡萝卜付钱走人吧,等下我可拦不住了。

结果……整个菜市场的人都知道了以后都得买胡萝卜才能出菜场。

再回到这个ETC这个事上。

说来惭愧,作为一名出行基本纯靠公共交通搭配“11路公交车”(步行)的低净值人群,小柴在生活中与ETC第一次发生交集的场合竟然是在朋友圈里。

老实说,在最开始小柴一直以为这玩意是款新出的汽车保险的简称。

随着时间的推移,朋友圈里那些发布ETC相关广告的小伙伴们也渐渐开始加大力度地刷屏……以致于小柴在不久之后就手动把他们一个个的屏蔽掉了动态。

不过时不时总还是会有一些漏网之鱼出现,看着这些人为了推广ETC而绞尽脑汁编出的各类百转千回推广文案,小柴不禁陷入了沉思——我到底是从哪加了这么一群沙雕?

由于好奇,小柴在屏蔽掉这些卖保险(并不是)的朋友们之后,也顺手去网上搜索了一下相关讯息,想着起码要搞清楚这个险种到底每单会给这些销售们提供多高的抽成,以致于能让这群人如此为之疯魔。

结果这一查才发现,原来ETC不是什么乱七八糟的汽车保险,而是“不停车电子收费系统”的简称。

即一种用安装在挡风玻璃上的车载电子标签与在收费站上的传感器进行对应识别,实现在高速公路或桥梁收费站等场景让汽车可以无需停留直接通过的技术。

从使用体验上来看,与互联网圈子里这几年炒的火热的无感支付非常相似,只不过其应用主体从人换成了汽车。

众所周知,每年一到节假日期间全国各地的高速公路上都会大排长龙,而收费站正是导致堵车的主要原因之一。

如果能够把ETC装置推广开来,那么根据理论上一条ETC车道的通过效率是传统人工收费通道的5~10倍来推算,全国的高速通路在节假日的拥堵情况显然将大为好转。

不过随着小柴对ETC了解的深入,另外一个疑惑也随之涌上了心头——前段时间在朋友圈刷着免费帮办ETC还附赠小礼品的那伙人,似乎都是在银行工作的……

这个跟高速公路收费相关的技术,又是怎么扯上他们的?

原来这一切,还要从今年的两会说起。

2019年3月“两会”召开期间,国家领导人在会上提出“要在两年内基本取消全国高速公路省界收费站,实现不停车快捷收费。”

之后国家相关部门也随之火速跟进,出台了具体的相关文件规定。

6月4日,国家发改委、交通部联合印发了《加快推进高速公路电子不停车快捷收费应用服务实施方案》,提出“要在2019年12月底前实现高速公路不停车快捷收费率达到90%以上”的目标任务。

根据数据推算,这其实就意味着要在半年之内在全国范围内新增1亿台ETC设备。

这无疑是一个相当艰巨的任务,需要动员相当多的人力去推行才有可能实现。

于是乎,作为拥有全中国最多线下营业网点和基层工作人员的四大行就被选中了这项任务的直接执行者,总共1亿台新增ETC设备的任务就层层摊派到了那些银行的基层小员工头上。

在国企待过的朋友都懂,像这种政治任务的重要性可远超平时的日常工作,这个指标考核要是完不成,大概率今年这个年关就要不太好过。

于是在这样的重压下,曾经高冷的四大行员工开始了自己的表演。

像是OBU设备(ETC装置的安装设备)免费送、高速费折上折减免,办卡还送米面粮油和各类停车费加油费和其他小礼品之类的花招,都已经属于不值一提的基本操作了。

有些路子野的银行工作人员直接跑到了高速公路上“拉客”,甚至还因为争夺客源而与友行员工大打出手,当街上演全武行。

有心思活络的直接带头在网上造谣,称从2020年起全国所有高速公路收费站将全部改为ETC车道,若不办理ETC业务到时就不让上高速(事实上交通部有过明确规定,各地收费站至少要保留一条人工收费车道)。

有胆大包天者更是索性穿上了网购来的“稽查”制服,假扮交警在收费站前到处拦车,威逼利诱车主去办理ETC业务。

说好听点,这叫八仙过海各显神通,说难听点这简直就是群魔乱舞。

可能有读者会想,这些银行员工之所以为了推广ETC这么丧心病狂,归根结底还不是因为上头给的压力太大,被逼出来的。

这种想法可以说对,但也可以说不对。

对的地方在于,无论如何我们的银行,尤其是银行的基层员工们理论上并没有负责推广ETC系统的这个义务与责任。

不对的地方在于,上头之所以会给出这么大的压力,本质上也是因为没有办法。

许多人不知道的是,etc其实不是什么新鲜玩意,早在1996年北上广深就先后进行了ETC实验,还在1988年成立了相关的速通公司来专门负责此事。

但问题在于,一晃眼二十多年过去了,中国的ETC业务却始终不温不火;据公开数据显示,截止今年3月份中国大陆的ETC用户总量还只有8072万,汽车安装率只有34%,而高速公路的ETC支付使用率也堪堪达到45%。

作为对比,从1997年才开始接触ETC技术的日本,在2018年年底就把汽车ETC使用率推上了92%;2006年正是启动ETC计划的中国台湾省,也在2018年年底实现了87%的ETC安装率与94%的使用率;2007年开通ETC业务的韩国也在前不久把ETC使用率提升到了79.1%。

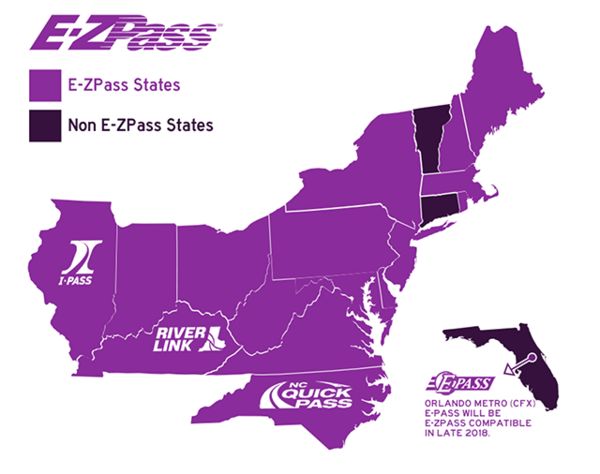

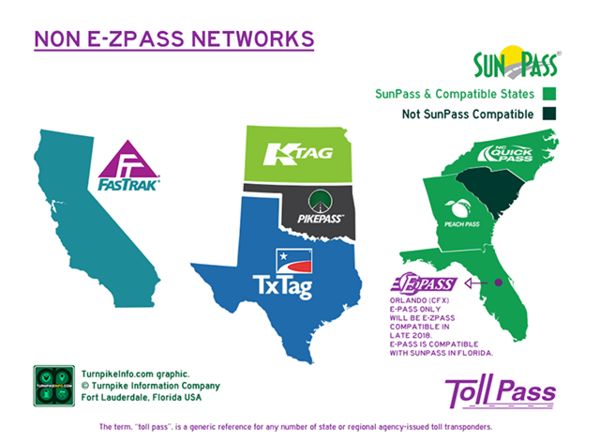

至于作为发源地的欧美国家,更是早早就普及了ETC系统。

(美国的ETC系统分为E-ZPass与非E-ZPass两种)

从这个层面上来看,推广ETC这个任务压力大是当然的,小学生把寒暑假作业压到最后几天来补都会压力山大,咱们之前二十多年在这个领域里优哉游哉,如今要来补上陈年的旧债,压力不大是不可能的。

金融是离钱最近的行业,而金融人则是这个世界上最善于找钱的那一撮人;如果世界上真有人能从石头里榨出油水,那他也一定是从这群人里出来的。

作为标准金融龙头的银行,其内部员工在寻找商机上当然也是出类拔萃的;

就好比方说ETC这个“不停车电子收费系统”,普通人最多从上面寻思出一个能够削减收费站雇员,进而节约人力成本的“节流”之道。

但是我们国家的银行工作者却硬是能从这个系统里摸索出一条“开源生财”的门路。

我们都知道办理ETC需要绑定一张银行卡作为划款账户,借这个机会许多银行又很是新增了一批信用卡用户。

但如果有人硬是不愿意听从银行工作者的谆谆善诱去办理信用卡,非要拿自己的储蓄卡去绑定ETC的话,那么接下来可能就要恭喜您过上一段“舒心”日子了。

首先呢,因为 ETC 通行费的扣费方式是先通行,后扣款;那么为了避免用户卡内余额不足最终无法扣款,所以银行会先冻结用户储蓄卡里的一笔金额,以防万一。

乍一看很合情合理,可问题是这笔冻结的金额数额是不是有点太高了?

你说冻结了也就冻结吧,偏偏有些银行薅起羊毛来还不知道知足。

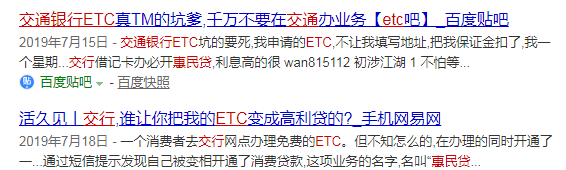

以交行为例,用户在该行用储蓄卡办理ETC业务后先是要被冻结300元的保证金,之后还会附带为用户开通一款名为“应急金/惠民贷”的信用贷款业务。

按交行的解释,这是为了用户在储蓄卡内余额不足时可以先通行后还款……可要稍微细想一下就会发现这个说法存在着很大问题——为了防止这种情况的出现,您不是已经事先冻结了人家卡里几百块的保证金了吗?

更骚的根据网友实验发现,交行的ETC业务其扣款顺序赫然是:余额> 惠民贷> 保证金,也就是说在保证金和惠民贷之间交行会选择优先从惠民贷里拨款。

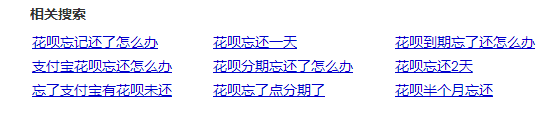

这下子有些人的狐狸尾巴就漏出来了,据悉惠民贷的普遍年利率高达16.5%,虽说其宣称是“当日借当日还”为零利率,但这年头一月一换的信用卡和花呗都有人忘了的,更何况这种一天一还的?

于是乎就这样,一个原本利国利民的ETC业务被某些金融大佬硬是玩成了一个放贷业务,全国每天有多少司机在高速公路上跑,这里面又会有多少一不留神用小额贷交了过路费,最后在毫无察觉间就欠下一笔“逾期费”的?

啧啧,光是想一想就知道这背后的油水相当丰厚。

噢对了,为了防止用户在办理完ETC业务后回过味来,各大行还纷纷设立了动辄数年起步的最低使用年限,在使用满这个年限前解约需要扣除数百元不等的违约金。

啧啧,还真是伸头是一刀,缩头也是一刀,小柴现在有点明白之前二十多年为啥ETC业务在大陆始终推广不开了。

幸运的是上面这些关于ETC业务的陷阱,绝大多数都在这几个月里烟消云散了——1亿台新增ETC的政治任务压下来,银行求着用户去办理ETC都来不及,哪还有闲工夫去打别的主意。

不过银行暂时熄了这个心思,不代表就没有别的人来眼馋了。

早在今年国家大力推广ETC业务全面普及之前,阿里和腾讯这两大互联网巨头就先后入局了这个领域。

阿里巴巴打的主意好猜,无非就是惦记着让大伙多用用他家的花呗,偶尔分个期还款让他们收点(利息)手续费。

腾讯这边可就厉害了,作为国内把“会员制”玩得最炉火纯青的企业,他们反手就给使用自己ETC业务的车主们搞起了各种“车主会员”的大礼包,让人怀疑未来是否还会有“黄钻ETC车主”、“黑钻ETC车主”、“超级会员ETC车主”等后续。

由于使用场景还相当有限,现阶段附着于ETC上面的各种金融产品还只是小打小闹。

可以预见的是如果未来ETC支付能够推而广之,成为继扫码支付、刷脸支付、指纹支付之后的又一全新支付入口,那么这个领域里能挖出的金矿(榨出的油水)自然还是相当可观的。

前提是,ETC支付真的能够继续发展壮大下去。

虽说在2019年这一年由于政策性利好,ETC业务在大陆可谓是迎来了一次井喷式的发展,但并不代表其在未来的发展上就不存在别的问题了。

我们都知道,这一年在背后推动ETC业务发展的主要是四大银行等国家势力,而这类政治挂帅的“官军”往往都存在这么一个现象,那就是一方面对于上级明确下达的命令往往可以完成的非常出彩。

就像是年初下达的那个新增1亿ETC用户的指标,截止到今年12月18日,全国ETC用户已经累计突破1.92亿人,实现了100.72%原本指标的超额完成。

可另一方面,这类“官军”对于上级命令以外的细节就比较不太上心。

在今年全中国新增了1亿多台ETC设备,但奇特的是ETC支付的使用场景竟然连半点都没增加,依然局限于高速收费站、桥梁收费站等几个极为有限的场所,甚至连加油站、停车场、洗车处等几个典型的拓展场景都进展相当有限。

在当前这个局面下,如果未来希望把ETC打通成一个新的普及性支付入口,那么单凭四大行前段时间所实行的,针对C端用户进行“砸钱听响”式的补贴显然是不够的。

必须要有人站出来去对B端商家也进行补贴,鼓励更多的商户与使用场景主动支持ETC支付,甚至是针对ETC支付推出各种独享优惠,只有这样才能倒逼用户培养出新的支付习惯。

以阿里和腾讯为首的民营企业,既然眼馋这批高净值用户,渴望能够从这个全新的支付入口中分一杯羹,那么他们就不能光想着借国家的东风坐享其成,必须主动上来补这个短板。

在政府已经为绝大多数车主分配了硬件后,及时跟进填补软件上的空缺。

总而言之,这么一个看起来小小的ETC,其实背后牵扯的利益可比许多人想象的要多得多。

主笔 | 阿虚

编辑 | 四少