![]()

墨腾创投

墨腾创投在东南亚疫情日趋严重、看不到尽头的背景下,Grab第一季度的表现可以算得上可圈可点。

本篇文章原文为英文发表于墨腾英文博客TheLowDown(TLD:https://thelowdown.momentum.asia/),下面的中文版由墨腾同事Yusuf和Shichu翻译

自从Grab今年4月宣布将通过与名为Altimeter Growth Corp (AGC)的SPAC(特殊目的收购公司)以将近400亿美金估值上市以来,这家东南亚估值最高独角兽的上市进展一直备受人们关注。

前天(8月2日),Grab 向SEC(美国证券交易委员会)提交了登记文件(F4表)。文件中提供了关于业务情况的详细信息。作为成为一家上市公司的预热活动,Grab也在同一天公开发布了2021年第一季度的财报,并安排了一场earnings call。

2021年第一季度是Grab最后一次能够将“疫情期间”与“疫情前“的表现进行单季同比对比。东南亚的主要国家/城市都是在2020年第一季度末或者第二季度初开始进入不同程度的封锁。

两份报告中都包含大量信息 - 好几位没有金融财务背景的朋友都表示看着很吃力。于是我们决定把其中一些重点 - 尤其是2021年一季度的业务表现 - 提出来稍作分析。希望能对大家有所帮助。

Grab的整体表现

总体而言,在东南亚疫情日趋严重、看不到尽头的背景下,Grab第一季度的表现可以算得上可圈可点。

不出意外,由于东南亚各国政府和各大都市都实施了不同程度的行动管控与限制,打车业务的规模受到重创。因此,Grab整体的MTU(每月交易用户)下降了20%,而整体GMV同比则只实现了5%的小幅增长。

不过,用户质量和总收入显著提高。调整后的净销售额(Ajusted Net Sales - 提成减掉商家/司机的激励)增长了 39%;平均每个MTU的GMV增长了 31%。

有趣的是,2020 年第一季度的营收(Revenue)只有100万美元,这个数字小得让人有点怀疑人生。我们认为这是因为Grab会计处理方法的调整影响了营业收入的认定(后面我们会仔细解释),但是对净利润并无影响。

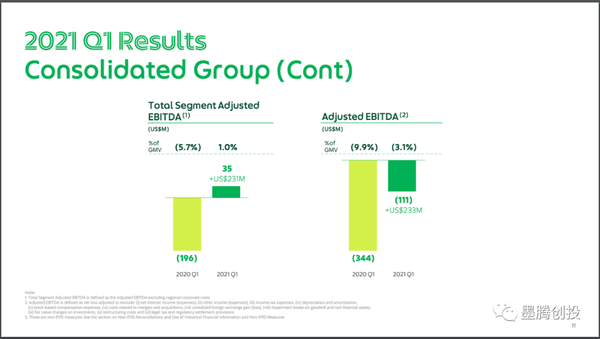

公司的盈利能力也有所改善 - 打车业务调整后的EBITDA 转负为正,实现盈利。外卖服务接近盈利,而金融服务仍还有比较大的亏损。

其实这也很好理解。Grab在东南亚区域的打车服务很明显处于领先的地位。外卖方面,Grab也拥有东南亚近一半的市场份额。然而,在支付和金融服务领域,目前整个东南亚区域的生态仍非常分散且竞争激烈。

Grab在今年第一季度亏损额为6.52亿美元。这个数字看起来很大,但对Grab来说应该不是个大问题,原因如下:

Grab的弹药充裕,拥有将近50亿美元的现金和现金等价物。

大部分亏损是与可赎回可转换优先股(RCPS)股东的利益相关的应计利息,是非现金项目。在下面这张表里面可以看出 RCPS 利息占净亏损的百分比的一半以上。

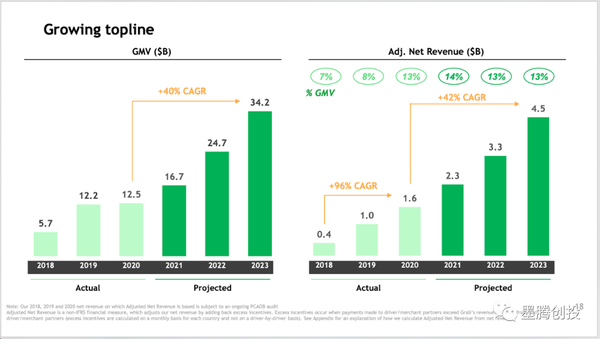

第一季度的GMV增长低于预期,而调整后的净销售额增长了39%,大致符合之前PIPE轮融资时做出的42%复合年增长率的预测。

Grab的上市高估值很大程度上依赖于这一份未来高速增长的预测,因此持续保持增长对于Grab来说至关重要。

能否做到这一点,关键还是要看Grab如何管理和发展旗下的各项细分业务。

出行、外卖、金融等细分领域的表现

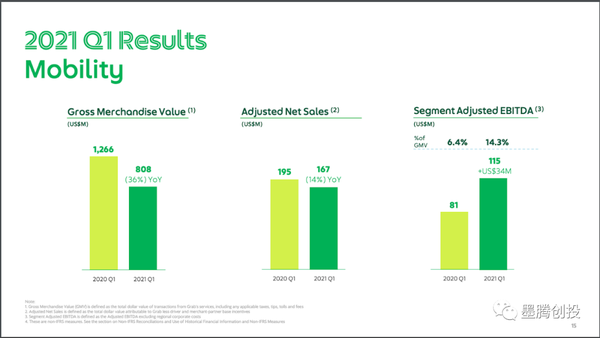

在疫情的影响下,打车业务不出所料地因出行不便受到了打击,GMV同比下降了 36%。

但是,该板块的盈利能力实际上有所加强,调整后的EBITDA达到了正的1.15亿美元。我们认为去年年中Grab开始向消费者收取的平台费(比如在新加坡每趟收取两毛新币)在其中起到了很大的作用。

如果东南亚出行管控得以取消,打车业务可能将成为 Grab的一个很重要的利润来源,毕竟Grab出行业务在整个地区处于比较绝对的领先地位。

虽然这是一个时间问题,但鉴于近期东南亚疫情的再次爆发,我们也不知道什么时候会得到一定的缓解。好在这块业务目前不亏钱。

以外卖为主的即时配送业务在Grab的诸多业务中独树一帜,GMV增长同比达到 49%,调整后净销售额(Adjusted Net Sales)几乎翻倍。值得留意的是,Grab的即时配送业务已经接近盈亏平衡点了:

除了外卖之外,主营杂货配送的GrabMart似乎已经成为Grab配送业务的主要增长动力之一。GrabMart的GMV同比增长了36倍,不过因为这块业务去年才开始大力推进,所以这个增长数字其实意义不大。可能更有意义的是本季度实现的21%环比增长- 毕竟传统上一季度和四季度比都是淡季。

Grab并没有公布Mart在整个配送业务中的占比。

东南亚的外卖市场竞争激烈,其竞争对手foodpanda的母公司Delivery Hero这一年来在法兰克福股票交易所上市的股票也涨了很多。更有趣的是,foodpanda最近声称在中国大陆以外的亚洲地区(该集团在日本、韩国、台湾和香港等地都有业务)处于领先地位,但是没有提及其在东南亚的市场地位。

与此同时,Grab已将此前投资过的杂货配送公司HappyFresh从其移动生态中剔除,自己单干。虽然HappyFresh最近也从投资人手中筹集了6500万美元,但我们认为他们的前景在这个竞争激烈的行业中并不乐观。

在金融服务方面,Grab处理的支付额增长了约 30%。但由于疫情的缘故,例如向商家付款等线下支付收到了不小的冲击,增长停滞不前。

总的来说,金融服务只占Grab销售额的很小一部分,但却带来了大部分亏损。因此,在Gojek和Tokopedia合并后意欲夺回印尼支付市场份额、ShopeePay强烈攻势以及其他国家市场分割的情况下,Grab上市后可能需要在这个领域进行更多的投入。

报告中并没有透露过多关于贷款和保险业务的信息,但保险业务经常出现在与Grab相关的新闻中。

Grab也发布了关于他们和支付网关Adyen以及Stripe合作的信息。这两个支付平台分别将GrabPay和GrabPayLater列入了支付选项。预计Grab也有意借助这两大移动支付解决方案提供商在线上商家的优势,重新增长本身平台外的支付受理。Gojek在印尼之前通过收购Midtrans拥有了自己的支付网关。

打车、配送和金融服务之外,以前可能没人关注的一个单独业务板块是Grab的企业销售。这块业务包括了广告、地图和Grab Defence(一种反欺诈和风控系统)。

虽然我们不确定使用GMV来衡量企业销售是否正确,但通过财报我们不难发现:

这块业务客户补贴的投入非常小,表明这是一个比较健康的细分市场。

此处调整后的净销售额大于金融服务的净销售额,并且调整后的EBITDA 为正值。显示这一块业务是有利润空间的。

在运营期间积累的数据能力和技术、系统能力商业化确实是一个值得关注的领域,有望未来为Grab带来不错的增长和利润。

Grab上市是否顺利

当Grab宣布将上市推迟到第四季度时,很多人都在猜测延迟原因。有人传言是因为公司的审计和会计准则问题,也有人认为是因为SEC正在打击SPAC上市以及其领导层的变化。

Grab在与SEC沟通之后,当下情况似乎明朗了。综合以上数据来看,主要的变化就是以前消费者的奖励和折扣被当成市场营销支出的一项,而现在则需要在营收中剔除。

因此,在对账目作出调整之后,2020年第一季度的许多业务都呈现负收入,总收入加起来变成了上面提到的100万美元。

我们也研究了其他国家/区域相似的上市公司。最后发现只美国外卖平台DoorDash采用了这样的标准。优步和冬海集团在其营收计算中都没有扣除或者完全扣除客户补贴。

我们把这个和滴滴也做了一个对比。滴滴以“Gross Basis“计算营收,意味着没有扣除司机收入和司机奖励。因此,滴滴的营收数字看上去会是扣除相关项的营收数字的六倍。

其实Grab对于营收的计算还是相对比较保守的。大部分同类或者类似公司都没有在计算营收时扣除客户补贴等相关激励措施产生的成本。投资者需要把这些差异都考虑在内才能有效地比较这些公司,这确实让人很头疼。

另外Grab这次通过SPAC上市看起来已步入正轨。提交F4表格后,接下来的流程大概是这么回事:

SEC将审查该表格,这大概需要两个月的时间;

F4敲定后,AGC会要求股东进行代理投票。按照章程,AGC需要给股东至少21天的提前通知;

如果投票通过,Grab 可以在几天内完成相关流程,称为上市公司

我们不排除在这个过程中可能会出现一些意外导致更多的延迟。但Grab创始人陈炳耀在之前的一次采访中给出的2021年第四季度上市的时间表看起来还是靠谱的。如果事情按照计划进行,整个流程会在11月完成。

疫情的持续可能会进一步促进Grab的外卖和整个配送业务的发展。不过,成为一家上市公司之后,Grab其实还有很长的路要走,尤其是在支付和金融服务领域。

当然,上市后的Grab 将会拥有更多的资源,来帮助它更激进的投入各个细分领域来实现增长。就像2020年的Shopee和foodpanda那样。