![]()

柴狗夫斯基

柴狗夫斯基这背后的故事,可比网络新闻精彩多了。

哈喽大家好,我是宇宙第二反套路、防忽悠、揭秘商业和资本真相的镰刀粉碎机柴妹,快点击下方卡片关注我吧~

前段时间山西银保监局公布了一则行政处罚决定书:

时任泰康人寿山西分公司个人保险代理人曹某,因涉嫌给予投保人合作约定以外的利益、欺骗投保人等行为,被禁止终身进入保险业。

终身禁业是对任何一个行业人员的顶格处罚。

那么泰康人寿的这位曹某,究竟做了什么才导致如此严重的后果?

根据处罚书显示,曹某的违法违规行为一共三项:

①承诺给予投保人保险合同约定以外的利益;

②用投保人划转的保费资金,以提供虚假投保资料的方式,为投保人办理医疗险和意外险等保险产品;

③隐瞒与保险合同有关的重要情况。

值得注意的是,曹某不止一次这样做过,他违法违规行为涉及的保险保单业务高达31笔,其中的保费金额竟高达4148万元人民币。

如此庞大的金额,让人实在忍不住怀疑,曹某在弄虚作假、欺骗隐瞒投保人时,其背后的泰康人寿知道此事吗?

泰康人寿是否知情,咱们暂且按下不表。

但根据近年来的处罚决定书统计,泰康人寿并不是第一次出事儿。

在今年七月份,泰康人寿就曾被银保监会点名批评风险排查应对机制不健全、从业人员管理失范以及风险处置能力不足。

10月初,泰康人寿因存在“未经监管部门核准已实际履行高管职责”的违法违规行为被罚款2万元。

并且除了曹某之外,近几月已有三名泰康人寿代理人被银保监会处罚。

这些被处罚的代理人原因大多相似,都是存在给予投保人保险合同约定以外的利益和欺骗投保人等。

接连违规被监管处罚、代理人涉嫌恶意欺骗投保人...泰康人寿到底怎么了?

首先泰康人寿不得不承认,自己的风控和内部管理问题很大。

举个例子,这次被终身禁业的曹某,其中有个原因是“存在存在给予投保人保险合同约定以外的利益”,按咱们的说法,就是返佣。

用简单点的语句来描述返佣的意思,大概就是你买一份保单支付的总保费,保险代理人给你返回一部分。

乍一看似乎很优惠,可实际上返佣是保险法明令禁止的一项违法行为。

当一个保险代理人告诉你可以返佣时,那代表他并不认可自己的保险公司、甚至不认可整个保险行业。

因为他只想快速拿下这一单,并不在乎其他。

而这样一个保险代理人,对投保人的利益没有丝毫保障。

因此业内一直有个观点,认为返佣的背后是险企业绩考核压力大,部分销售团队和销售人员,只能通过返佣变相的降价来完成业绩。

如果泰康人寿只有一两个员工做返佣,倒还可以解释为个人行为。

可当此类现象层出不穷时...就不得不让人怀疑泰康人寿内控不严。

另外就在今年4月,泰康人寿还发生了一件闹剧。

泰康人寿深圳分公司在组织培训过程中,特意发布了线上广告雇佣市民前往捧场,并对捧场的市民承诺给予每天300元的酬劳。

可没想到,这些市民到达现场后,泰康人寿不仅不愿意支付酬劳,还劝说他们购买自家保险。

好家伙,当托不成反被当韭菜?

被雇佣市民一怒之下报了警,最终双方各退一步得到和解。

一家大保险公司,竟然连雇佣托的钱都不愿意给?

无独有偶。

6月21日,艺人小沈龙在快手平台直播时,向观众销售一款噱头为“首月1元、最高保障600万”的泰康人寿保险产品。

可这款产品的免赔额度,重大疾病史除外免责情况及赔付报销金额的70%等重要信息小沈龙却只字不提。

并且这款产品虽然有优点,但缺点更不容忽视,例如免赔额度高,有停售风险等。

因此,在小沈龙推销保险时,就已经有观众向银保监会投诉其涉嫌诱导消费者、而且还没有销售保险的相关资质。

这件事儿在当时并没有引起太大范围的传播,只是在业内,泰康人寿的格调显然已经下降不少。

什么时候,一家保险公司的经营售卖竟然已经low到这个地步?

至于欺骗投保人的事情,更是层出不穷。

8月,投保者李先生发现自己购买的保险和当初业务员介绍的情况不符,于是他找到泰康人寿潍坊中心支公司要说法。

结果公司拒不承认。

之后李先生拿出当时业务员宣传保险的录音,泰康人寿的相关人员立马认错,愿意退还费用。

时间再往前推一个月,长春某市民连续在泰康人寿续了六年的保险,可没想到该保险的退保条件居然悄然变了样。

他觉得自己受到了欺骗,询问保险经理,对方却支支吾吾答不上来。最后只说可以退保,但不能退全部保费。

双方你来我往一直扯皮到上了电视才罢休。

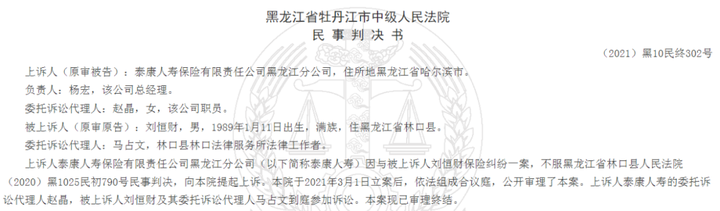

除了欺骗投保人,柴妹还在网上看到今年开庭的一个案件。

这个案子本来是一件很简单的事情。

年轻人于2019年为自己年迈的父亲投保了泰康乐康宝终身重大疾病保险,双方签订的保险合同约定被保险人出现合同约定的疾病并导致死亡,泰康人寿给付保险金50000元,该合同于2019年7月22日生效。

当他父亲2020年5月病逝之后,泰康人寿却以其生前购买过高血压药为由拒绝赔付。

年轻人只好到法院起诉,一审法院判定保险公司按照合同赔付。

但泰康人寿却不愿意,选择继续上诉。

这个故事告诉我们一个道理:给钱容易,要钱很难。

这或许和泰康人寿2020年四季度净利润环比下降89%有关。

如今国内保险行业集中度逐步提高,泰康人寿既要承担业绩压力,还要面对行业头部企业的竞争压力。

另一方面,泰康保险目前正在发力养老产业,但养老产业属于重资产产业,培育期需要巨额资金投入。

或许这便是泰康急于扩张规模的原因。

只是保险这一行业最重要的就是两个字——诚信。

总被爆返佣、欺骗投保人、拒赔等事件的泰康,没有诚信对待客户的态度,又怎么扭转一落千丈的业绩呢?

![]()

END

![]()

主笔 | 小柴

编辑 | 四少

柴狗夫斯基:字节跳动旗下视频平台独家签约创作人。曾获得网易号“最具影响力”称号;并且荣获上海经济和信息化委员会颁发的“最佳组织奖”;获得一点资讯“一点号年度黑马作者”称号,其文章在各大平台频频斩获10W+。