![]()

财经无忌

财经无忌作为“同城货运第一股”,快狗打车只上市50几天,就落得如此尴尬的局面,到底发生了什么?

文 | 陈银

从上市第一天股价就开始暴跌,之后持续低走,截止昨天已经暴跌70%,市值蒸发96亿港元。

作为“同城货运第一股”,快狗打车只上市50几天,就落得如此尴尬的局面,到底发生了什么?

快狗打车的前世今生

快狗打车前身叫58速运,是58 到家旗下短途货运平台,2017年经阿里巴巴牵线, 与东南亚同城货运及物流平台GoGoVan合并。随后,58速运专注内地,GoGoVan主战海外市场。

合并后,58速运沿用了GoGoVan的中文名称,更名为快狗打车。

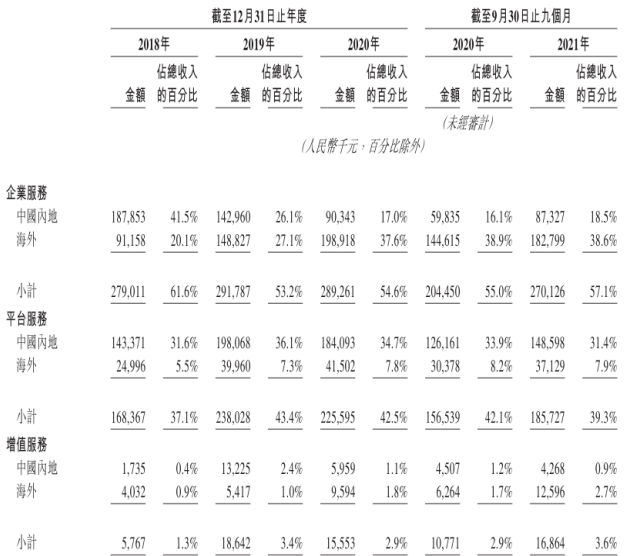

快狗打车业务分三块:平台服务、企业服务、增值服务。其中过半收入来自企业服务,主要通过给B端客户提供物流服务赚取运费收入,属于从撮合供需中抽取佣金的信息掮客。

这些年来,快狗的打车业务已经遍布亚洲五个国家和地区的340多个城市,是亚太地区最具活力的同城货运平台之一。

伴随业务的快速发展,快狗打车吸引了资本市场的关注,并于今年6月成功在港上市。上市后,58 到家持股47.95%,GoGoVan持股16.69%,淘宝中国、菜鸟等均为其股东。

但上市后,市场并不买账,其发行价格为21.5港元,当天股价就下滑了22.23%,如今已经跌至5港元左右。

快狗为何连年陷入亏损泥潭?

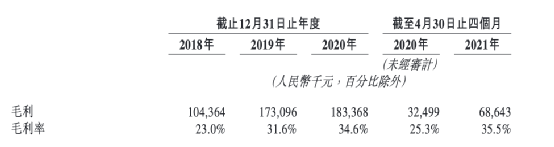

快狗股价暴跌最直接的原因就是其收益不行。

2018年-2021年,快狗的企业服务订单量都在110万份以上,虽然业绩不错,但其已经连续4年亏损,总共亏了近30亿。

究其原因,可以说是内忧外患。

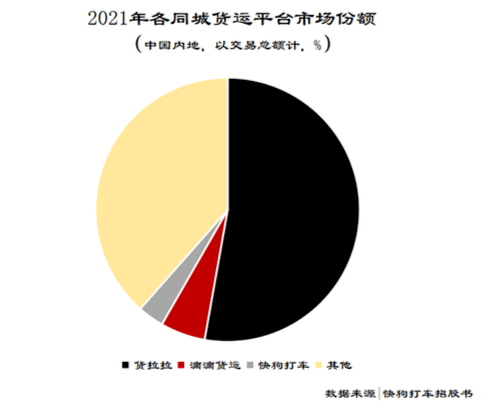

在2018年之前货拉拉和快狗打车平分秋色,但这两家公司在业务侧重点上的不同,货拉拉更注重C端小单用户,快狗打车更注重B端企业服务方面。

而在进入2018年之后,随着货拉拉在资源投入上的大幅提升,很快在市场占额、司机数量等方面一骑绝尘,将快狗远远甩开,2020年,快狗业务量仅为货拉拉的1/10。

除了货拉拉,2020年,滴滴货运在滴滴的支持下成立,并迅速在市场中打开局面,在2021年,滴滴货运的市场份额就已经反超快狗打车,成为行业第二。滴滴货运在这一年半时间取得的成绩,就超过了快狗打车近七年的积累,也是扎心了。

除了外部原因,快狗走到今天这步本身也是踩了很多坑。

首先,快狗对于市场敏感度不够,在货拉拉激进的扩张市场时,反而是出于保守的市场策略,大幅降低了市场投入。

此外,从招股书可以看出,不论内地还是海外市场,快狗打车平台服务的平均抽佣率持续上涨。

从2018年至2021年,快狗国内市场的整体抽佣比例从5.8%增长到11.7%,海外则从4.5%增到9.2%;而且,平台司机哪怕成为付费会员,订单业务量并不能得到保障,空窗时间越来越多。

赚不到钱,这就导致了留在快狗的司机越来越少,快狗的市场占比自然变少,平台份额的减少导致业务量缩减,越来越多的司机将离开平台,快狗陷入恶行循环。

在此情形下,快狗还受到了来自同行的背刺。滴滴货运在快狗补贴投入减少时,提高了补贴金额,很多司机迅速转投了其阵营。此外,近两年,满帮、蓝犀牛、顺丰同城等同城货运行业玩家也在迅速增加。

那快狗从司机那“抢来的钱”去哪里了?

据了解,快狗在营销方面的支出过于庞大,一度占到营收的一半,而其研发费用极低,甚至不到营销费用的八分之一。

此外,在补贴战中,快狗打车对补贴的依赖性太强。为了抢占客户,快狗对用户的每笔订单平均奖励为6元,近乎疯狂,宛如《武林外传》中和佟湘玉比拼的赛掌柜,最后落得破产的下场。

还有一点容易被忽视的是,B端企业服务看似蛋糕很大,但平台经济的下B端企业服务市场却很小。

因为,B端业务基本都来自于企业的经常性配送货需求,企业会更偏向直接与司机本人或者本地物流挂靠公司直接合作,平台想要在不烧钱的同时在企业和司机之间横插一脚,难度较大。