![]()

星图金融研究院

星图金融研究院中美关系阶段性缓和,11月APEC会议为关键节点,重大变化或将成为打破A股当前僵局的关键一击。

节后第一个交易日,A股全天探底回升,三大指数小幅收跌,上证指数失守3100点。北上资金全天净卖出74.6亿元,持续压制大盘权重表现。华为产业链保持活跃,华为汽车概念领涨。市场维持弱势震荡,成交量小幅回暖。

宏观上,9月制造业PMI重返荣枯线上方,经济复苏迹象更为确定。稳增长政策层出不穷,地产行业拐点明显,销售持续改善。美债收益率连创新高,人民币汇率在高压下表现韧性。当前,经济底、政策底、汇率底愈发明显,市场反击力量正在逐渐积累。中美关系阶段性缓和,11月APEC会议为关键节点,重大变化或将成为打破A股当前僵局的关键一击。

本文逻辑

一、投资展望

二、近期市场回顾

三、市场资金动向

四、市场温度

一

投资展望

策略前瞻:从宏观层面上看,PMI、CPI、社融、进出口等数据都呈现全面改善态势,复苏趋势基本确定,海外机构纷纷上调中国增长预期,Q4向好预期有望提前price in,支撑市场走强。当前,市场调整接近疫情前前低,股债性价比已经持续处于高位,内资已经积极入场抢筹,随着人民币汇率企稳,中美关系缓和,外资流出压力也将逐渐缓解,对于A股的压制边际趋弱。内外资有望形成向上合力,共同支持A股迎来修复行情。现阶段建议关注高景气、高胜率的新能源车、半导体等方向,中长期仍看好数字经济+AI方向。

技术角度:当前,深证成指和创业板指已经跌近疫情前低位,上证指数同样临近年内低点,市场可能已经计入了较多的悲观因素。自上证指数历史走势来看,3000点附近具有较强的支撑,继续下行空间较小,自日度MACD指标来看,深证成指和创业板指均现金叉,止跌回升的迹象较为明显,市场底大概率已经临近。

市场方向:节前,华为主推的问界M7销售火爆,截止10月6日,问界新M7销量已经超过5万台,订单表现亮眼,问界或迎来销量拐点,汽车赛道再添新力量。工业和信息化部、中央网信办、教育部等六部委联合印发《算力基础设施高质量发展行动计划》,明确未来三年算力基础设施发展的具体目标。据美团发布,十一期间,全国服务零售日均消费较2019年同期增长153%。具体来看以下三条线可持续可关注:

(1)油价利好、渗透深入、业绩有望持续高增的新能源汽车领域:随着巴以冲突加剧,石油等大宗商品价格大概率触底回升,新能源汽车出行性价比逐渐突出。随着华为等巨头入局,消费者对于新能源汽车的认可度有望进一步提高,支持新能源汽车占比快速提升。鉴于新能源汽车发展空间巨大,相关厂家业绩未来有望持续快速增长。

(2)政策支持、技术突破、产业应用的半导体板块。在华为等头部大厂支持下,我国半导体产业链已经实现技术方面的历史性突破,相关概念股持续表现活跃。《算力基础设施高质量发展行动计划》明确计算力、运载力、存储力、应用赋能等四方面量化指标,需求大增有望支持相关行业业绩兑现。未来随着算力在工业、金融等领域渗透率广泛提高,半导体板块预计持续表现突出。

(3)消费旺季、换季需求、心理向好的大消费板块。随着经济持续复苏,居民信心、收入持续得到修复,支撑消费需求明显恢复,相较2019年同期增长明显。眼下正值“金九银十”消费旺季,居民秋冬换季需求旺盛,商家打折促销力度加大,大消费行业有望迎来业绩高增期。

二

市场回顾

(一)A股市场

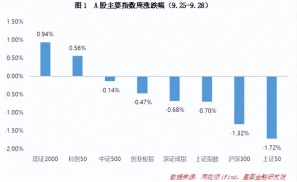

节前一周A股持续承压,上证指数跌多涨少,维持窄幅震荡趋势,市场情绪较为平淡,以华为产业链为代表的科技股表现活跃。北上资金持续净流出,对于大市值权重股形成了明显的压制。从风格上看,成长风格优于价值,小盘股表现较为突出,大盘股表现最差。市场主要还是在炒作热门消息,华为概念受到热捧。

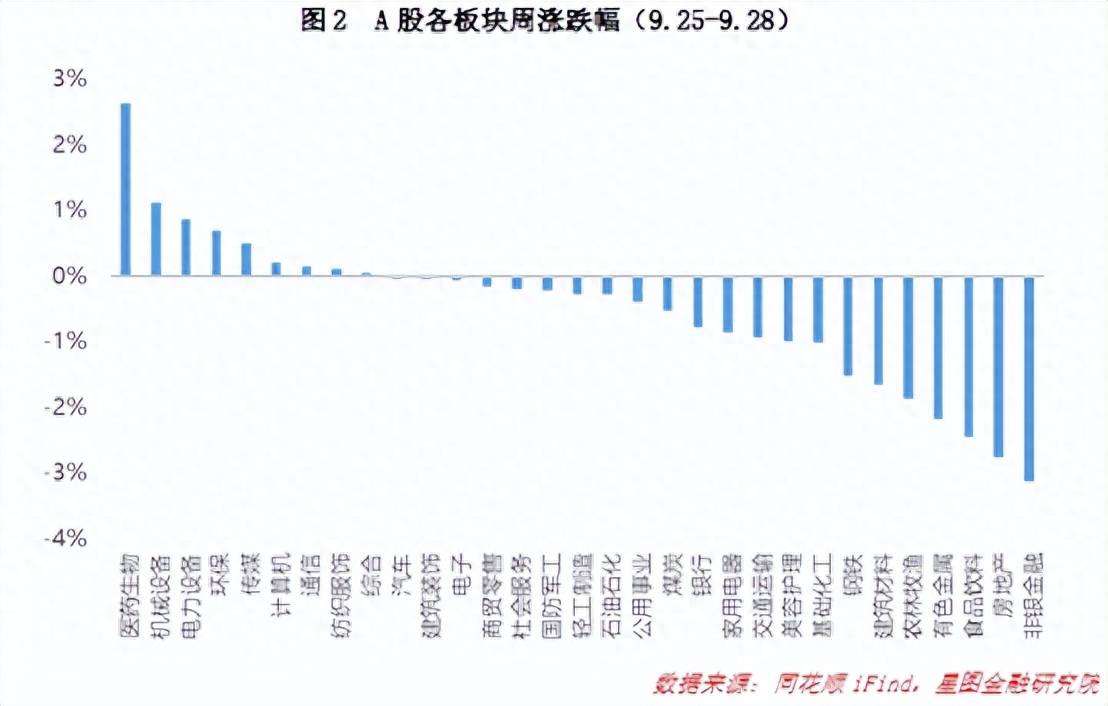

板块来看,节前一周22个一级板块下跌,环比前周有所恶化,亏钱效应显著。医药生物板块上涨2.63%,主要是由于减肥药等板块保持活跃。跌幅较大的则包括非银金融、房地产、食品饮料等,主要是由于北上资金持续净流出,压制大市值权重股表现。更多数板块当周表现都要弱于前周,11个板块续涨或者跌幅收窄。整体来看,当周行情较弱。

(二)基金市场

节前一周各大基金指数表现较差,当周股债双杀,资本市场全线走弱。除去货基小幅收红之外,其他基金指数全部下跌。由于深市相较上市表现较差,故而深市基指跌幅靠前。市场对美联储加息担忧加重,美债收益率一度冲高,压制全球风险资产表现,美股、欧股、港股大幅下挫,导致QDII型基金净值大幅走低。

节前一周基金收益率中枢与基金指数表现分化, 股票型、混合型基金表现较好,周收益率中枢大幅上扬超过2pct,商品型基金周收益率中枢环比下行1.71 pct,为-2.09%,其余类型基金周收益率则均有所改善。从年收益率中枢来看,除商品型基金外,其余类型基金持续改善,股票型、混合型、QDII型基金大幅上行,其中股票型年收益率中枢上修超过2.5 pct,混合型、QDII型上修超过1pct。

三

A股、基金市场资金动向

(一)A股市场

主力资金节前一周净流入。从申万一级行业来看,流入行业23个,近一周净流入超过800亿元,主力在市场低位区间积极买入便宜筹码。其中医药生物、电子、电力设备净流入超过100亿元,计算机、机械设备净流入额超过90亿元;净流出上,食品饮料超过20亿元,房地产、钢铁超过5亿元。

北向资金节前一周净卖出175.27亿元,再度转为大额净卖出。主要买入华为、创新药、网络游戏、机器人等净流入超10亿元,国企改革净流出超过70亿元。药明康德、隆基绿能、昆仑万维、美的集团等居净买额个股前列。

南向资金节前一周净买入140.04亿港元,连续2周净买入。其中沪港通净买入69.39亿港元,深港通净买入70.64亿港元。腾讯控股、建设银行、工商银行、小鹏汽车等居净买额个股前列。

(二)基金市场

节前一周开放申购基金78只,涉及大成、华夏、鹏华、易方达、平安、富国等34家基金公司。合计346亿元,环比前周小幅下降约30亿元,整体维持在较高水平。周内申购基金包括19只主动权益型基金、22只指数型基金、13只债券型基金、10只固收+型基金、6只QDII基金、5只FOF基金、3只货币型基金。整体来看申购规模、申购数量在市场偏底部的时候维持高速增长。

四

市场温度

从近5年以来分位值来看,上周除科创50小幅上行之外,其他5大指数均有一定程度回调。作为核心资产的上证50是上周拖累A股的“幕后黑手”,沪深300、上证指数下降程度同样不小。由于节前成长风格表现较好,深证成指和创业板指下跌幅度较小,基本在0.5%左右,跌至底部的科创50反弹1.02%。总体上看,A股的中长期配置窗口已经打开,可以徐徐图之。

从上市以来板块分位值来看,截至10月9日收盘,共计12个板块估值上修,情况继续好转,估值分位数平均上涨0.62pct。计算机估值上升最大,环比+27.75ct,主要受华为、AI、数字经济、信创等概念拉动;电子、机械设备、医药生物同样涨幅靠前,主要是由于经济数据上行,未来增长信心强化。板块估值中位数为家用电器(20.24%),中位值继续上行,股市价值逐渐凸显。

从3年股债性价比来看,截至10月9日,万得全A市盈率倒数与十年期国债(2.67%)的比值为2.16,环比+0.02,而历史均值为1.85,处于近3年的绝对高位,历史分位值位置处于87.20%(即性价比高于87.20%的时间),环比+4.03pct。中证800、沪深300、中证500和中证1000的股债性价比历史分位值分别处于89.18%(环比+4.99pct)、90.92%(环比+5.09pct)51.87%(环比维持不变)和42.48%(环比维持不变)。较上期来看,整体上A股性价比大幅上升,已来到市场绝对的低位;现买入持有3年盈利概率为98.24%,依旧微降;10Y国债利率环比小幅下滑;大盘股吸引力来到90%分位附近,远高于微盘股。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员武泽伟。