![]()

星图金融研究院

星图金融研究院本轮美债收益率上行具有多重原因,美国经济韧性是其中关键

近来,全球市场一片愁云惨淡,其中最让市场为之忧心忡忡的,大概就是喷发不断的“美债火山”。10年期美债收益率最高上涨至4.89%,创下2007年7月以来最高。作为全球大类资产定价之锚,美债收益率对于股票、大宗商品等资产价格都具有深远影响,随着各期限美债收益率飙升至十多年来新高,美股、黄金、原油等应声大跌!

本轮美债收益率上行具有多重原因,美国经济韧性是其中关键。据美劳工部数据,美国9月非农就业新增33.6万人,远超市场原先预期的17万人,创下今年年初以来的最大增幅,显示美国经济在前所未有的高利率环境下保持了较好的景气度。这一方面导致投资者重新评估经济增长和预期通胀,进而推高长端利率水平,另一方面也加重了投资者对于美联储再度加息的担忧,更高的加息概率也对应着更高的债券收益率水平。

美债市场阶段性的供需失衡同样对美债收益率上行推波助澜。美国当前主要实行“紧货币/宽财政”的组合政策,为了刺激制造业回流,美国政府对企业进行巨额补贴,特朗普和拜登政府一脉相承,在基建投资上不遗余力,这些都导致美国财政压力飙升,当前美国政府债务总额已经突破33万亿美元,美国政府甚至一度陷入关门危机,不得不通过滥发债券来寅吃卯粮,美国财政部发债规模在近几个月也确实出现明显攀升。

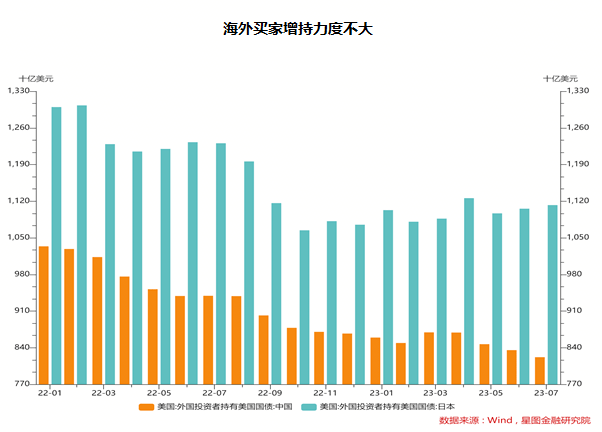

在美国国债供给大增的同时,市场上却缺乏足够的投资者来“接盘”。国内方面,美联储通过QT大幅减仓,银行、养老金机构等金融机构已经深陷亏损之苦,流动性十分紧张,买入美国国债的力度有限。海外方面,美国国债的两大主要买家中,中国央行已经连续数月减持美国国债,日本央行所持仓位虽然仍在小幅上升,但其流动资金已经十分有限,难以大量购入。且考虑到近期日元贬值压力较大,频繁冲击150关口,不排除后继日本央行卖出美债换取美元稳定汇率的可能。美国国债供多需少,价格下行,收益率自然走高。

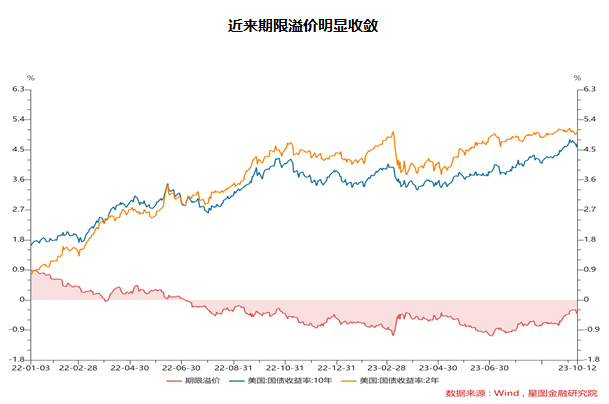

期限溢价明显收敛也是美债收益率飙升的重要原因。可以看出,近来收益率呈现出“熊陡”(长端收益率上行幅度大于短端,导致收益率曲线变陡)的形态,长久期国债收益率出现补涨。投资者针对未来的不确定性,要求获得更高的期限溢价作为风险补偿。这一方面可能是因为投资者针对美联储“higher for longer”的政策路径所带来的中长期的不确定性进行重新定价,另一方面则可能是因为美国政府债务总额连创新高、11月美国政府仍面临着关门危机等加重了投资者对于美债稳定性的忧虑。

美债收益率飙升带来的利空外溢,带崩了全球资本市场。作为一种公认的无风险资产,美债收益率上涨意味着风险资产吸引力减弱,导致风险资产价格承压。以10年美债为例,10月以来10年美债收益率峰值一度突破至4.89%,作为对比,以长牛著称的标普500指数50年间的年化收益率也不过在7%左右。这也无怪中秋、国庆双节美债收益率飙升期间,投资者们纷纷“移情别恋”,导致美股、欧股、港股等“万里江山一片绿”了。

美债收益率飙升导致美元走强,黄金、铜、原油等大宗商品同样难以幸免。自7月中旬以来,美债收益率持续上涨,投资性价比逐渐突出,吸引海外资金加速流入美国,支撑美元走牛,美元指数加速上涨,最高突破107.07的高位。在强势美元压制之下,黄金、铜等大宗商品自7月以来就开始长期震荡下行。而在10月初美债收益率再度向上突破时,依靠沙特、俄罗斯等主产国减产勉强维持的原油价格同样支撑不住,连续收跌。

美债收益率飙升导致重仓机构遭受巨额亏损,动摇了金融体系的稳定。债券收益率与其价格成反比,美债收益率上涨意味着美债价格的巨幅下挫。以30年美债为例,相较2020年0.702%的峰值,30年美债收益率已经上升接近500BPS,这也意味着其价格跌幅超过5成,过去大量买入的养老金机构、基金、银行等大机构因此承担了巨量的账面亏损,进一步加剧了客户对于金融机构的信任危机,恐慌的传导甚至可能会引发金融海啸,此前倒闭的硅谷银行、第一共和银行便深受其害。

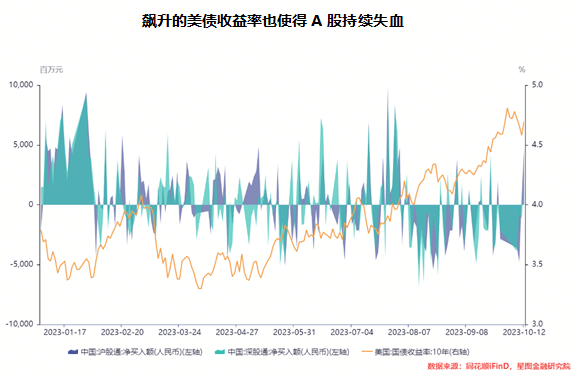

回归到中国,美债收益率飙升也是A股震荡下行的重要原因。近来A股政策利好不断,经济数据也在不断改善,但大A始终跌多涨少,深证成指、创业板指甚至一度逼近疫情前低,这其中,北上资金“跑跑跑”功不可没。收益率飙升的美债通过影响北上资金的机会成本,进而自流动性的角度压制大A整体估值。据统计,自8月以来,北上资金连续减仓已经超过1300亿元,如此巨大的抛压下,大A自然难以走出反弹行情。

不过,站在中长期的角度来看,也无需对美债收益率过多担忧。当前,美债市场可能已经调整过度,美债收益率或已明显超调,大概率冲高回落。持续走高的美债收益率通过基准利率效应向整个经济蔓延,对消费、投资、政府支出起到明显的压制作用,美国经济“硬着陆”的风险正在逐渐增大。并且,随着利率升高/总额提升,美国政府财政紧缩压力正在逐渐加大,不排除后续与“硬着陆”形成负面循环。一旦美国经济出现超预期下行,美债收益率大概率会出现显著下跌,到时候,伴随着外部压力的缓解,A股或许会呈现出更好的表现。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员武泽伟