![]()

星图金融研究院

星图金融研究院盈利底之后,市场底或也到来不远。

10月24日,全国人大常委会第六次会议表决通过了批准国务院增发国债和2023年中央预算调整方案的决议草案。本次发行国债将作为特别国债管理,主要用于支持灾后恢复重建和弥补防灾减灾救灾短板,整体提升我国抵御自然灾害的能力。

此次增发国债将由中央承担还本付息,全部列为中央财政赤字。中央财政将在4季度增发2023年国债10000亿元,筹集资金将全部通过转移支付方式安排给地方,今年拟安排使用5000亿元,结转明年使用5000亿元。全国财政赤字将由38800亿元增加到48800亿元,预计2023年赤字率由3%提高到3.8%左右。

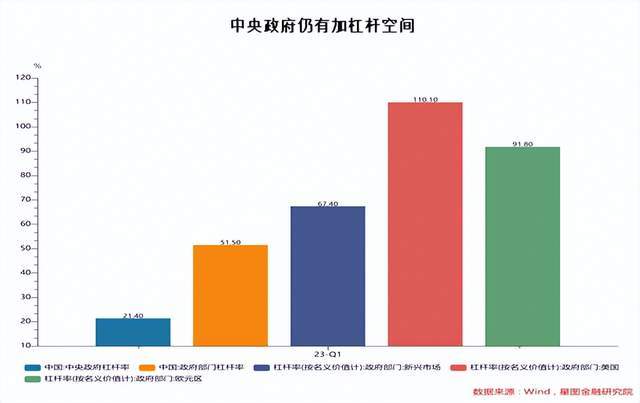

中央赤字加码空间较大,本次转移有助于缓解央地财权事权不匹配的问题。截止至2023年Q1,我国中央政府赤字率仅为21.40%,远低于51.50%的政府整体赤字率,相较新兴市场67.40%、欧美等发达国家91.80%/110.10%的赤字率也有较大的挪腾空间。相较收入下降、债务缠身的地方政府,中央筹资能力更强,是当前少有的同时具备加杠杆能力和加杠杆空间的主体。本次增发国债,支援地方建设,可以缓解地方政府财政压力,优化地方债务结构,同时也有助于补短板、强弱项、惠民生,改善人民生活,增加社会福祉。

3季度GDP增长4.9%,突破3%赤字约束传递积极信号、稳定市场预期。由于疫情长尾效应、海外需求下滑、地产销售失速等多重不利因素,国内增长动能不足,复苏斜率趋缓。不过,在一系列稳增长政策持续落地后,3季度经济数据终于呈现出全面改善的态势,9月制造业PMI回升至荣枯线以上,PPI数据连续4月回暖,经济景气度水平有所上升。3季度GDP同比超预期增长4.9%,完成全年5%增长目标压力不大,市场对于稳增长政策退潮的担忧逐渐上升,资本市场也出现显著回调。当前增发10000亿国债,将赤字率升至3.8%的水平,基本与2020年疫情期间3.6%基本相当,表明在当前特殊环境下,3%赤字率的硬性约束大大下降,政策弹性提高,从而进一步打开了市场对于后续积极财政政策持续发力的想象空间,有助于扭转市场对于未来的悲观预期。

增量财政政策加力提效,提前蓄力拉动需求、支持复苏。依据习总书记“到2035年实现经济总量或人均收入翻一番”的远景目标,GDP年均增速需要达到4.6%左右。但是按照本年5%的增速目标,去年到今年的年均复合增速预计仅为4%左右,大幅低于潜在增速,增长压力较为突出。考虑到美联储“higher for longer”、地缘摩擦加剧、地产投资失速等系统性风险,24年增长形势整体不确定性较大。本次增发国债今明两年各支出5000亿元,预计将大幅扩大总需求,拉升年内及明年基建投资增速、固定资产投资增速,对冲民间投资增速下行。考虑到23年已经临近年末,对应实物工作量大部分将在24年释放,增量财政政策效果将主要体现在明年经济增速,按照我国0.5-0.7的财政支出乘数估算,大致能撬动GDP提高0.5个百分点左右,实际上有助于提前打好24年经济复苏基础,推动今明两年经济增速更快回升至合理水平,促进2035远景目标的实现。

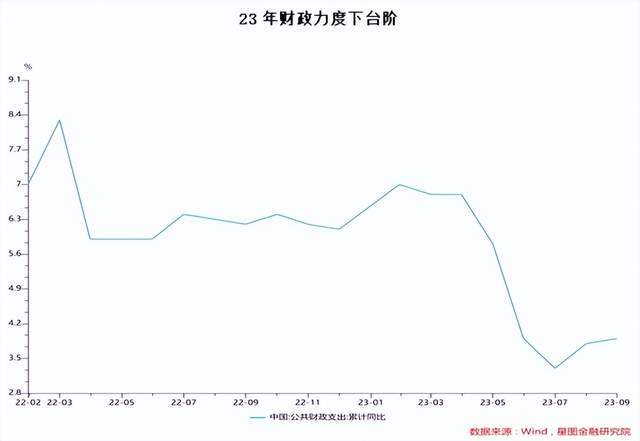

23年财政政策疲软,货币政策积极,后续财政/货币政策有望协同发力。由于减税降费、土拍收入减少,一般公共财政和政府性基金收入承压,影响财政支出发力放缓,整体财政力度低于去年,货币政策延续稳健发力,年初以来降准50BP、调降MLF利率25BP,连续释放中长期流动性,引导实体融资利率下行,整体呈现出财政不强/货币不紧的政策组合。增发10000亿国债后,预计4季度财政政策刺激力度有望进一步扩大,24年财政政策也将靠前发力,货币政策则将继续维持宽松,央行或再次通过降准投放中长期流动性,对冲发债影响,年内也不排除继续降息的可能。宽财政/宽货币政策互相配合,有助于激发经济真实需求,拓展宽货币向宽信用的传导途径,避免货币淤积导致货币政策效果下降甚至失灵,更好地达到拉动经济增长的效果。

从对市场影响来看,预计债市维持震荡,利好权益及商品市场。“特别国债”一直是下半年以来债市担忧的供给冲击,此次官宣“利空出尽”,对债市情绪将起到一定的提振效果,不过也会进一步加重债市对于明年基本面向好的担忧,债市走势预计将较为纠结,大概率双向波动。对于权益、商品市场而言,万亿国债将直接利好权益市场基建板块、商品市场黑色板块,同时,也有利于稳定投资者信心,提升未来乐观预期,修复整体风险偏好,从而自估值、业绩两端改善权益市场表现,具体来看,由于大部分政策效果将在24年体现,股市可能重现今年年初预期/现实博弈,商品市场表现则可能与资金投放进度密切相关,相关板块短期内可能出现结构性反弹。

具体到A股市场,历次增发国债对大A都有较好的提振效果,股市或正在加速见底。统计自2000年以来的历次年中增发国债,分别发生在2000年8月/2007年6月/2017年8月/2020年3月,对应上证指数当月涨幅分别在7.2%/45.1%/5.2%/27.2%,主要是由于财政政策发力稳定市场情绪,提高市场整体估值水平。结合大A当前情况,支持政策层出不穷,经济数据全面改善,2季度或是盈利底,企业盈利也实现触底回升,现在拖累市场的主要因素是悲观预期导致资金持续外流,压制市场估值。当前万亿国债的发行或将成为市场情绪反转的关键,盈利底之后,市场底或也到来不远。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员武泽伟