![]()

星图金融研究院

星图金融研究院下半年以来,对于经济基本面,主流叙事逻辑是经济修复动能的不断增强

近期,国家统计局公布的PMI数据,引起了市场中的一定的担忧。2023年10月份,中国当月官方制造业PMI为49.5%,预期50.2%,前值50.2%;官方非制造业PMI为50.6%,预期52%,前值50.2%。综合PMI为50.7%,前值52%。

下半年以来,对于经济基本面,主流叙事逻辑是经济修复动能的不断增强,从数据来看,包括PMI、PPI、社零、出口等数据,均已从7月开始触底反弹。其中制造业PMI从2023年5月的48.8%一路反弹至9月的50.2%,并在9月重回扩张区间;PPI从6月的-5.4%反弹至9月的-2.5%;社零增速从7月的2.5%反弹至9月的5.5%;出口金额从7月的-14.3%反弹至9月的-6.2%(人民币计价)。

但10月PMI重回收缩区间却看似中断了经济进一步修复的进程。PMI作为最先行的宏观经济指标,对经济有着很好的指向性作用,也因此引起了市场对后续其它经济指标不及预期的担忧。那么,到底要如何看待10月份不及预期的PMI数据,2023年最后的两个月又能否延续之前经济持续修复的趋势呢?

趋势中断,多个分项指标不及预期

PMI有经济的“晴雨表”之称,官方PMI 在每个月最后一天发布当月值,是用来判断经济扩张与收缩情况的指标。

从PMI走势来看,制造业PMI、非制造业PMI及综合PMI分别先后触底反弹,且均在9月份达到50%以上,处于扩张区间。再结合其它的社会消费品零售总额、进出口数据等,市场在之前因此对后市的经济持续修复有较强的乐观预期。

但10月制造业PMI、非制造业PMI及综合PMI分别分49.5%、50.6%和50.7%,比上月下降0.7、1.1和1.3个百分点,不仅低于市场预期,且制造业PMI重新回落到收缩区间,经济的景气水平再次回落,表明经济修复的动能也在减弱。

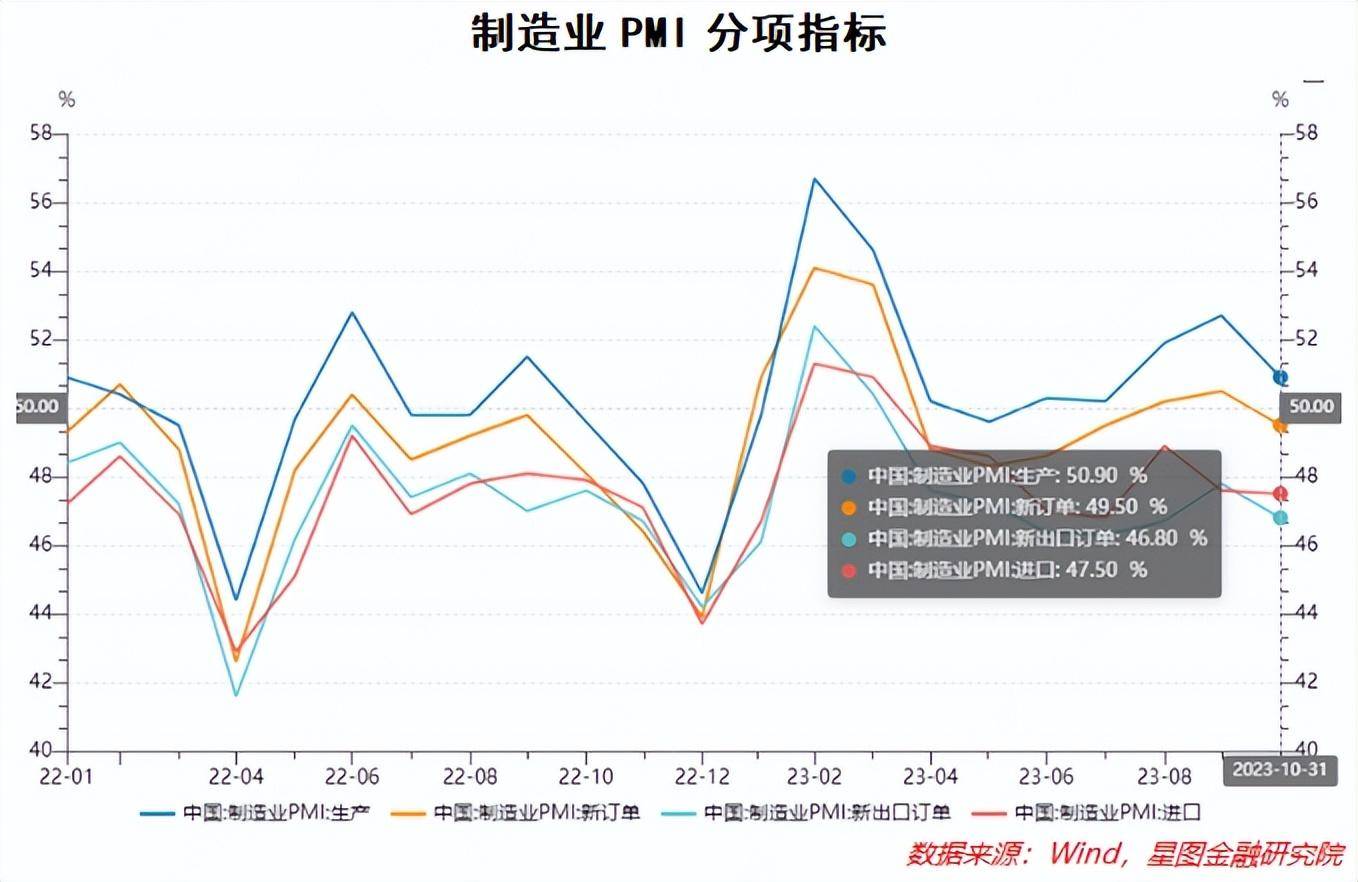

从PMI的分项指标看,制造业需求、生产、出口等指数全面回落,仅进口指数在国内消费的支撑下表现相对较好,但也仅是收缩幅度较小,且仍低于50%的“荣枯线”。

在生产方面,生产指数从52.7%下降1.8个百分点至50.9%,仍高于50%的荣枯线,处在扩张区间,但扩张速度在放缓。制造业需求方面,新订单指数从50.5%下降1.0个百分点至49.5%,表明制造业的需求从扩张区间再次回到了收缩区间,需求有较大幅度下降。反映外贸的新出口订单指数从47.8%下降1个百分点至46.8%,表明外需不仅在收缩,且相比之前收缩速度在加快,同时消费品制造业、装备制造业等几大行业的出口新订单指数也均在50%以下。相比之下,进口指标表现较好,进口指数虽仍有所回落,从47.6%下降0.1个百分点至47.5%,仍处在收缩区间,但受益于国内消费的回暖,收缩幅度较小。

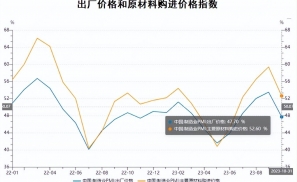

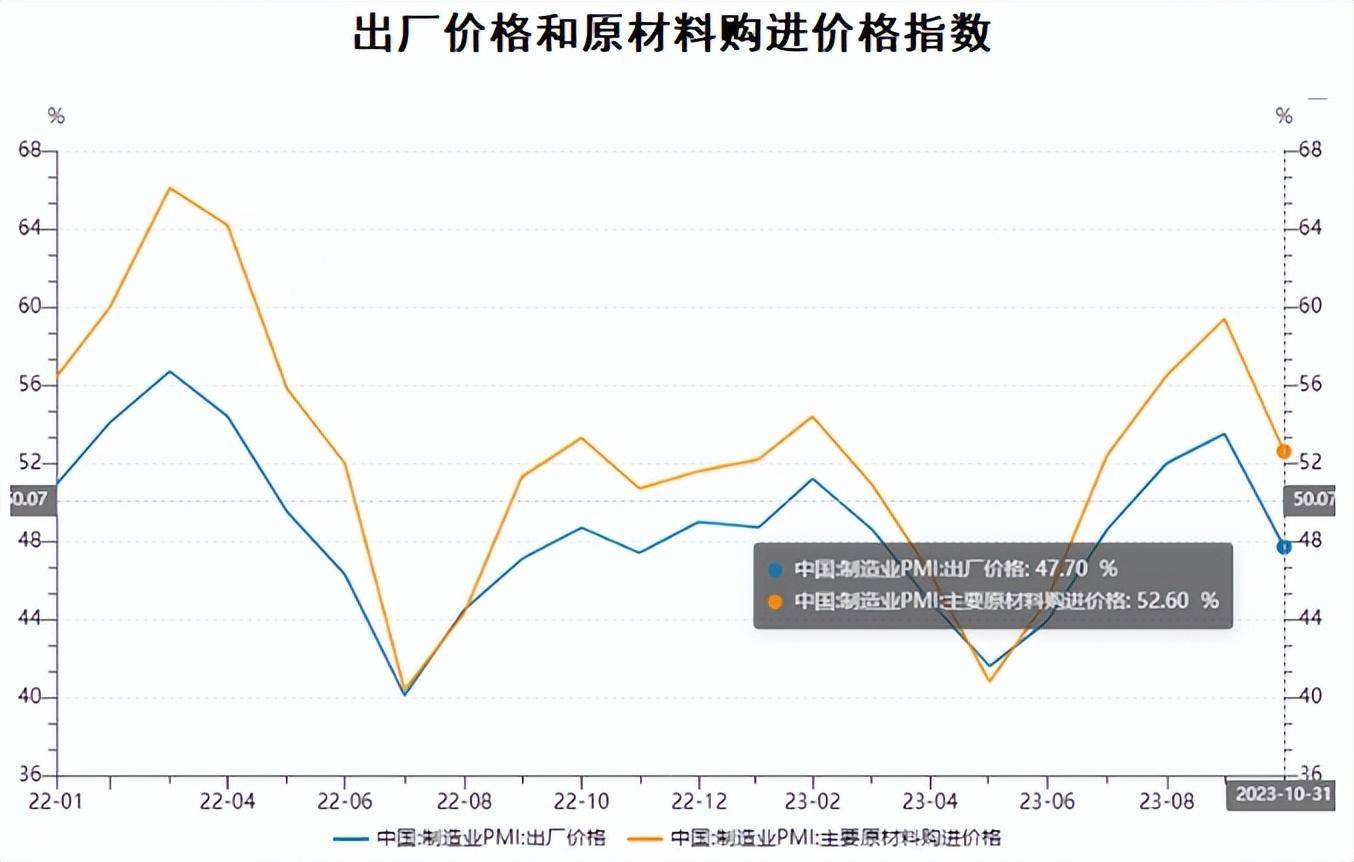

除此之外,对PPI具有一定指引性的价格指数,同样大幅度回落。出厂价格指数从53.5%下降5.8个百分点至47.7%,主要原材料购进价格指数从59.4%下降6.8个百分点至52.6%,采购及出厂价格均有较大幅度的回落。

从以上数据来看,虽然非制造业PMI和综合PMI仍在扩张区间,但下半年以来持续向上的势头被扭转,数据有所回落。而制造业PMI则不仅中断了回升的趋势,还重回收缩区间,且多个制造业分项PMI指数回落幅度较大,呈现量、价均有所下降的趋势。因此从10月的经济数据来看,经济修复的动能确实是有所减弱的。

那么,这种趋势会继续延续至11月和12月吗?

政策逐渐落地,四季度可以更加乐观

虽然10月PMI指标表现不好,多个分项指标对后市的工业企业利润、PPI等指标的指向也偏悲观。但往后看,四季度的经济表现仍然值得期待。

第一,10月PMI指标虽然表现较差,但需要客观看待。PMI指数的编制会受到季节因素影响,其中企业的生产、订单、从业人员、原材料库存、供应商配送时间等呈现季节性波动。虽然经过季调处理,但PMI 指数仍然残留了一些季节性特征。比如,3 月PMI 往往会出现明显上升,然后4 月回落。同样,9 月PMI 往往会出现明显上升,然后10 月回落,其背后反映的是我国“金三银四”、“金九银十”的经济规律。所以,10月份PMI在多数年份都会呈现出季节性的回落。

第二,今年十一期间的八天超长假期对PMI指数有较大的干扰。PMI数据的采集是在不同区域、不同规模、不同所有制企业中选定样本企业,对企业进行问卷调查,每个月22-25 日,制造业企业的采购经理通过网上直报或移动终端报送问卷,数据进行统计分析后,在月底由官方公布。由于是每个月的22日至25日进行填报,因此每个月的最后一周如果出现重大的变化,往往无法充分体现。而十一假期从9月29日至10月6日共八天,因此对10月PMI有较大影响,特别是对制造业企业而言,假期期间的停工或减少开工,由此传导至PMI数据的表现上。

第三,虽然10月经济景气度有所回落,但后市并不悲观,政策的加码将成为有效推动经济持续修复的重要力量。往后看,随着增发国债和专项债额度提前下达,预计11月和12月的PMI将回到荣枯线以上。同时,随着增发国债和提前下达专项债陆续形成实物工作量,经济的基本面也将进一步改善,扭转10月下行趋势。

综合来看,10月的PMI数据有显著回落且不及市场预期,但多项数据等都因10月的超长假期而受到季节性的拖累,因此单就10月数据并不能做出“经济修复动能减弱”的结论,经济复苏的大方向暂时并没有变化。而展望后市,随着居民消费能力的逐渐恢复,以及万亿增发国债和特殊再融资债券的落地,经济修复的动能还会持续增强,带动经济的上行,也将利好资本市场的表现。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员黄大智