![]()

-

看点

上市首日大跌 30%,茶百道走上奈雪的老路?

看点 | 2024-04-23 15:01

新立场NewPosition

新立场NewPosition

无限扩张之下的负重者们

“新茶饮第二股”之争终于尘埃落定。

4 月 23 日,茶百道正式在港交所主板挂牌上市,发行 1.48 亿股股票,发行价为每股 17.50 港元,募集金额 25.86 亿港元。但茶百道上市首日破发,该股票一度跌超过 38%。

显然,资本市场对连锁茶饮模式并未完全买单。

“新茶饮第一股”奈雪的茶 2023 年报显示,2023 年公司营收 51.64 亿元,同比增长 20.3 %,调整后净利润为 0.21 亿元,同比由亏转盈。然而首次盈利同样未能挽回市场信心,财报次日奈雪的茶股价大跌 12.79%。

与直营起势、去年才开始尝试加盟的奈雪不同,茶百道很早就开放加盟,向加盟商销售原材料和设备占到了总营收的 95%,向加盟商收取特许权使用费及加盟费则占总营收 4%,这让它的业绩增长和未来想象力与加盟规模牢牢绑定。

但就当前的竞争局势而言,茶百道在供应链、产品、营销上还缺少一些“特长”,比如供应链高度依赖外部供应商,产品还在同质化竞争中寻找爆款。同时,占比过高的外卖订单对利润的损耗,让下游加盟商们深感压力。

加盟模式疲态已显,茶百道的资本之路,可能会复刻奈雪的坎坷。

01、告别高速增长期:闭店率上涨、日均零售额下降

自 2018 年正式放开全国加盟后,茶百道的门店数量在三年间高速增长,从 2019 年的 500 多家跃升至 2021 年的 5077 家,近两年增速开始放缓,招股书显示,2022 和 2023 年茶百道的门店数量为 6361、7801家。

“加盟商平均 6 到 9 个月回本,闭店率不到 1%”,是茶百道引以为傲的经营数据,但就近期表现来看,相关数据出现了一些波动。招股书显示,2021 至 2023 年,茶百道加盟店的闭店率分别为 0.2%、1.1% 和 2.3%,期内关闭加盟店数量从 13、76 增至 220 家,虽仍低于行业平均水平,但走高趋势已经渐现。

而在营收与净利润增长的同时,单店经营数据却有所下滑。2021 至 2023年,茶百道门店每单平均零售额分别为 28.9、28.6、27.4 元;每家门店平均零售额分别为 272.82、233.11、238.80 万元;每家门店日均零售额为7414.1、6927.3、6887.2 元。

此外还需要注意的是,茶百道的业务模式在很大程度上依赖于外卖渠道,曾经帮助其加盟网络迅速扩张的“小店+外卖”模式,现下逐渐显露出一些对长远发展的掣肘。

招股书显示,茶百道 86% 以上的门店处于 30 至 100 平米区间,外卖门店覆盖率在 2023 年 12 月达到了 95.9%。同时,外卖订单在茶百道总订单中占比颇高,2023 年茶百道通过外卖平台产生的总零售额达 99.8 亿元,去年总零售额为 169 亿元,门店外卖交易额占比约为 58%。10 亿杯订单中,光外卖订单就有 5.69 亿杯。

(来源:招股书)

小店的好处是选址条件不会太苛刻,加盟门槛较低,可以用外卖和即买即走的轻运营模式来优化坪效。但外卖存在一个明显的劣势,平台佣金和各类补贴会减损利润。

外卖利润比不上堂食已是“业内共识”,普遍认为门店外卖营业额超过 50% 就是个危险信号。目前美团和饿了么两家平台的抽成比例皆为 20% 左右,扣点、付费推广、满减、红包,都在压缩加盟商的盈利空间。

这同样是一个行业性的问题。今年初“霸王茶姬按杯收取包装费”登上热搜,激起了关于外卖包装费的讨论,尽管后续官方对收费标准做了澄清,但仍未完全平息消费者的质疑。除了霸王别姬,茶百道在外卖平台会收取 0.6 元/杯的包装费。一点点除在官方小程序下单不收取包装费,在外卖平台上同样也额外收取 1 元/杯的包装费。

有业内人士对《新立场》透露,茶饮外卖订单不赚钱是常态,甚至可能会出现卖一杯亏一杯的情况,品牌也只有想办法找其他收费点比如包装费,努力平衡利润。所以我们会看到许多茶饮外卖,尤其是新品的定价会比小程序点单贵 2 元左右。

在 B2B2C 的模式下,外卖低利润的困扰有限地传导到上游品牌方,其拓店扩张的步伐依旧。而加盟商选择品牌的标准无非最看重赚不赚钱,在这一层面,茶百道的吸引力正在减弱。

02、中庸选手,缺乏“特长”

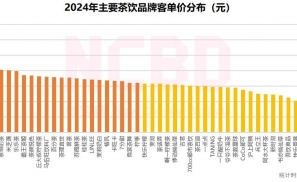

以客单价分层,茶百道所在的 10 - 20 元中端市场分外拥挤,就新茶饮三大竞争力——供应链、产品和营销而言,茶百道是偏向于稳定发挥,但没有太多亮点的中庸选手。

(来源:NCBD)

由于茶饮企业收入绝大多数源于向加盟商销售原材料和设备,因此其对供应链的掌控力至关重要。常规思路是将供应链建设前移,通过自建原料工厂缩短链路并控制成本,其中典型是蜜雪冰城。据蜜雪冰城的招股书显示,其销售的饮品食材中约 60% 为自产,其中核心饮品食材 100% 自产。把供应链上下游都攥在自己手里的好处,是能维持低定价且适配标品。

相比之下,茶百道更偏向转售,在供应商和加盟商之间赚差价。招股书显示,茶百道的供应商主要包括供应制作茶饮所用的乳制品、茶叶、糖、鲜果、果汁、包装材料等材料及配料的供应商以及门店设备供应商。2021 至 2023年,茶百道向五大供应商做出的采购分别占期间总采购额的 29.5%、37.4% 及 36.6%。对原材料的依赖会影响成本控制,进而制约公司发展。

茶百道的产品组合是经典茶饮+季节性/区域性茶饮,经典茶饮即全年供应的常驻单品,季节性/区域性茶饮取决于当地特色水果的可获得性、消费者接受度以及销售及营销因素。茶百道对外输出的产品理念是:如果一个单品销量超过 20% 于茶百道而言是个危险信号,爆品过于集中容易造成消费者只记住产品,记不住品牌。其含义是,茶百道的产品优势在于持续的爆款输出。

具体而言,2023 年经典茶饮约占茶百道门店 SKU 总数的 40%,常驻经典产品如杨枝甘露、招牌芋圆奶茶、茉莉奶绿都是原料和配方易于获取的大众款式,但缺少能代表品牌的超级单品。这一方面,以“伯牙绝弦”闯出名头的霸王茶姬显然做的更好。

再结合上新频率,茶百道 2023 年上新 48 款产品;奈雪的茶 23 年现制茶饮推新近百款,相当于平均每 0.6 周推新一次;古茗前三季度上新 SKU 频次超过 100 次;沪上阿姨每月推出 2-4 款新品,22 年的数据是新品约 84 支。与竞品对比来看,茶百道的爆品高频迭代模式还缺少一些说服力。

近三年,茶百道的分销及销售费用每年都在大幅上涨,分别为 1912 万、6068 万、1.31 亿,其中宣传及推广费用分别为 1294.5 万、3786.9 万、及8856.8 万,占比已接近七成。

(来源:DT 商业观察)

谈及新茶饮营销,势必要提到近几年轰轰烈烈的“联名大战”。《DT 商业观察》近期结合联名次数、消费者印象和社媒热度,对茶饮品牌的“有效联名”做了一个排名,其中茶百道以 7.4% 的有效联名率排在第七位。联名营销本应与产品联动,目的是将 IP 热度移植到品牌影响力之中,在这一层面,茶百道的表现不算突出,甚至有些扯后腿。

去年底茶百道与游戏《剑网 3》的联名活动中,玩家社区多次出现对联名产品选择的吐槽,奶茶成了联动周边的附带,“买椟还珠”的现象频出。参考其他品牌的联名案例,书亦烧仙草和《封神》推出的联名新品,现在成了菜单上的常驻产品。喜茶 2022 年和藤原浩联名的酷黑莓桑,2023 年回归后,在没有联名的情况下累计销量近 2000 万杯。

中国现有约 3000 个现制茶饮店品牌,开设约 42 万家门店。品牌数量不断增加、产品同质化、定价水平相当,共同促成了日趋激烈的竞争格局。茶百道是发展最均衡的品牌之一,但这种均衡的另一面是缺乏核心竞争力。

在以加盟为主的商业体系中,总部或许可以靠收取加盟费旱涝保收,缺少品牌价值加持的加盟商们往往只能在无限内卷中自寻出路。

03、写在最后

在中国前十大购物区中,每个购物区的中心一公里内约有 50 家现制茶饮店;十大购物商场中,每家购物商场内平均有 10 家现制茶饮店。这是新茶饮极速扩张的加盟模式带来的盛景。

加盟狂飙突进的另一面是更大的管理挑战。今年 315 之际,“茶百道门店篡改食材有效期”话题冲上微博热搜,据媒体报道,武汉一家茶百道门店被发现没卖完的食材不会倒掉,而是换一个新的有效期标签做“合规”处理。这不是茶百道第一次有类似舆论危机,截止发稿日,黑猫投诉平台上茶百道的累计投诉量为 1430 件,其中大多数都与食材品质和卫生问题有关。

这是加盟商与品牌方之间恒久的矛盾,当加盟体量过大时,尽管有严密的章程与管理规范,品牌方很难事无巨细的介入各个加盟商家的经营流程。频出的食安问题也侧面反映了加盟商的盈利压力,如同暗访中茶百道店员的叙述,“到时间过期的食材就要倒掉,但没有门店会这样执行,很浪费钱,也很浪费时间”。而这些随着体量扩张更加突出的监管矛盾,在上市之后势必会迎来更苛刻的审视。

(品牌加盟条件调整不完全统计;来源:NCBD)

即便加盟模式已经开始暴露出一些问题,但拓店依然是行业主旋律,具体表现为降低门槛,“抢夺”优质加盟商。抢人的进一步是抢点。一方面,加盟商是茶百道这类茶饮品牌的实际客群,加盟店越多、原料和设备需求越大,企业获利空间也就更大。另一方面,品牌需要更多加盟商抢占下沉市场的优质点位,扩大市场份额。

上市是品牌贴近资本市场,寻求更进一步的讯号,如其招股书所述,募集到的资金将用于提高整体运营能力及强化供应链、推广自营咖啡品牌等等。但在品牌/加盟模式的“区隔”下,上市没有直接对加盟商盈利能力提升的“许诺”,他们暂时无法感知到有与一线经营相关的改变。

行业越发逼近逼近大浪淘沙之时,下游的压力只会越来越大,对尚未找到“第二曲线”,全数身家几乎都压在加盟上的茶百道而言,上市仅仅是挑战的第一步。

*题图及文中配图来源于网络。

-END-

本文由新立场NewPosition投稿一鸣网,本文仅代表作者个人观点,文章非经授权请勿转载,

向一鸣网投稿,请点击投稿按钮,详情请参阅《一鸣网投稿须知》。

互联网人都在关注的微信号

难道你还没有关注?