![]()

梨叔

梨叔共享单车根本上是城市组合交通的一环,天生具有to C与to G(Government)的属性,在一个城市中的投放数量存在一个名为“最优解”的临界点。临界点之前,共享单车的主要问题是投放量小于用户需求,而超越这个临界点后的主要问题是面临城市秩序的挑战。所以,是一个通过思考计算可以看到天花板的生意。

永安行上市了。在共享单车的大潮中,花花绿绿,异彩纷呈,可能大家并不怎么注意永安行。蓝黄相间、并不怎么出彩的车身,对比摩拜、ofo、bluegogo,覆盖面显得稀稀拉拉的投放量,特别是在摩拜、ofo双龙出海,大刀阔斧地在海外攻城略地之时,可能谁也没想到一向不起眼的小弟——永安行竟然率先上市了。

8月7日,永安行在上交所发布招股说明书;8日,继续发布A股网上申购情况。根据公告显示,永安行本次发行计划筹资6.44亿元,共发行2400万股,占总股本25%,发行价格为每股26.85元。

上市难,难于上青天

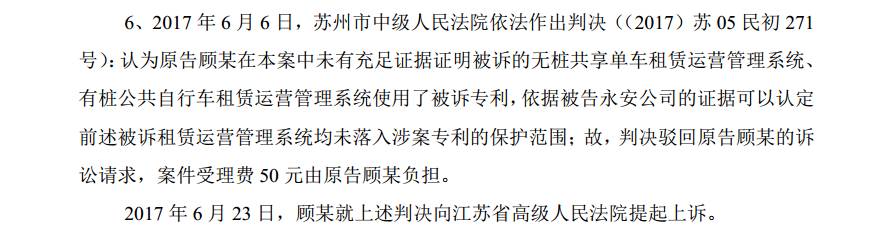

其实早在2015年6月18日,永安行就向证监会报送招股书,谁成想当年“股灾”,不得不就此作罢。2017年3月23日,永安行再次向证监会报送招股书,到4月14日证监会核准了常州永安的首发申请。

可就在这个当口,永安行又被顾泰来“狙击”了。4月17日,国家“千人计划”专家、美籍华人顾泰来认为永安行侵犯了自己的“无固定取还点的自行车租赁运营系统及其方法”专利,先后向苏州中院、南京中院提起诉讼。4月28日,顾泰来又以“批准企业带病上市,是对股民利益的极度不负责任”等理由,向中纪委实名举报证监会发行部,要求暂停永安行上市。

在顾泰来先生“不咬人恶心人”的坚持不懈的攻势下,永安行认怂了,5月暂停了IPO。开始专心搞顾泰来先生。

当然最终以顾泰来先生的败诉告终,不是证据不充分的原因,是根本站不住脚嘛!毕竟如果“无固定取还点的自行车租赁运营系统及其方法”都算专利的话,那包括摩拜、ofo在内的共享单车企业基本就被一网打尽了。

不管怎样,永安行磕磕绊绊的上市之路到8月7日终于告一段落。过程坎坷,结果尚好。从2010年8月建立到2017年8月上市,不多不少正好七个年头。

永安行算不上“共享单车第一股”

其实这个话题没啥好讲的,看一张图就明白了。

永安行的主营业务并不是共享单车,而是公共自行车系统销售及运营服务。啥意思呢?就是大街上经常见现在却少有人骑的有桩自行车,这其实是个PPP项目。

PPP模式将部分政府责任以特许经营权方式转移给社会主体(企业),政府与社会主体建立起“利益共享、风险共担、全程合作”的共同体关系,政府的财政负担减轻,社会主体的投资风险减小。

早年间没有共享单车的时候,政府也想到了“最后一公里”的需求,一方面确实便民,另一方面也算是市政建设。但是政府毕竟生产运营能力有限,于是乎就催生了第一批跟政府做生意的公共自行车公司。永安行就是其中一家。

作为政府的上游,从2010年到2015年,永安行一直安分守己地跟政府做生意,可以说收入绝大部分来源于政府采购。到2016年,永安行跟上了共享单车的风潮,推出了自己的共享单车品牌,但是我们从2016年的收入结构上看,对比政府公共自行车业务,可以说是九牛一毛,可怜的0.05%。

骑过永安行的朋友们可能都有一个比较不错的评价,浸淫行业数年,永安行确实能够把车搞得让人觉得很舒服,但是可能是安分守己惯了,不熟悉摩拜、ofo那种生猛野蛮的市场肉搏,截至目前,永安行共享单车的市场投放量也仅有5万辆左右,与摩拜、ofo数百万的投放量相去甚远。

在这样的收入构成的映照下,即使永安行上市了,也绝对不是所谓的“共享单车第一股”。

永安行上岸了,但这是独一份

永安行是一个特例,特例在于共享单车只是它旗下的子业务,并不像摩拜、ofo们一样是主营业务。A股的上市条件中,要求企业连续三年盈利超过3000万人民币,在行业巨头流血不止的情况下,永安行却因PPP模式下的公共自行车销售及运营业务而满足了这一条件。

财报显示,永安行2016年的总营收为7亿元,近三年的净利润从6000万增长到了1.16亿元,增长率超过30%。

但值得注意的是永安行母公司的利润虽然逐年增长,但是增幅却逐年变小。共享单车盛行的今天,有桩单车越来越不适应一二线城市用户的使用情况以及城市现状,而三四线城市市场虽一时间相对稳定,但也会因摩拜、ofo的逐渐下沉而变得岌岌可危。所以永安行的转型必不可免。

永安行CEO孙继生说:“今后用户租车时可以扫描车身的二维码或者停车桩的二维码,骑行结束后,选择将共享单车停进停车桩,或者是停在非机动车白线区域内,以方便大家借车取车”。

其实孙总说的还是有点暧昧,不够直白,如果无桩停车的功能上线,我相信没几个人愿意停进停车桩的。

总而言之,无桩单车是永安行未来的方向,本次上市募资基本也是奔着这个方向去的,但并不意味着永安行要放弃PPP模式。有一个特别有意思的事情是:

8月3日,交通运输部等10部门联合发布了《关于鼓励和规范互联网租赁自行车发展的指导意见》 。规范停车点、推广电子围栏等规定都写在了《意见》里。更厉害的是部分一线城市叫停了共享单车的新车投放,比如广州和南京。

从这里面我们读出了六个字“规范”、“克制”和“鼓励”。“规范”指的是共享单车行业的运营规则,而“克制”则指的是共享单车行业的市场规模,“鼓励”表现了政府对于符合自己要求的共享单车企业的基本态度。

8月7日,永安行上市,计划筹资6.44个亿。这么多钱对一个盈利企业来说,如果用于巩固主营业务,那是有点不靠谱的,用于发展新业务,则比较可信。而永安行又是那么的符合政府要求,非常“规范”“克制”,政府当然会支持永安行。未来无桩自行车也完全可能成为PPP项目,共享不共享的,不都是个“自助租赁”么?

永安行的路子不是谁都能走的,它走的是一条“正儿八经”赚钱的路子,没那么多花里胡哨的,紧紧靠着政府这个大靠山,自己踏实了之后,再面朝大海,春暖花开。

但摩拜、ofo还在海里游呢。

其他共享单车玩家路在何方

共享单车根本上是城市组合交通的一环,天生具有to C与to G(Government)的属性,在一个城市中的投放数量存在一个名为“最优解”的临界点。

临界点之前,共享单车的主要问题是投放量小于用户需求,而超越这个临界点后的主要问题是面临城市秩序的挑战。所以,是一个通过思考计算可以看到天花板的生意。但是仅从摩拜、ofo来看,我觉得共享单车的前景被远远高估了。

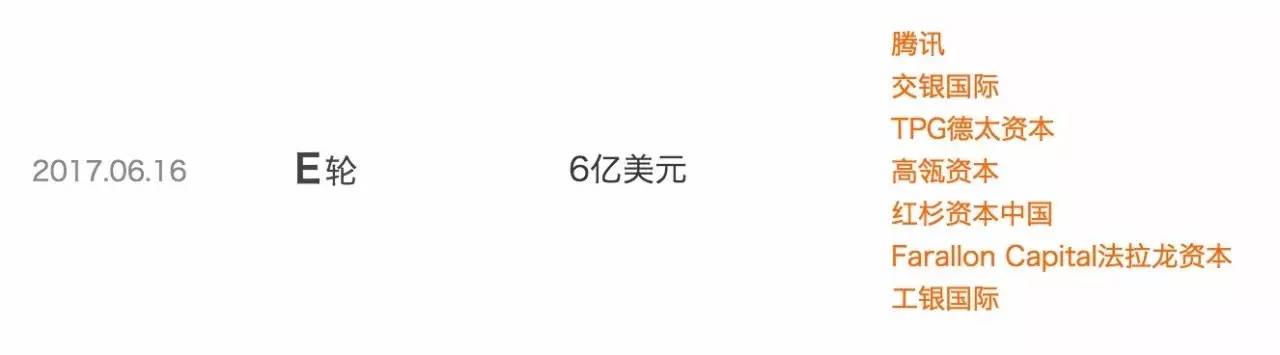

(摩拜E轮融资)

(ofoE轮融资)

目前摩拜融到了E轮6亿美金,ofo融到了E轮7亿美金,从去年8月份开始,共享单车就受到了资本的疯狂追逐。几乎知名的资本如真格、金沙江、经纬、顺为都先后参与其中,并且最终引来了腾讯以及阿里的入局。

这是个关键点,腾讯阿里入局后,意味着除了摩拜、ofo和永安行这个异数之外的共享单车玩家都可以洗洗睡了。而近期死掉的悟空、3V、町町就是典型案例。

自从上海的摩拜踏入北京,校园的ofo走出校门,这两家共享单车巨头几乎无时不刻在被资本推着走。打法、动作都是你来我往,互相模仿。大规模投放、车型升级、智能锁、红包活动、免费骑行、月卡......杀的是天昏地暗,不计成本。让我们一时间想起了曾经的Uber和滴滴。

在资本推动下,两家撑住估值的唯一办法就是疯狂铺量。打一个不恰当的比喻,两家就像是两只猛兽在争夺配偶,打着打着杀红了眼,已经忘了自己的初始目的是跟雌兽交配,只是在肾上腺素的推动下一股脑的想杀死对方。

直到某一天,饲养员(政府)站出来了,说你俩注意点,打架也得遵守规则,下手轻点。这它俩一想,轻点分不出个胜负啊。没有胜负体现不出来的价值啊。得了,那我换个地方打吧!于是,英国、新加坡、意大利、美国、哈萨克斯坦......摩拜和ofo纷纷出海找场子去了。

且不说两家在海外的发展状况,归根结底还是得落在盈利模式上。押金的事儿被政府点了一下后,摩拜、ofo都有表态做免押金试水。剩下的就只有租金和广告,广告来讲,制作成本太高,咱们暂且不论。租金一项,由于大多人是短途出行,单次使用基本能够控制在1元以下,加之摩拜、ofo为了市场份额各种层出不穷的免费活动,单辆自行车的营收能力其实是很低的。而共享单车的生产和营运成本又很高。单辆车回本起码在一年以上,这还不包括折损。

故而胡玮炜和戴威在谈到盈利问题时,都多少有些逃避。现实问题是,开源节流各种手段都用上之后如果投资人还看不到盈利的希望,那么拼着头破血流,也得该退场的退场,该合并的合并。

前面说了,共享单车是能看得见天花板的生意。但是资本的疯狂却硬生生捅破了天花板,接下来迎接共享单车的不知是风是雨。当然,到这个份上,两家也只能一条路走到黑了,没有别的选择。

其一,体量太大了,to G已经不可能了,彼此接盘都不可能一口吃下;其二,花的钱实在太多,不走下去对谁都没交代。啥时候赚钱,啥时候上岸。

写到这里,突然想起斗地主的一句语音:

“不要走!决战到天亮!”

蓄洪区(Xhqyzy)商业观察,人性讨论,欢迎关注交流。

本文经「原本」原创认证,作者蓄洪区,访问yuanben.io查询【4VSFHEJL】获取授权信息。