![]()

BitMEX

BitMEX近几个月来,像比特币这样的加密货币相关资产价格暴涨,许多投机者似乎想要持有其价格上行的仓位,但我们认为其价格下调的风险很高。在这篇文章中,我们分享一个可以持有其潜在价格上行仓位但风险较低的方法,通过提供一些在加密货币市场有一定参与度而同时还有其他领域业务的上市股票给您参考。

(图片源自网络)

概述

今年以来,比特币的价格已经上涨了 1,600% ,而另一些加密货币,如以太坊和莱特币,的价值升幅更大。因此,我们认为,整体价格下跌的风险较大。例如,在比特币产值减半的机制下,未来四年可能出现价格疲软周期。该领域的现有投资者可能希望在锁定一定的利润的情况下,仍保留一些上行仓位,而潜在的新的刚进入这个领域的投资可能希望在持有上行仓位的情况下,同时降低一些价格下行的风险。

为了供您参考,我们列出了上市公司名单,其中一些业务增长由加密货币相关领域驱动,可能受益于加密货币价格进一步升值,但这些公司同时拥有其他业务可以分散因加密货币市场而导致股价下行的风险。在对所讨论的任何公司进行投资之前,您应该自行进行更多的研究:以下信息旨在为公司作出基本介绍。

承受着加密货币潜在市场风险及收益的上市公司名单

稍微更详细的分析这些公司

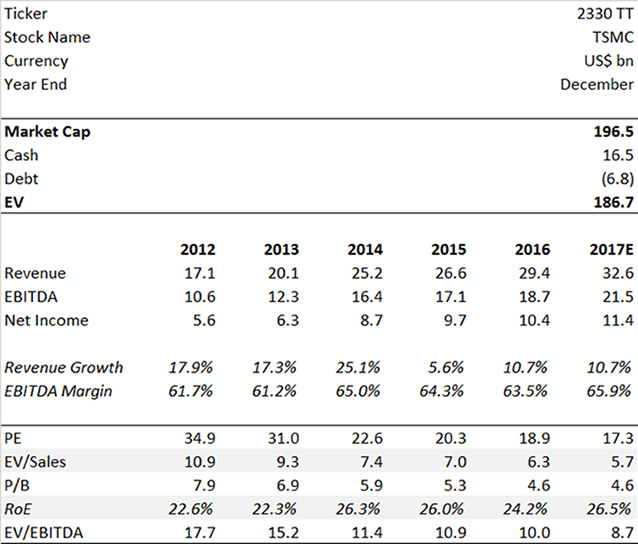

台积电(TSMC)

投资理念

● 在我们看来,对台积电的投资很可能是获得一些适度上行仓位的好方法,同时可以减轻或消除下行风险。

概述

● 这家台湾公司是全球最大的半导体代工厂。台积电是一个完全专注于集成电路制造的公司。

● 根据最近的季度财报资料,加密货币采矿相关业务每季度收入为 3.75 亿美元,占集团销售额的 5.1% 。然而,随着加密货币的价格不断升值,这个业务板块很可能正在快速增长。

投资案例

● 台积电利润率极高,2017 年 EBITDA 利润率预计为 66% 。我们认为该公司在加密货币业务方面可以实现该利润率。

● 以目前的加密货币价格来看,矿工和 ASIC 设计师很可能正与台积电下大量订单,这可能意味着明年的销售增长。如果加密货币价格大幅上涨,2018 年的订单量可能非常强劲。因此,如果有人确信2018 年将是加密货币的大年,那么台积电可能是获得这种仓位的一种相对低风险的方式。

● 加密货币采矿是一个具有挑战性和竞争性的业务,因此大部分的利润可能会被提供关键设备的公司所赚取。在不论哪家采矿公司占据主导地位的情况下,台积电都能从中受益。正如马克 · 吐温所说:

在淘金期间,贩卖铲子是一桩很好生意

● 台积电在派息方面也是非常健康的,其收益率为 3.1% 。公司从未停止过派息,因此如果市场疲软,这应该能支持股价。

● 台积电非常关注其核心业务,作为半导体代工厂,不会因为投资其他区块链相关领域(如 ICO 或 Ripple )而分散注意力。我们认为,长期来看,对某个领域有专攻的企业往往表现较好。

投资风险

● 目前相信台积电只有一家加密货币采矿客户比特大陆(Bitmain),因此存在着巨大的客户集中风险。

● 苹果(APPL US)和 iPhone 对该公司的风险及收益影响较大。

估价指标

资料来源:彭博,BitMEX 研究

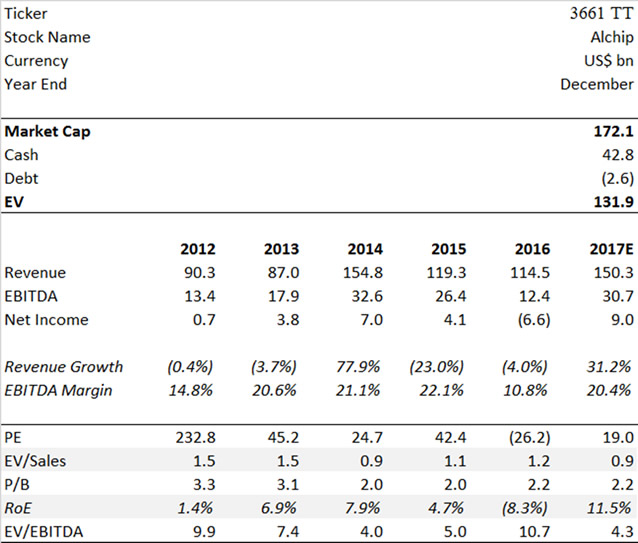

世芯电子(Alchip)

投资总结

● 世芯电子可能值得进一步研究,以确定其业务与加密货币市场的相关性。

概述

● 世芯电子是一家台湾 ASIC 设计和制造公司,规模比 GUC 规模小(下文将提到)。

● 我们不知道加密货币采矿对这家公司业务的相关性有多高,然而,在最近的公司演示文稿中,一个页面解释了一些比特币挖掘相关产品。

投资案例

● 这个名字目前不是太多人熟悉,因此 2018 年强大的加密货币增长能带来的好处可能是非常显着的。

投资风险

● 比特币相关业务的规模还不得而知。

● 盈利记录不可靠,公司 2016 年亏损。

● 据说订单前景相对于其他一些公司的可预见度较低。

● 该股迄今累计上涨 171% ,表明加密货币市场的风险及收益可能已经反映在估值中。

估价指标

资料来源:彭博,BitMEX 研究

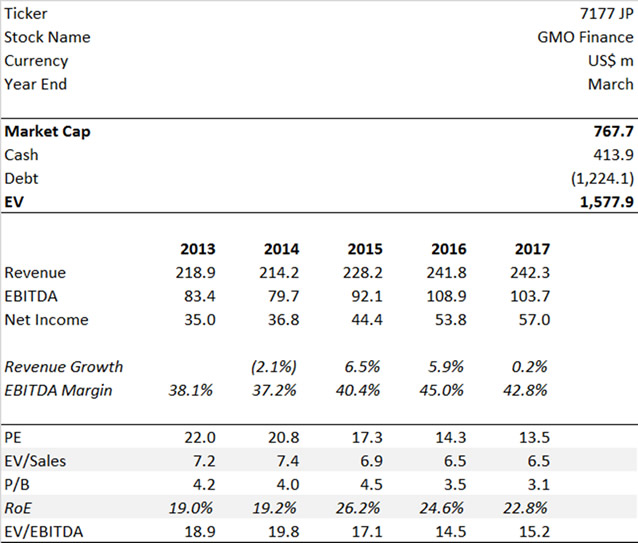

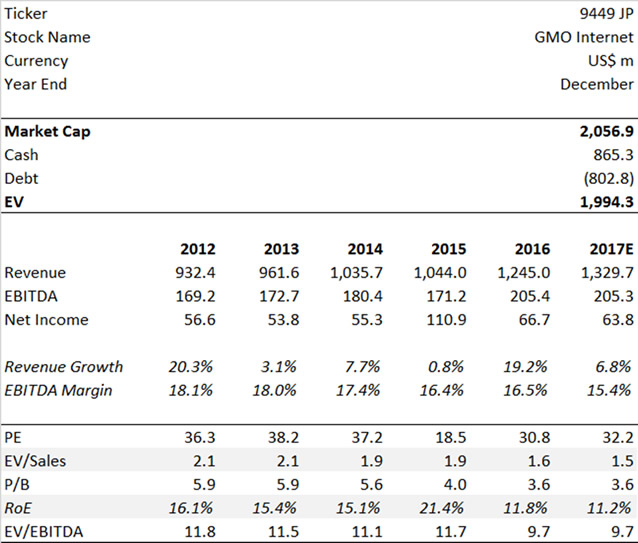

GMO 金融控股(GMO Financial Holdings)

投资总结

● 由于公司现有的基础设施和专业知识,GMO Coin 可能会成为日本成功的加密货币交易所。因此GMO 金融控股可能是一个有趣的投资机会。

概述

● GMO 金融控股是一家 GMO 网络(GMO Internet)旗下的上市子公司。GMO 网络占 GMO 金融控股 80.8% 的股权,因此股票市场流动性较低。

● 该业务包括一个零售外汇平台,以及由 GMO 金融持有 58% 股权新的 GMO Coin 交易所。

● 加密货币采矿业务和 ICO 不会放在该子公司的业务板块下,而是在 GMO 网络集团内部的业务板块下。

投资案例

● GMO 金融控股提供比母公司更直接的加密货币交易平台业务。交易平台业务相当新,因此具有相当大的发展潜力。

● 它拥有日本最大的外汇交易零售平台,因此 GMO 金融可能已经拥有需要成功构建加密货币交易平台的基础设施和专业知识。

● 该交易所计划在短时间内开始提供杠杆产品。

投资风险

● 我们无法确定 GMO Coin 的交易量数据,因此市场份额可能很低。不过,最近的公司介绍显示其增长强劲。

● 该公司有公布非 GMO Coin 交易所业务的月度交易量数据。

估价指标

资料来源:彭博,BitMEX 研究

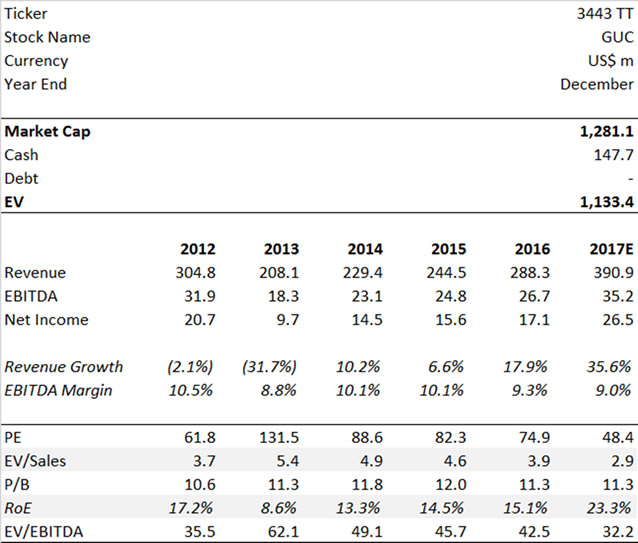

创意电子(Global Unichip)

投资总结

● 估值看起来相当贵,股价可能已经反映了加密货币市场能带来的好处。

概述

● 创意电子是一家台湾无晶圆 ASIC 设计公司。台积电持有创意电子约 34% 股权,台积电董事长也在创意电子(中国)任职。但是,台积电的技术库对其他竞争的无晶圆公司开放。

● 我们认为,与 2017 年加密货币采矿相关的销售额占创意电子销售额的 20% 左右,2018 年这个数字可能会大幅增长。

投资案例

● 加密货币业务占了 20% ,是销售收入重要的组成部分,2018 年采矿业务的竞争将更加激烈,因此 ASIC 设计可能是关键。因此,如果 2018 年加密货币的价格上涨,创意电子可能会表现非常好。

投资风险

● 在某程度上,其股票价格已经反应了加密货币市场的利好,今年股价上涨了 304% 。因此,我们认为,如果加密货币市场崩盘,则存在显着的下行风险,但这实际上仍比实际持有加密货币的风险更小。

● 以 34.7 倍的EV / EBITDA测算,该股票的价格较贵。

● 除了加密货币市场外,创意电子也依赖于 机器学习 /人工智能(AI)相关领域的行业发展。

估价指标

资料来源:彭博,BitMEX 研究

GMO 网络(GMO Internet)

投资总结

● GMO网络似乎在加密货币领域缺乏单一板块的专注力,因此 GMO 金融控股可能是一个更好的投资选择。

概述

● GMO 网络是一个日本互联网基础设施和数字支付集团。该公司的主要业务是在线信用卡交易处理,域名相关服务和 SSL 证书服务。

● 2017 年 10 月,该公司宣布推出比特币采矿业务,并可能推出相关的 ICO 业务。

● 该公司还有一个名为 GMO Coin 的子公司,一个加密货币交易所。

投资案例

● GMO 在加密货币,ICO ,采矿和交易所的运作方面提供了广泛的加密货币市场投资机会。

● 其核心业务 SSL 证书服务增长强劲,2017 年销售额增长了 90%。

投资风险

● 公司正在进入竞争剧烈的行业领域,但似乎缺乏聚焦,同时尝试着许多不同的板块。所以他们不可能在所有的板块都很成功。

● GMO 计划明年推出 7nm 采矿芯片,这是一个野心挺大的项目,特别是在有比特大陆作为一个强有力的竞争对手,且还不清楚 GMO 的采矿芯片合伙制造商是谁的情况下。

● 公司对 GMO Coin 的所有权占比很低,只有 46% 。

估价指标

资料来源:彭博,BitMEX 研究

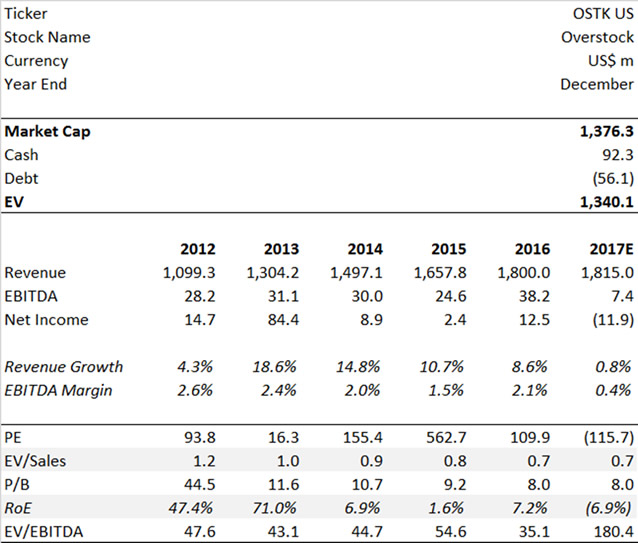

Overstock

投资总结

● 该公司可能在加密货币领域方面缺乏侧重点,而股票上涨可能已经反应了加密货币市场的利好。

概述

● Overstock 是一家美国电子商务公司,专注力于家具和床上用品。

● 几年来,该公司的首席执行官兼创始人帕特里克布赖恩(Patrick Bryan)先生一直是比特币热衷支持者。这可能源于几个着名的投资银行和对冲基金被指控针对 Overstock 在 2005 年的裸卖空行为后,首席执行官的反华尔街立场。布赖恩最终获得对手支付一笔和解费来平息事件。

● 2014 年,Overstock 第一次接受比特币付款,并参与了多个项目,包括 2014 年的 Counterpary 交易平台,以及 2016 年第一次在平台上推出 Overstock 股票的 t0 系统,同时目前正在建立分布式账本系统。

投资案例

● Overstock 提供了广泛的加密货币市场投资机会。

投资风险

● 像上面提到的许多公司一样,Overstock 似乎缺乏侧重点,并正在尝试着各种与加密货币市场有关的项目。

● 年初至今股价累计上涨了 214% ,部分原因在于加密货币市场利好。

估价指标

资料来源:彭博,BitMEX 研究

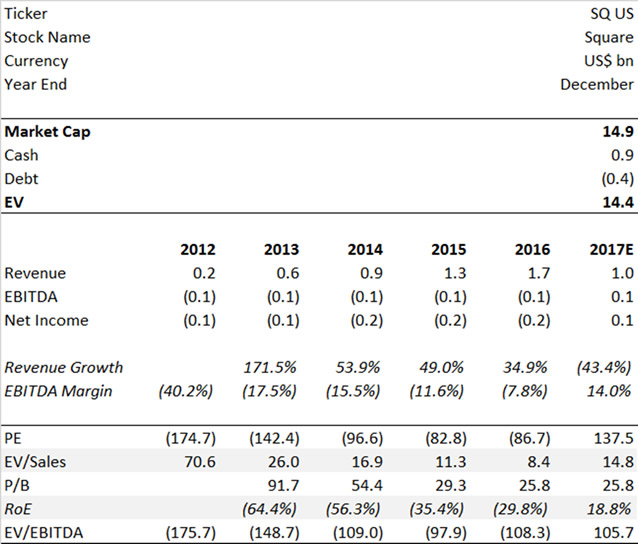

Square

投资总结

● 投资界可能已经很好地理解了加密货币的故事,而估值评级可能会为股价带来相当大的下行风险。

概述

● Square 是一家美国数字支付解决方案公司。

● Square 最近宣布推出一款新产品,使用户能够在移动应用上购买和出售比特币。

投资案例

● 自推出以来,新的比特币应用程式获得了正面的反馈,因为它被认为易于使用。

投资风险

● 基于传统的估值测算,股票非常昂贵。

● 比特币应用程序不提供用户在比特币网络上支付的功能。

● 目前还不清楚移动应用商业模式中的买/卖比特币是否有利可图。

估价指标

资料来源:彭博,BitMEX 研究

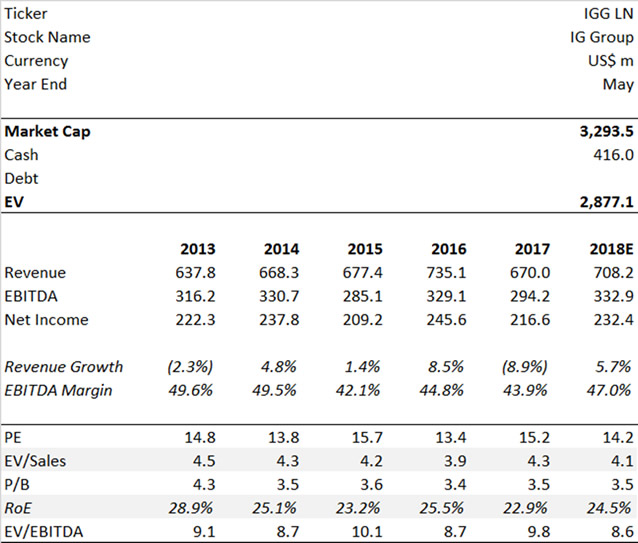

IG 集团

投资总结

● 强大的加密货币业务可能会蚕食其他领域的收益,因此加密货币相关的好处可能会受到限制。

概述

● IG 集团是一家英国的差价合约和差价博彩平台公司。

● 由于高波动性,公司也有提供加密货币相关的交易产品,该产品有助于提高盈利,因为其他产品的波动性较低。

投资案例

● IG 是零售领域最大和最强的差价合约公司之一。

投资风险

● 英国和欧洲的监管环境是公司面临的重大挑战之一。零售杠杆交易行业受到监管机构的严密监督。

● 虽然加密货币业务可能表现良好,但不清楚这是否会导致新的客户,或 IG 现有的客户为了只享受交易,并将切换到其他具有波动性的产品。

估价指标

资料来源:彭博,BitMEX 研究

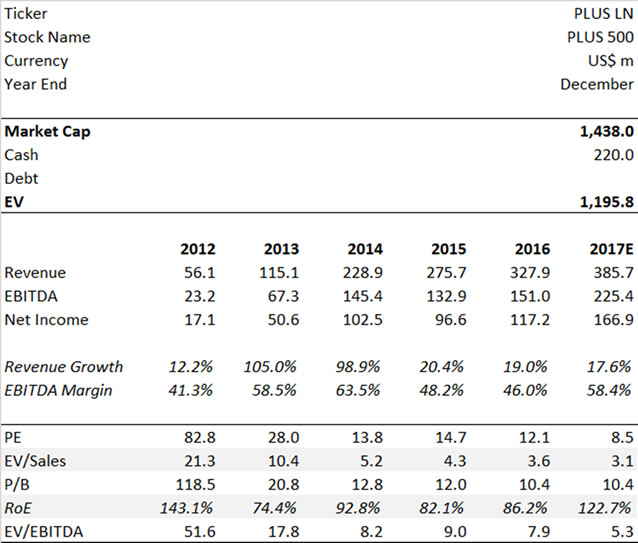

PLUS 500

投资总结

● 像 IG 一样,更强大的加密货币销售可能会蚕食其他领域的收入。

概述

● Plus 500 是一家英国的在线零售交易平台。

投资案例

● Plus 500 的技术平台使其能够比许多同行更快地推出新产品,确保它能够在不稳定的加密货币市场中更快地跟上新趋势。

● 由于 IG 的品牌和更悠久的历史,Plus 500 股价相对 IG便 宜。然而,Plus 500 的客户留存率正在改善,并且它越来越关注忠诚的高价值客户,而不是关注可能会随时失去所有的钱和离开的投机客户。

投资风险

● 就像 IG 一样,差价合约相关的监管可能日趋严格是一个主要风险。

估价指标

资料来源:彭博,BitMEX 研究

Digital Garage

投资总结

● 人们可以考虑一个双向交易,做多 Digital Garage 同时做空 Kakaku.com ,虽然与真正的加密货币业务的相关性似乎看来微不足道。

概述

● Digital Garage 是日本的技术投资基金,主要资产是价格比较网站 Kakaku(2371 JP)。

● Digital Garage 也投资于区块链基础设施公司 Blockstream。

● 从理论上讲,您可以在做多 Digital Garage 的情况下同时做空 Kakaku 来增加对 Blockstream 的风险收益率。

投资案例

● Blockstream 推出了一款卫星产品,能够在全球广播比特币交易。

投资风险

● Blockstream 的业务模式似乎有些模糊。该公司似乎更专注于技术和基础设施而不是商业行为,因此可能无法产生收益。

● 与 Blockstream 的相关性非常有限。

估价指标

资料来源:彭博,BitMEX 研究

Premium Water 控股

投资总结

● 与加密货币市场的相关性较弱。

概述

● Premium Water是日本一家高增长的矿泉水交付公司,向家庭和办公室市场提供食用水。

● 根据 COMSA 白皮书第10页,公司将进行 ICO ,或许为了业务扩张而筹集资金。 COMSA 是日本的集中 ICO 解决方案公司,最近自己进行了加密货币销售。

投资案例

● 公司可能会在 ICO 筹集大量资金,现有股东有可能会受益。

投资风险

● 就算有,现有股东如何从 ICO 受益尚不清楚。

估价指标

资料来源:彭博,BitMEX 研究

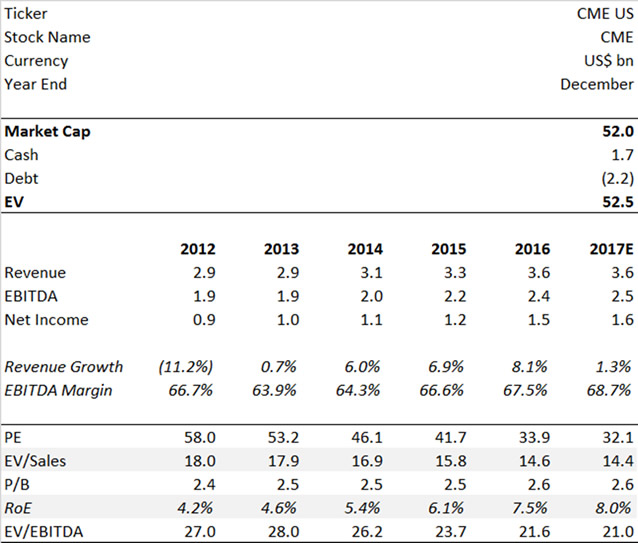

芝加哥期商交易所(CME Group)

投资总结

● 加密货币不太可能成为一个主要的盈利来源。

概述

● CME 经营机构衍生品交易所,交易期货合约和期权。这些工具与利率,股票指数,外汇和大众商品相关。

● 该公司最近宣布推出比特币期货合约。

投资案例

● 投机似乎是比特币交易的主要目的之一,因此比特币产品的推出可能会导致 CME 的交易量大幅度增长。

投资风险

● 比特币产品是新的,相较CME的其他产品比特币期货是否会有很大的需求仍是一个未知之数。

● 在 21.0 倍的 EV / EBITDA 看来,该股价已经相当昂贵。

估价指标

资料来源:彭博,BitMEX 研究

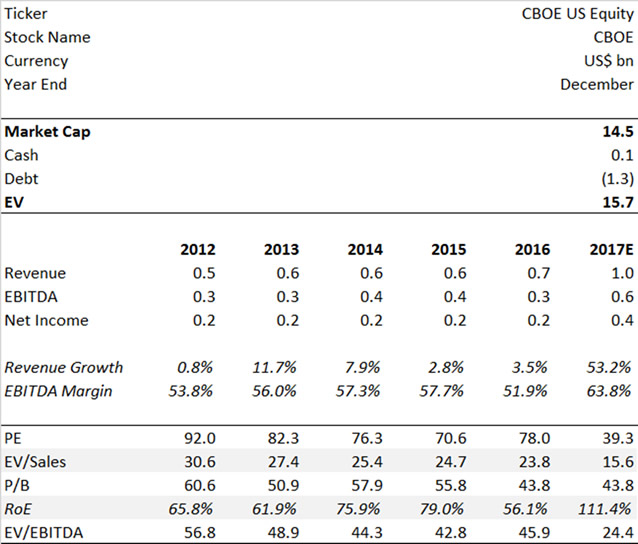

芝加哥期权交易所(CBOE)

投资总结日

● 加密货币不太可能成为一个主要的盈利来源。

概述

● CBOE 经营机构金融期权交易平台。主要交易工具与外汇和股票指数相关。

● 该公司最近宣布推出比特币期货合约。

投资案例

● 和 CME 一样,投机行为似乎是比特币所使用的主要目的之一,比特币产品的推出可能会导致 CBOE 交易量的大幅增长。

投资风险

● 比特币产品是新的,相较 CBOE 的其他产品比特币是否会有很大的需求仍是一个未知之数。

● 在 24.4 倍的预期期 EV / EBITDA 来说,股票已经相当昂贵。

估价指标

资料来源:彭博,BitMEX 研究

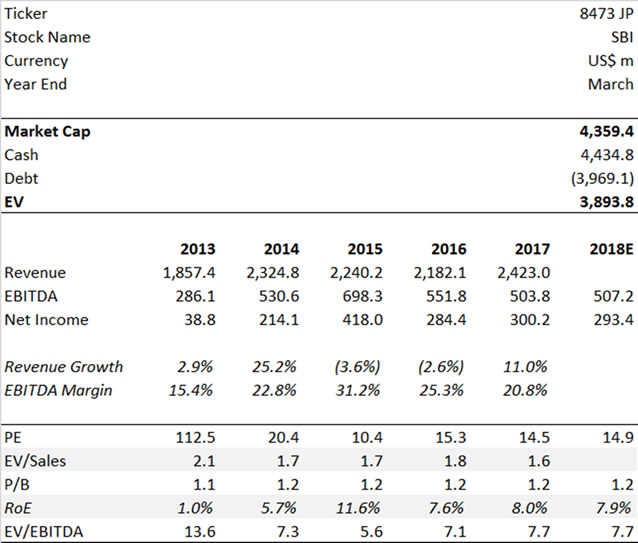

SBI 控股

投资总结

● 与 “假中本聪” 合作行为是一个重要的关注点,因此我们不建议投资于 SBI 。

概述

● SBI 控股是一家日本金融公司,主要业务是国内线上股票交易平台。 SBI 看作是 GMO 的同业。

● SBI 控股公司对加密货币领域似乎非常热忠。该公司有一个加密货币基金,投资于 Ripple ,R3 ,Orb ,Coinplug ,Wirex ,Veem 和 bitFlyer 。 (资料来源)

● SBI计划进一步投资,包括比特币挖掘。 SBI 也拥有区块链咨询业务,包括为 ICO 提供咨询服务。

投资案例

● SBI 控股提供了在加密货币市场许多领域的投资机会。

投资风险

● SBI 最近宣布与 nChain 建立战略合作伙伴关系,这家公司由克雷格赖特(Craig Wright)先生经营,在比特币社区内也被称为 “假中本聪” 。这可能表明,SBI 与赖特先生合作本身对加密空间的知识有限,或者公司可能正在浪费股东资金。

● SBI 也似乎缺乏区块链战略的重点。

估价指标

资料来源:彭博,BitMEX 研究

列出其他与加密货币市场相关上市公司

资料来源:彭博,BitMEX 研究

免责声明:本文不构成投资建议。在决定进行任何投资之前,您应该自行研究。

作者: BitMEX 研究团队

微博: BitMEX

微信公众号: BitMEX