![]()

老解

老解在5月6日中兴公司正式向BIS提交了关于暂停拒绝令的申请之后,BIS能否批准中兴的申请还是未知数,但再度暂停拒绝令并不能彻底解除中兴公司所面临的市场危机,尽快启动针对中兴资产的拆分重组对于国家利益、对于产业发展、对于员工权益仍是最务实的选择。

自 4月16日美国商务部针对中兴激活拒绝令至5月4日美国贸易代表团完成与中方的首轮经贸磋商,中兴公司已在“休克状态”中煎熬19天时间了。

最新的进展是我商务部发言人应询答记者问时表示,在3日至4日举行的中美经贸磋商中,中方就中兴公司案与美方进行了严正交涉。美方表示,重视中方交涉,将向美总统报告中方立场。

针对这一进展,中方舆论普遍乐观,认为有了政府加持,中兴事件迎来转机,短期内有望解决,坊间一片曙光将现的兴奋之声。5月6日,中兴通讯也发布公告,表示公司已正式向BIS提交了关于暂停中兴拒绝令的申请,并根据BIS指引提交了回应拒绝令的补充材料。

然而,在中美双方“在一些问题上还存在较大分歧”的大前提下,仅凭美方“重视中方交涉”的表示,就持“转机论”的乐观未免有些盲目。需要知道的是,宣布对中兴公司激活拒绝令的美国商务部长威尔伯·罗斯正是本次来华的美方代表团的二号人物,其曾明确表示过中兴公司受罚是孤立事件与中美贸易摩擦无关。因此,美方重视中方交涉并将向美总统报告中方立场的表示,或许并不是什么好消息。

众所周知,商人出身的特朗普最擅长的就是讨价还价,将解除中兴禁运列入中美贸易的谈判条件,无疑是为特朗普增加了贸易谈判的筹码和要价;对于中方而言,将一国的贸易利益与一家公司的成败做捆绑,既不合理更不明智,尤其在作为公司实体的中兴通讯已经成为“负资产”的背景之下。

(一)已成“负资产”的中兴

在2017年3月与美国商务部达成的和解协议中,中兴公司已经对其违反美国出口管制法律并在调查过程中因提供信息及其他行为违反相关美国法律法规而同意认罪并支付罚款,同时也接受了美国商务部为期七年的拒绝令,只是附加了在遵循协议要求事项的前提下可以暂缓执行的豁免。

本次美国商务部以中兴公司未能按协议要求履责为由激活拒绝令,造成中兴公司进入休克状态,暴露出的巨大商务风险不仅危及其自身生存,对于其所服务的全球160多个国家和地区的电信服务运营商和政企客户的正常业务发展也造成了严重影响。

拒绝令生效后,由于无法从美国市场获得相关核心部件,中兴公司对海内外运营商和政企客户提供设备和服务的合同已基本无力履行,如短时间内不能恢复,势必将触发相关合同的罚则和索赔,对于中兴公司而言无疑会雪上加霜。

即使以业内最乐观估计中兴公司能够通过再向美国政府缴纳一笔罚款而摆脱当前危机,但也只能是将拒绝令恢复到暂缓执行而已,为期七年的拒绝令将依然是横在其头顶上的达摩克利斯之剑,风险依然持续存在。

对于两度受其被禁运而影响了正常业务开展的客户而言,还会有多大可能再将自身发展置于中兴公司不能彻底解除的禁运风险之中?特别是那些海外市场客户。2016年3月美国商务部首次处罚中兴,虽然出口禁运措施仅维持2周左右时间即转入谈判而被解除,但中兴公司当年在海外市场的业务收入下滑了9%,尤其在非洲市场下降17.6%,欧美及大洋洲市场下降11.5%。

此次,为期七年的拒绝令首度被激活,进一步明确其启动权力完全掌握在美方手里,在中美贸易形势日益紧张的大背景下,占中兴公司全年营收43%以上的海外存量市场恐怕难免在2018年被重新洗牌的命运。

至于国内客户,虽然不至于象海外客户那样对中兴避而远之,但避险因素仍然将是其选择供应厂商的重要考量,特别是今后几年国内市场正处在由4G向5G升级换代的关键时刻,相较于其国内最大的竞争对手华为,中兴的劣势将更加突出。

上游市场空间收窄,不仅将重创中兴已然庞大的公司体量,造成业务收缩、收入下滑、降支裁员等系列后果,对于中兴公司下游的国内供应商产业链也将造成连锁冲击,影响产业发展和行业形势。

因此,美国商务部戴在中兴公司头上的“违法”、“失信”的帽子及悬在其头顶可随时激活的为期七年的拒绝令风险,将使得中兴公司难以再正常地在市场上从事经营活动,作为公司实体的中兴通讯已经不可避免地变成了急需处置的“负资产”。

(二)拆分重组中兴

对于中兴公司的处置可从内外两方面考量,对外以彻底摆脱拒绝令的束缚可以正常开展业务为目的,对内以保全中兴30多年发展的累积价值为出发点,由此,将中兴公司进行拆分解体后重组再生是更为务实的选择。

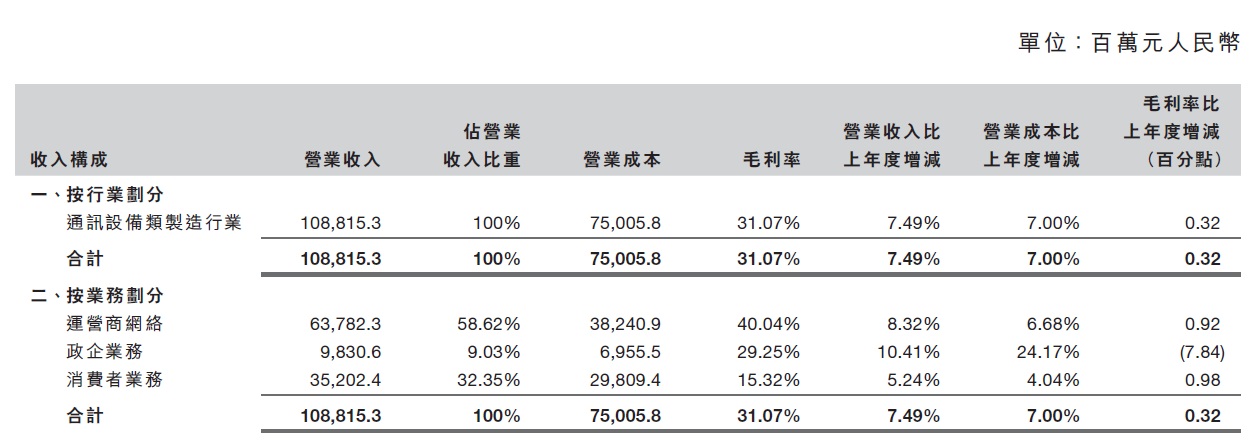

成立于1985年的中兴公司在通信行业经过30多年的发展已经成长为全球领先的综合通信解决方案提供商。随着通信技术升级换代,中兴公司借助本土优势、政府扶持和研发投入从数字交换机起步,将其业务扩展到运营商网络、政企业务、消费者业务三大板块,在2017年实现业务收入1088亿人民币,资产总额达到1439亿人民币。

据其2017年财报显示,中兴公司每年在科研开发上的投入均保持在销售收入的10%以上,在中国及海外设立了20个研发中心,全公司8万员工中有3万多名研发人员,为公司创造的专利资产累计超过6.9万件,全球授权专利数量超过3万件。此外,中兴公司顺应政府“走出去”的海外发展战略,在全球建立了107个分支机构,为160多个国家和地区的客户提供产品和服务,积累了丰富的海外市场客户资源。

相信如果没有2012年中兴公司管理层利令智昏之举,已达千亿营收规模的中兴无疑将在5G时代迎来更加美好的未来。所以,在禁运的危机之下,完整保全中兴30多年发展的累积价值远比保全中兴通讯作为一个公司实体的存在更为务实。

从2017年财报可以看到,中兴公司旗下三大业务单元,收入占比32%左右的消费者业务竞争力相对较弱,其手机终端市场占有率排名落后,盈利能力也差,因此可以如2017年处置努比亚手机业务一样将其挂牌出售。终端市场竞争充分,少一个中兴品牌的手机,对于最终用户市场影响有限。

收入占比58%以上的运营商网络业务为中兴最核心的资产,是中兴研发投入和海外扩展的重心,也是其5G先锋的产业载体,但同时也是遭受禁运后影响范围最大的业务。因此,为保全这一核心资产并使其远离拒绝令威胁,将其从中兴公司整体切割出来,植入入其他实体以获再生应是当下最务实的选择。

剩下收入占比10%不到的政企业务则可留在中兴通讯体内,作为业务主体应对美国司法部为期三年的观察和美国商务部为期七年的拒绝令纠缠,以达到丢卒保车的目的。

(三)以中兴资产再造烽火科技

将运营商网络业务从中兴公司整体切割出来寻找合适的实体进行植入,需要有关部门从全国一盘棋的角度出发进行考量。国内通信设备制造业龙头企业,自华为以下还有烽火科技、大唐电信、中国普天等国有实体可以考虑,从发展势头和业务结构来看,烽火科技应是能够承担使其再生使命的合适人选。

根红苗正的烽火科技是直属国资委管理的央企,背靠武汉邮电科学研究院的深厚可研实力,下挂烽火通信、光迅科技、长江通信等上市公司实体,集产学研于一体,是“中国光谷”的核心企业。此前不久刚刚受到国家邻导人的考察调研。

将中兴资产整体植入烽火,可以实现优势互补。烽火科技是光通信的领军企业,但在无线通信领域实力欠缺,有了中兴运营商网络资产的注入,烽火科技将可在端到端的通信领域形成核心竞争力,特别在5G产业发展上替代中兴扛起引领科技创新的大旗。

中兴资产的整体注入将大大加强烽火科技的业务实力,在收入规模壮大的同时,也可全盘接收中兴海外市场资源配置,做大全球化布局。由于中兴公司的海外项目有很多国内政策银行支持的出口信贷项目,因此由身为央企的烽火科技出面接盘也能在一定程度上降低项目风险和业务损失。

对于中兴8万员工里的绝大多数人而言,随着业务一起整体并入烽火科技,将获得一个更为稳固的发展平台。身为央企的烽火科技,在公司治理上无疑更为严格,可以避免走中兴的弯路。

在实际操作层面,由于中兴通讯是上市公司,其资产拆分可通过股权转让等公开方式进行。对于美方而言,通过透明化的公开市场资产运作可满足程序性要求以打消其疑虑;同时,对于美国内的相关出口企业而言,由烽火替代中兴来续接采购合作,对于其自身业务增长更多正面影响。

(四)中兴再反思

拆分并重组中兴公司,无疑会触到很多方面的利益,特别是中兴通讯的控股股东一方。

年报披露,作为上市公司主体的中兴通讯最大股东和最终控股股东为深圳市中兴新通讯设备有限公司(简称“中兴新”),占公司全部发行股份的30.34%。中兴新自身定位为国有法人,其四大股东分别为占股49%的中兴维先通、占股34%的西安微电子、占股14.5%的航天广宇和占股2.5%的国兴睿科。

其中,西安微电子隶属中国航天电子技术研究院,属于国有大型科研事业单位;航天广宇隶属航天科工深圳(集团)有限公司,属于国有独资企业。这二者代表国有持股,持股比例仅为48.5%。国兴睿科则为2016年才成立的一家背景不详的有限合伙企业。

而持股比例最大的中兴维先通则是为以中兴创始人侯为贵为法人代表的民营企业,通过国家企业信用信息公示系统查询可以看到其股东共计39人,包括中兴历任高管如侯为贵、韦在胜、史立荣、何士友、殷一民等人,其中殷一民和韦在胜还在中兴通讯持有高管限售股份。史立荣则是被北美国商务部发现在《关于全面整顿和规范公司出口管制相关业务的报告》和《进出口管制风险规避方案》两份违规文件上签字的时任公司总裁。

因此可见,在中兴通讯的控股股东“中兴新”之中,以侯为贵、史立荣、殷一民等高管出资设立的中兴维先通持股比例已超过国有股份。拆分中兴资产并在国有股东之间进行重组,对于代表中兴高管持股的民营企业中兴维先通的影响最大,阻力也最大。

但反思美国商务部针对中兴公司的一系列制裁,客观而言是中兴通讯对其违反商业准则的行为所付出的惨重代价,其背后暴露出的则是身为上市公司的中兴通讯公司治理失灵的惨痛教训,公司管理层难辞其咎。

中兴公司三次受罚,追根溯源是其违反美国出口管制制度向包括伊朗、朝鲜在内的受制裁国家再出口美国受管制产品所导致的一系列后果,同时公司高管还支持法务部门制定并组织实施相关的风险规避方案并在受调查过程中妨碍司法,更是将公司经营置于违反所在国法律的高风险之中,有违公司股东诚信经营的托付义务,对于公司价值及国有股东的国有资产由此造成的损失应负主要责任。

因此,有关部门和国有股东应积极介入对中兴通讯及其控股股东中兴新的公司治理,适时启动针对公司决策层高管和相关管理人员的追责机制,确保资产重组处置的顺利进行,以在最大程度上减少国有资产损失,并尽最大努力保障近8万基层员工的权益。

【结语】

在5月6日中兴公司正式向BIS提交了关于暂停拒绝令的申请之后,BIS能否批准中兴的申请还是未知数,但再度暂停拒绝令并不能彻底解除中兴公司所面临的市场危机,尽快启动针对中兴资产的拆分重组对于国家利益、对于产业发展、对于员工权益仍是最务实的选择。