![]()

唆麻

唆麻暖冬计划不暖以后,突围路口究竟何在?

1.饿了么再次被推送风口浪尖

据媒体报道,饿了么上海近期向商家大幅提升平台佣金。餐厅的老板们反映,从年初开始,他们就被"饿了么" 强制增加服务费。目前,饿了么上海平台服务费的收取比例已由每单15%增加到每单20%。商户在与"饿了么"平台协商的时候,"饿了么"却要求商户二选一:要跟饿了么谈条件,餐厅必须从"美团"平台上下线。只要商户从美团上下线,就能恢复到之前约定好的服务费比例。

所谓商家费率,指的是从平台交易成功的订单向商家抽取一定的费用,这也是外卖平台盈利的主要手段。随着越来越多的用户选择外卖,外卖已经成为用户非常主流的生活方式,商家也愿意将更多的订单转化为外卖订单,甚至有的商家,直接放弃堂食转向纯外卖。

一个例证就是,美团Q1财报显示,Q1营收192亿,餐饮外卖的营业收入达到107亿,占了一大半。

而饿了么的费率风波,起源于之前的暖冬计划。早在今年1月,饿了么和口碑合联合推出“暖冬计划”,核心是降低商家费率,提高就业人数,阿里本地生活服务公司总裁王磊向商家饿了么做出了低至竞对五折,且不涨费率的承诺。

然而现实却打了脸。

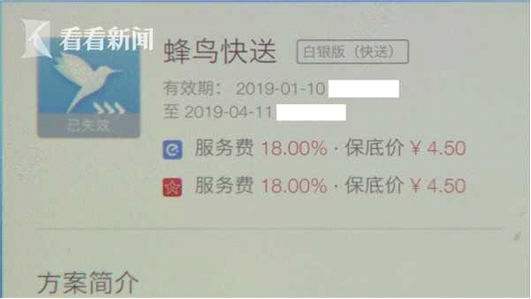

根据看看新闻等多家媒体的报道,一位商户就抱怨,一直以来,"饿了么"与自己就服务费比例并无签订协议,只是在商户端软件中约定旗下蜂鸟快送的服务时间和费用。通常,他与"饿了么"以一年为期,约定服务费。按照去年9月份的约定,蜂鸟快送白银版快小连锁的服务费为15%,即"饿了么"要收取每笔订单实际金额的15%。

可是,就在今年春节,"饿了么"线下市场经理却通知李先生,说他们的服务费要提升至每单18%,并单方面直接更改了软件后台的期限和费率。

据李先生介绍,饿了么地推员工说不会涨佣金说还会降,但现在和结果不一样了,他当时签的合同也没有电子档,日期也是可以随便改的。

而到了今年5月份,"饿了么"官方又发布公告,说市场经理将协助签约新合作方案,24小时内未做确认处理,将自动做拒绝处理。很快,李先生发现,手机商户端后台数据又被更改,从5月6日开始,服务费直接被改为20%。

另外,有媒体曝光饿了么这么一条新闻,今年4月,在饿了么平台上架的厦门商家都不约而同地收到了这么一条饿了么提高厦门商户费率的通知,服务费率由原来的18%提高到了21%,且此次的费率调整在商户们的协议期内。

也就是说,每个外卖订单收取21%的服务费,每单至少收取4元,假设一个100元的订单,商家需向饿了么平台缴纳的服务费为21元。而饿了么此次的费率调整还在商户们的协议期内,厦门商家对此意见很大。

2.暖冬计划为什么不暖了

饿了么推出暖冬计划的本质是,是以补贴换市场,降低费率收入,和美团拉开差距,讨好商家,从而扩大自己市场份额。

toc的补贴已经失效,如今大规模补贴用户建立用户行为和习惯已经没有任何意义,面向tob的补贴,对于落后者饿了么来说,是突围的唯一手段。

高层设想的逻辑完美无缺,但落地到执行,就变成了营收KPI和战略目标之间的冲突。

其实,把商家赶向费率更低的对手,还是整个市场费率提升导致中小商家出局,对饿了么而言都是不划算的。饿了么单方面上调服务费,让很多以外卖订单为主的商家只能在饿了么平台直接涨价或着减量。这些商户本身议价能力差,平台提高抽成后,他们也没有办法,只能通过提高外卖价格、减少优惠或者是在饭菜上“打折扣”的途径来转嫁提高费率带来的压力。

而另一种降低成本的方式,则是“二选一”,也就是停止和美团的合作,只和饿了么合作,这对于商家来说,是一种强行绑定。

我们可以假设一下,一个普通的中小商家遇到这种情况,要么接受费率提高,要么被迫接受二选一投向饿了么,前者收入减少,后者收入减少的情况下,还有隐藏的系统性风险。

这是什么意思呢?换句话说,如果一个商家,同时和10家平台合作, 那么对于他来说,风险是平摊的,而如果只和一家平台合作,那么相当于把身家性命都压在一个平台上。

而饿了么提高费率,无疑是开了一个坏头。

外卖平台既要建立C端用户的口碑,同样要努力与商家建立稳定的合作关系,只有圈住优质商户,才能提升用户服务品质。如果随意变更条款,挤压商户的生存空间,更损伤在B端的品牌形象。

而站在商家角度,在与平台的博弈关系中,其地位已经伴随着市场的逐渐寡头化而愈加弱势。这本应该是一个从无序的野蛮生长逐渐走向行业规范化、可持续发展的过程。

但饿了么出尔反尔,无疑是进一步将商户置于被动,试图通过抽干已经到商户嘴边的红利为平台造血。这显然将伤害商户的感情与行业的整体发展。

3.饿了么绝地求生

2018年1月,口碑重新并入阿里「新」零售体系,换个姿势再战本地生活服务。18年10月阿里巴巴收购饿了么成立本地生活服务公司。而整合后的饿了么仍然没有扭转局面,阿里本地生活服务布局也没有明显收效。

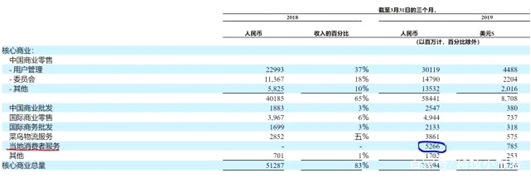

根据阿里巴巴最新财报,第一季度饿了么的收入为52.7亿,而美团外卖的收入是107亿,为饿了么的两倍。去年饿了么曾大规模补贴打起价格战,目标是占领外卖市场50%的份额。如今看来,这一目标远未实现。从收入情况估算,饿了么的市场份额也就在30%多一点,近一年时间市场格局仍未改变。

阿里财报:饿了么一季度营收52.7亿

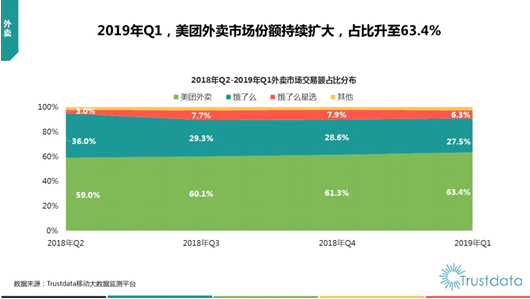

另根据Trustdata近日发布的《2019 年Q1移动互联网行业分析报告》公布了网络外卖行业最新数据:美团外卖占据63.4%市场份额,环比提高2.1%,饿了么市场份额为27.5%,连续四个季度下滑,饿了么星选市场份额则为6.3%,环比下滑1.6%。饿了么+饿了么星选市场份额略高于美团外卖的1/2,且持续走下坡路。

阿里合伙人王磊面临的业绩压力或成为饿了么多地上涨平台佣金的核心原因,平台前期的疯狂补贴,导致经营成本上升,营运压力加大。

入夏正进入全国重点城市外卖高峰期,饿了么对商家端的扶持力度不升反降,没有趁机发力争夺商家端资源和市场份额。我觉得应该是面临比较大的营收压力,而提高营收只有一个办法,就是提高佣金。

4外卖市场正式进入双雄时代

回过头来看,百度外卖并入饿了么,外卖市场正式进入双雄时代。从重启口碑,入股饿了么至完成收购,阿里本地生活服务尽管连续落地大手笔资本运作,但仍然没有阻挡美团上市。口碑+饿了么+饿了么星选(原百度外卖)三合一组队狙击美团今天看来依然无法打开局面。

实际上, 并购更大程度上的作用在于消灭竞争,很难通过份额叠加的方式获得市场的优势地位,主要以资本消灭竞争对手的方式让自己的脆弱领先地位更具价值。口碑+饿了么+饿了么星选却没有发挥规模效应,只能走回补贴的老路。

涨佣金背后,其实是营收增长与提升商家利润二者的关系。提高费率这件事其实能看出一点:至少公司对于营收是有要求和压力的,不是无限制的补贴和降低费率。这也折射出高层的矛盾心态——一方面想打,一方面又怕变成美军陷入“越南战争”式的泥潭。

其实从我的角度来看,最大的问题是现在平台业务、运营、商户端与用户端口碑的综合能力无法扭转面临目前的局面,这或许是饿了么最需要思考的问题所在。

未经授权不得转载,如果转载,请联系ID:spymagicv