![]()

星图金融研究院

星图金融研究院美伊局势持续占据新闻头条,资本市场密切关注。

本文由公众号“苏宁财富资讯”原创,作者为苏宁金融研究院研究员陶金,首图来自壹图网。

近日,美伊局势持续占据新闻头条,资本市场密切关注。

美伊局势既会对黄金、石油等大宗商品价格的短期走势产生关键影响,也会通过影响油价而改变全球经济增长前景。但其中受影响最深远的资产,还是黄金。

未来黄金价格是否会继续上涨?如何通过投资黄金获得稳定收益?这是本文将重点回答的问题。

一

冲突的原因

要预测未来冲突的局势和对应的资产价格,需要了解此次冲突事件的原因。短期来看,本次冲突是2019年以来美伊关系恶化的延续,也与特朗普为2020年大选转移国内矛盾等因素相关。

但事实上,美伊冲突的根源由来已久,且短期内不可调和:

第一,政治和教派矛盾。长久以来,伊朗的什叶派政权,不断向中东其他逊尼派政权国家输出影响,扩大当地的什叶派势力,这是中东地区逊尼派老大沙特及其盟友美国所不能接受的。

第二,伊朗核问题。政治和教派不可调和的矛盾导致了美国绝不会允许伊朗拥有核威慑能力,而若非美国及国际社会的阻止,以伊朗的综合国力,很可能早已研制出核武器。

第三,石油资源的争夺。尽管特朗普强调“美国不需要伊朗的石油”,但美国与中东的竞合关系显然主要根源于石油,而伊朗是全球第四大产油国,其一举一动都影响着全球石油供给格局。

因为这三个矛盾,美伊之间的冲突必将是长期的,此次冲突犹如一座万年“活火山”的某一次小规模喷发。未来,这个火山是否会有更严重的爆发,不确定性很大。

二

未来局势如何?

美伊未来局势不确定,主要是因为美国和伊朗处于不完全信息博弈中,双方都很难准确判断对方的可能决策和把握自己行动的“度”。

但理性分析,若冲突持续升级甚至爆发战争,对双方都不利。主要的原因是,冲突的升级有悖于美伊双方借冲突转移国内矛盾的初衷。

对美国而言,冲突升级或造成美军伤亡,这是大选在即的特朗普所无法承受的。

对伊朗而言,之前的经济制裁已使得国内矛盾深化,在与美国军力悬殊的情况下,必败的结局将极大激化国内矛盾。

因此,尽管目前美伊双方均持强硬态度,未来不排除冲突进一步升级或造成小规模军事对抗的可能性,但我们预测,冲突持续升级的概率很小。越是大国博弈,就越显得情绪化,但同时实际行动却很可能并不那么激烈。

从美伊双方的表态中,也能够得到一些提示。特朗普表示尽管美国拥有强大武器,只要伊朗停止支持恐怖主义,并不会动用军队打击伊朗。伊朗方面则明确表示无意与美国爆发战争。总体上看,双方大概率会保持相对的理性和克制,并最终达成某种程度的一致。

三

中东局势影响金价的逻辑

近几日黄金价格暴涨,创下了6年以来的新高,直接原因便是中东局势恶化。一般而言,提到黄金,大家最先想到的是“避险”,其中的风险主要是指地缘政治风险,尤以中东地区为盛。为什么中东地区的地缘风险往往会导致金价上升?这要从黄金的属性说起。

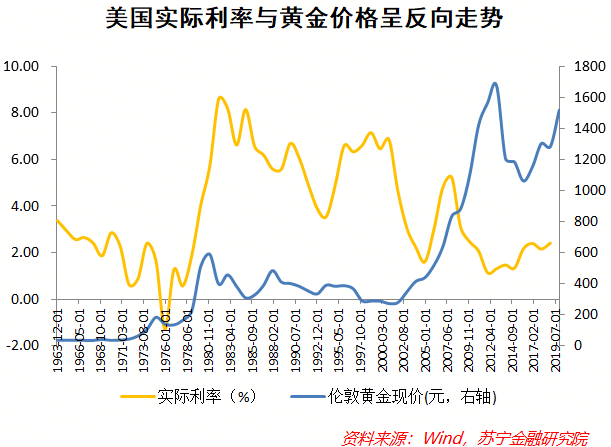

黄金的属性很复杂,它既是货币,又是商品,还是资产。其中,货币属性决定了黄金与同为全球通货的美元构成了竞争关系。商品属性决定了黄金价格一部分由供需关系决定,同时因为每年金矿开采的规模较为稳定,因此黄金供需关系中供给稳定,更重要的变量是需求。资产属性则源自于其通货的价值能够起到避险作用,大类资产配置中往往需要配置一定比例的黄金。

黄金与美元的竞争关系导致这两者的配置方向是相反的。持有美元的回报率降低,黄金的需求便会增加,黄金价格上涨。而持有美元的回报率相当于美国实际利率,它可用美国国债收益率减去通货膨胀率来衡量。因此,美国的通胀水平与其实际利率呈负向关系,进而与黄金价格呈现正向关系。

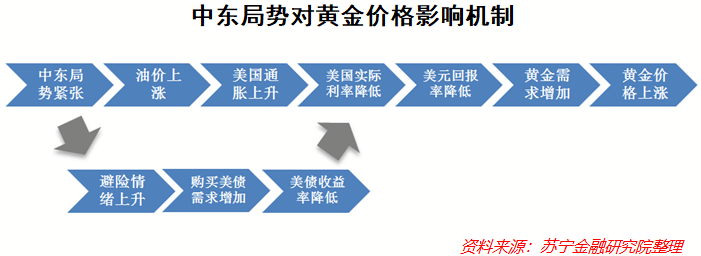

由此,中东局势如何影响黄金价格的逻辑就清楚了:中东局势紧张会导致中东产油国减产、停产,可能导致国际油价不可控地、报复性地暴涨。而国际油价对美国通胀的影响非常重要,油价的上升很快传导至通胀的上升,进而导致黄金价格上涨。

同时,美国国债作为全球良好的避险资产,一旦中东局势紧张,也会产生大量的购买美债需求,美债收益率走低,美国实际利率降低,最终导致黄金价格上涨。

四

中东局势和美国实际利率

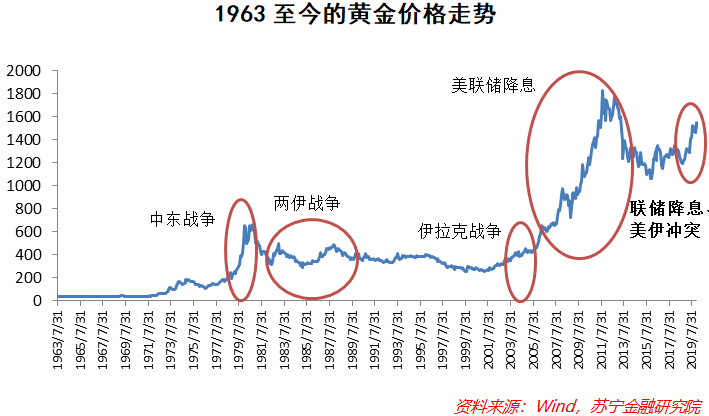

从黄金价格走势看,自上世纪60年代以来,黄金经历过两轮大牛市:一是1968年-1980年,金价由35美元涨到850美元,涨幅接近25倍,期间发生了中东战争;二是1999年-2011年,黄金价格从251.9美元涨到1922美元,涨幅8倍,期间发生了伊拉克战争和金融危机后的美联储持续降息。而近两年来美联储重启降息周期,黄金价格再次普涨。

同时,黄金也经历过两轮大熊市:一是1980年-1990年代,黄金价格从850美元跌到250美元,跌幅近70%;二是2011年-2016年,黄金价格从1920美元跌到1040美元,跌幅超过45%,期间美联储处于加息周期,实际利率上升。

五

黄金价格的预测

金价创近6年新高,前期走势已失去参考意义,目前很难判断下个阻力位。想要预测未来金价走势,就要搞清楚两点:地缘政治风险和美国实际利率。而无论从以上哪一点,黄金都来到了一个尚佳的长期配置机会。

1、中东局势短期风险爆发,长期问题不断

短期内,未来金价走势的直接因素依然是中东局势的变化,若持续升级,则金价有可能再创新高。但若各方保持克制,则金价出现均值回归趋势,甚至有可能回落。但从长期看,美伊之间、伊朗与沙特等国之间的矛盾在长期始终是一个隐患,争端终究会以某种形式爆发,进而带来国际油价上涨和金价上涨。

2、实际利率降低可期

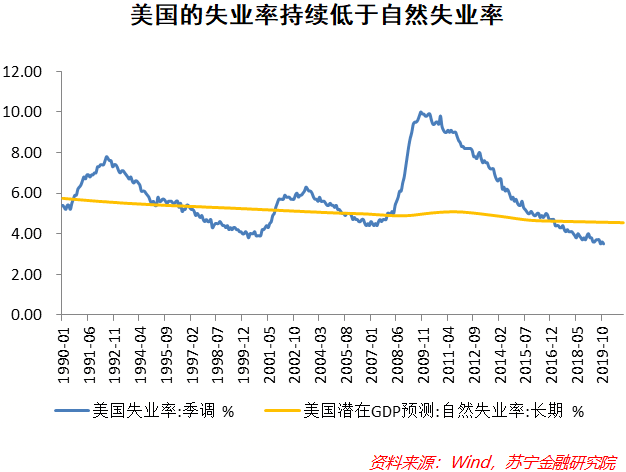

从美国经济来看,衰退的概率在提升。尤其是从就业情况来看,美国失业率已经持续下降了超过10年,当前的失业率水平已经显著低于美国的自然失业率(充分就业水平)。经济内含的周期性作用可能在未来愈加明显。

衰退的预期下,美联储继续降息的必要性在加强。实际利率降低的空间也颇为可期。因此,长期来看黄金价格也具备基本面的因素。

3、配置比例不宜过高

尽管黄金价格走势被看好,需要提醒读者的是,黄金在严格意义上不能被称为资产。因为黄金本身并不创造任何收益,其价格的涨跌完全是由供需波动导致的。黄金只能作为避险资产,在大类资产配置中的比例往往也不宜过高,以避免资产缺乏足够的内生性收益。