![]()

财经无忌

财经无忌卸妆之后,旭辉的光辉也要暗淡许多。

朱虚侯 | 文 花花梓 | 美

旭辉控股(以下简称旭辉,0884.HK)2019年财报质地良好,不负“小万科”名号,颇有均好型房企的样子。

合同销售额、营收、利润总额分别同比增长32%、29%、27%,销售额更是一举突破2000亿元关口,达到2006亿元。

然而,卸妆之后,旭辉的光辉也要暗淡许多。

权益占比仅占销售额5成,2000亿规模或有注水之嫌;规模、营收、核心净利润三项指标增速连续三年下滑,净资产收益率增速如坐过山车,从2017年同比增33.26%到2018年同比减少13.56%,再到2019年同比减少0.76%,恰如悬在半空,近乎失重。

“充钱少年” 销售额全靠合作项目力撑

据克尔瑞数据,旭辉2006亿元的销售额事实上只是全口径数据,如果按照权益占比来看只有千亿左右,旭辉在年报中亦坦承2019年权益销售额占比仅有55%,而TOP100房企2019年权益销售额比例为75%,远高于旭辉权益销售额占比。

横向同业对比,龙湖集团(0960.HK)于2018年实现合约销售额达到2006亿元,与旭辉2019年销售额相同,但是彼时龙湖的营收、利润规模都在旭辉的2倍以上。

纵向来看,这一招“偷梁换柱”也并非旭辉今年首次使用,而是屡试不爽。从克尔瑞百强房企销售排行榜来看,旭辉在2017、2018、2019连续三年都排在流量金额榜单的第15位,但在权益金额榜单中则分别为第25位、第26位和第19位,且权益金额大抵只有流量金额的一半。

这其中的缘故就在于旭辉收拢了大量的合作项目销售额,以2017年为例,该年新拿的78个项目,有64个是与其他房企合作,而且仅有20个权益达到或超过50%。2018年,旭辉拿地面积权益比重为58%,2019年有所提升达到65%,但仍然处于较低水平。

依靠合作拿地模式,在业内旭辉又有着“合作王”的名号。就像一条“贪食蛇”,凡是看得见的销售金额都要吃进肚子里。

那么旭辉为何如此热衷于与其他房企共享开发的收益呢?

因为规模是中大型房企驰骋赛道的稳压阀,没有规模就只能掉队。

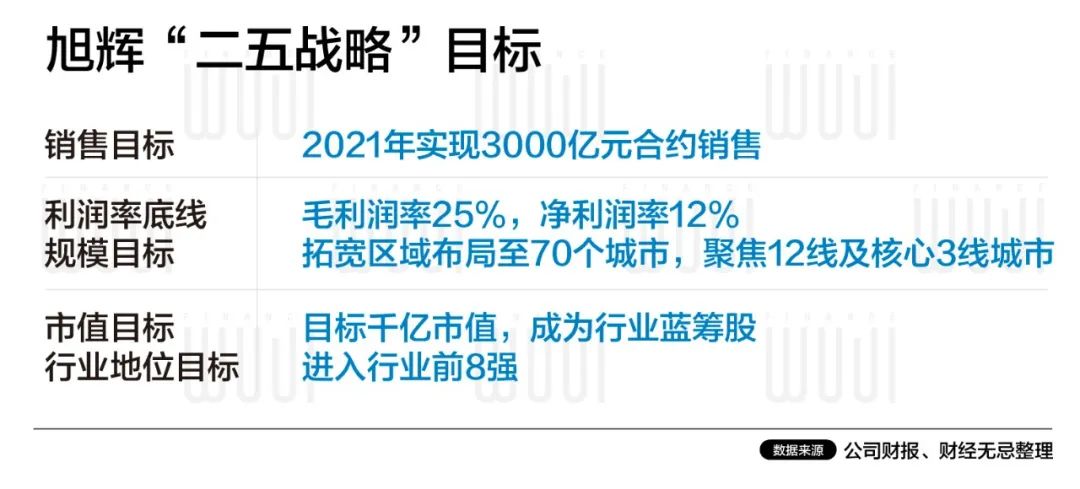

旭辉同样对规模念念不忘,早在2017年7月旭辉就设定了“二五战略”,定下目标:2021年实现3000亿元销售额,进入行业前8强。

然而长期偏谨慎风格的旭辉又没有像其他同业房企一样运用杠杆借力做大规模的能力,剩下的唯有借道“合作”来冲规模一条路可行。

特别喜欢与旭辉合作的多是排名在50强之外的第三梯队房企,对他们来说,这么多年过去了,旭辉还是:

“充钱”那个少年,没有一丝丝改变。

稍早前披露年报的正荣地产(6158.HK)也曾面临权益占比过低的问题,今年就断然决定改变这一状况。正荣地产董事会主席兼行政总裁黄仙枝在业绩会上就透露,2019年新增的41块土储中,权益占比由2018年的33%大幅提升至73%,“希望并表更多的项目,实现操盘”。

显然旭辉也认识到这一问题,并多次表示要提高权益占比。

早在2018年业绩发布会,旭辉即表示2019 年整体项目权益比重将进一步提升到 70%,然而2019年的销售权益和拿地权益比重均未达到这一目标。

等到2019年业绩发布会,林中再下决心,“今后的买地权益都会放在68%-70%。这样未来三年销售权益也将逐步提高,今年60%,明年65%,后年70%”。

销售额“赤兔马”狂奔净利润“乌龟爬”缓行

规模上来之后,好处显而易见。

2019年,旭辉融资十笔,包括6笔美元债、2笔境内公司债及两笔银行贷款,共涉及资金21.7亿美元及59亿元人民币。

截止至2019年底,公司债务总额1037亿元,净负债率68.5%,加权融资成本为6.0%,较2018年上升0.2个百分比,继续维持民营房企中较低水平。

高增长和低负债就像跷跷板的两端,旭辉却希望在其中一端坐上一个叫“高利润”的胖子之后实现平衡。

旭辉创始人林中说过,“旭辉不想做‘偏科生’,而是要做‘三好生’”,即高增长、高利润、低负债。

不过,2019年旭辉的“三好生”奖状又没拿到。

2017至2019财年,旭辉的销售规模增速分别为96.2%、46%、32%;同期营收增长分别为43.2%、33%、29%。核心净利润增速从2017年的44.6%跌至2019年的25%,净资产收益率也从2017年的26.91%下滑至2019年的23.08%。

无论是规模、营收还是核心净利润及净资产收益率,旭辉关键指标在最近三年都呈现下滑态势,渐露疲态。

旭辉的“野蛮生长”有目共睹,2016年销售额仅为530亿元,2017年即突破千亿关口,达到1040亿元。

此后一路狂奔,2018年实现1520亿元销售额,2019年突破2000亿元达2006亿元。

销售额是大增了,那么净利润呢?

从2016年至2019年旭辉的净利润分别为28.08亿元、48.28亿、54.09亿、64.37亿元。

由此不难看出四年间,旭辉的销售额规模增长近4倍,同期净利润增长却没有跟上,仅有2.29倍。

吊诡的是,疯狂冲击规模之际,旭辉却处处强调规模不足贵,利润价更高。

创始人林中说,规模,只不过是衡量你的经营成果的一个指标而已,而且还是滞后性指标。

总裁林峰更是言辞坦白,直言“没有利润的销售,都是耍流氓。”

利润从哪里来?相比开源,旭辉更中意节流。

2019年业绩发布会上林中表示,要从成本管控上用“拧毛巾”的方式寻找合适的利润增长空间。

并且林中还给出了具体目标,如加权平均债务成本由6%降到5%、“两费”还有2个百分点可以节省出来、建安成本还有300-500元的缩减空间等。

听闻老板又要“拧毛巾”,台下的旭辉员工估计早已“两股战战”,这意味着本就严控成本的旭辉又要细抠预算了。

纵然被形容为“出门没捡钱就算丢”,林中还是倔强地表示“苍蝇蚊子都是肉”。

历史的回声庆功宴与“土拍门”

最近地产圈发生了2件事,虽不是改变地产业生态或运营逻辑的大事件,但也足以在短期内产生不小的震荡。这2件事表面上都与旭辉控股集团无关,然而又都在底层逻辑上与旭辉牵绊多年,因为一件事是与旭辉的人事有关,另一件事是与旭辉的拿地有关。

4月14日,有关于祥生地产副总裁周琦嘉已经离职并得到集团批准的传言沸沸扬扬。周琦嘉此前担任旭辉营销中心总经理,其在旭辉期间曾引发“庆功宴”事件,进而导致旭辉内部人事震荡。

周琦嘉被视为旭辉“绿地系”首领,传言其曾在一场庆功宴上与“万科系”发生冲突,甚至涉及“万科系”代表人物陈东彪,此后导致旭辉内部人事动荡。

去年9月,陈东彪接替旭辉创始人林中担任旭辉董事长一职。

而周琦嘉则因众所周知的原因被传言“离职”祥生地产。

几乎与此同时,上海土拍现“围标门”,事涉中海、万科、华润三家房企,有分析认为“围标门”将导致房企合作拿地空间缩小,而有着“合作王”之称的旭辉则是将合作并购勾地作为冲业绩规模的不二秘籍,2019年其合作并购拿地占比达到21%。

上海土拍向来被视为市场化的先行者,在“围标门”之前几乎没有发生过扰乱规则的行为,最近的一次也是与旭辉有关。

2016年12月12日,上海市规划和国土资源管理局网站发布公告,上海旭备实业有限公司(隶属于旭辉集团)在参加地块出让活动中违反出让文件规定,未于出让须知规定的时间内投标。追究其违约责任,将该公司违约行为纳入诚信档案,三年内不得参加上海市土地使用权招标拍卖挂牌出让活动,同时该公司已提交的保证金不予退还。

按照招拍挂公告,根据18.6973亿元的起始价测算,20%保证金约为3.73946亿元。

关于未于出让须知规定的时间内投标,旭辉方面给出的解释是“投标当天堵车未能及时赶到现场”。

高达3.74亿元的保证金被没收,这也成为房企土拍历史上最贵的一次“迟到”。

彼时,旭辉董事长林中曾表示,会积极和政府沟通,争取追回保证金。上市公司旭辉控股也于事件发生次日发布公告,称对处罚结果“持有重大异议”。

此后旭辉是否追回保证金不得而知,但是被列入诚信档案禁入上海土拍市场之后,旭辉从此再没有在上海公开拿到一块地,直到解禁后于2019年12月18日才首次竞得上海闵行区1宗住宅用地。