![]()

青山资本

青山资本作为日常食用的快消品且与健康、消费升级概念紧密挂钩,乳制品行业有很多新的变化趋势值得关注。

本文所研究的乳制品指使用牛乳或羊乳及其加工制品为主要原料加入适量维生素、矿物质和其他辅料制成的各种食品,包括液体乳(巴氏杀菌乳、灭菌乳、调制乳、发酵乳);乳粉(全脂乳粉、脱脂乳粉、部分脱脂乳粉、调制乳粉、牛初乳粉);其他乳制品(炼乳、奶油、干酪、冰淇淋、奶片)等。

正如《青山资本2020中国快消品早期投资机会报告》中提到,整体乳制品行业市场规模很大,目前在约4000亿级别。具体的2018年数据,乳制品销售总额约为3700亿,同比增长3%,近五年来复合增长率为5%,行业增速近年明显放缓。国内规模以上乳制品企业2018年产量约3078万吨,同比增长约4.6%,近五年来的复合增长率为2.7%。

从最主要的品类液态白奶来看,市场格局基本是以双巨头(伊利蒙牛)为核心;第二梯队为百亿俱乐部(新希望、君乐宝、光明);第三梯队是区域型的乳企,年销售额在2-20亿左右,固守当地市场(山东佳宝、天津海河、广东燕塘、新疆天润等);第四梯队主要是小型乳企,数量多,竞争比较激烈(青海小犀牛,内蒙草原等)。

作为数千亿大市场,乳制品是比较传统的赛道,有数家巨头耸立。同时作为日常食用的快消品且与健康、消费升级概念紧密挂钩,乳制品行业有很多新的变化趋势值得关注。

外媒Foodbev发布了2019年乳制品行业五大趋势关键词:

消化系统健康:肠道健康、益生菌、kefir为热点。2024年全球益生菌市场规模将超过730亿美元;

乳制品蛋白质:更多消费者选择将乳制品当作摄取必需蛋白质的重要来源,乳制品所含有的乳清蛋白10年内的复合增长率约为7.5%;

多元化风味:酒精冰淇淋,调味黄油,辣味奶酪为热点;

低糖:吉百利2019年推出一款牛奶棒,含糖量减少了30%;

骆驼奶:比植物基饮料的口味更像牛奶,且营养价值更高,能够有效治疗糖尿病,同时脂肪和胆固醇含量低,富含蛋白质。

国际国内还有很多细分的趋势。最显著的是植物基市场增长迅速,带动植物基奶、酸奶的增长。植物性食品在全球需求量(2013-2017)增长了62%,AC 尼尔森数据显示,2018 年植物奶已抢占美国 15% 的奶制品零售市场,并且还在以每年 50% 的速度激增。一众新品牌也随之快速增长,例如 2017 年被达能以 125 亿美元收购的 Silk,豌豆乳品牌Ripple Foods,燕麦奶品牌 Oatly,植物蛋白饮品牌 Califia Farms 等。近年美国植物基酸奶的增长率十倍于普通酸奶,目前整体市场约为2亿美元。农夫山泉也在2019年宣布进军植物基酸奶市场。

乳制品逐渐饮料化。2020年1月,可口可乐收购美国乳制品饮料品牌Fairlife。Fairlife成立于2012年,销售以乳制品为基础的饮料产品,如高蛋白奶昔、体能恢复饮料和超滤乳制品。

国内渠道商开始进入乳制品市场。企查查数据显示,济南一只牛乳业有限公司成立于2019年5月29日,经营范围涉及到食品、乳制品、饮料、塑料包装箱及容器的生产,大股东为每日优鲜。

低温奶电商增速快,超过150%。天猫《低温奶趋势白皮书》显示,低温鲜奶品类成长速度是乳制品行业的近10倍。主打“航空直送”的低温乳品在天猫上的销售数据增长超过150%。据测算预估,低温奶的潜在客群在今年将达到3000万以上,低温奶品类即将迎来全面爆发。

羊奶粉细分领域增速快。羊奶粉每年都保持着25%以上的市场增量。数据显示,2014年羊奶粉市场规模仅为35亿元,到了2016年,仅婴幼儿配方羊奶粉的市场规模就已超过50亿元。预计到2020年,婴幼儿配方羊奶粉市场规模将超过100亿元。

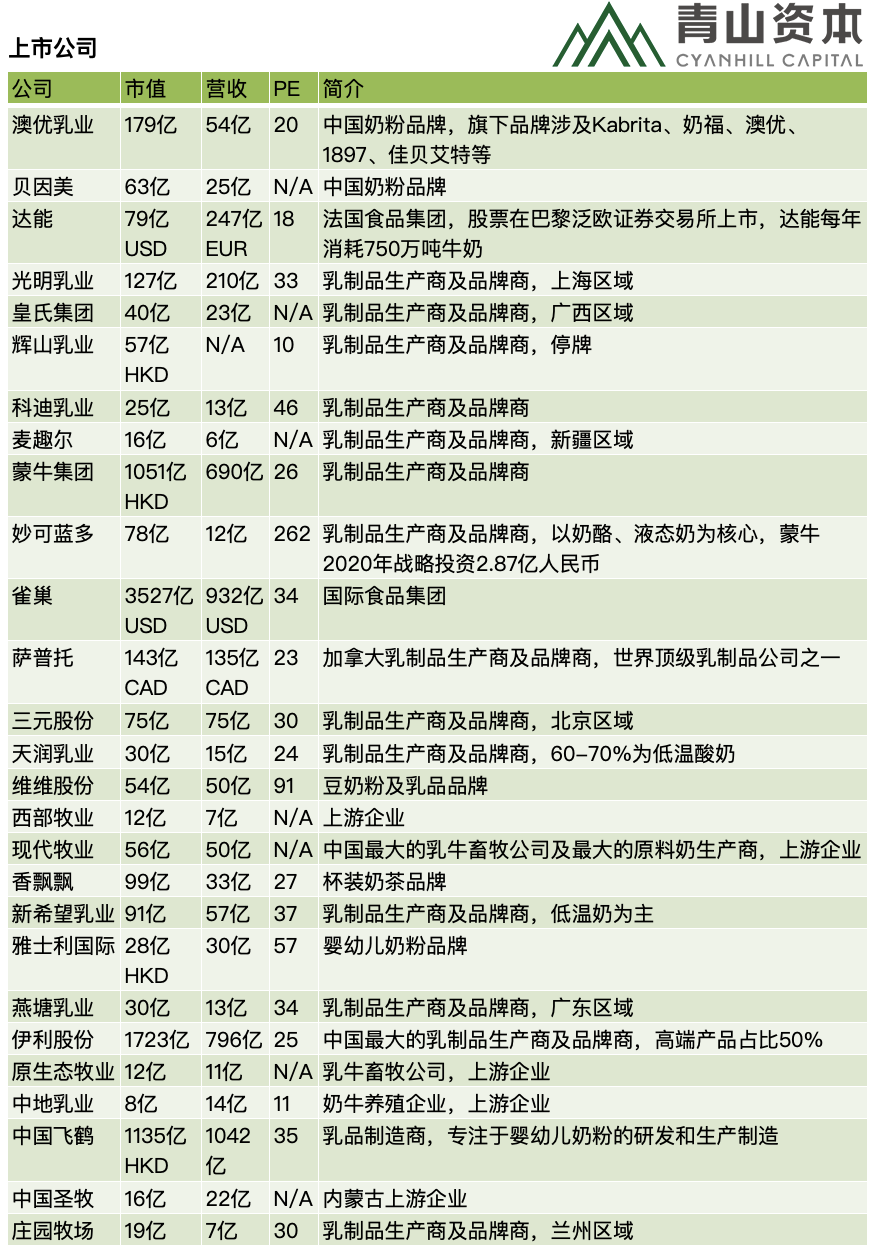

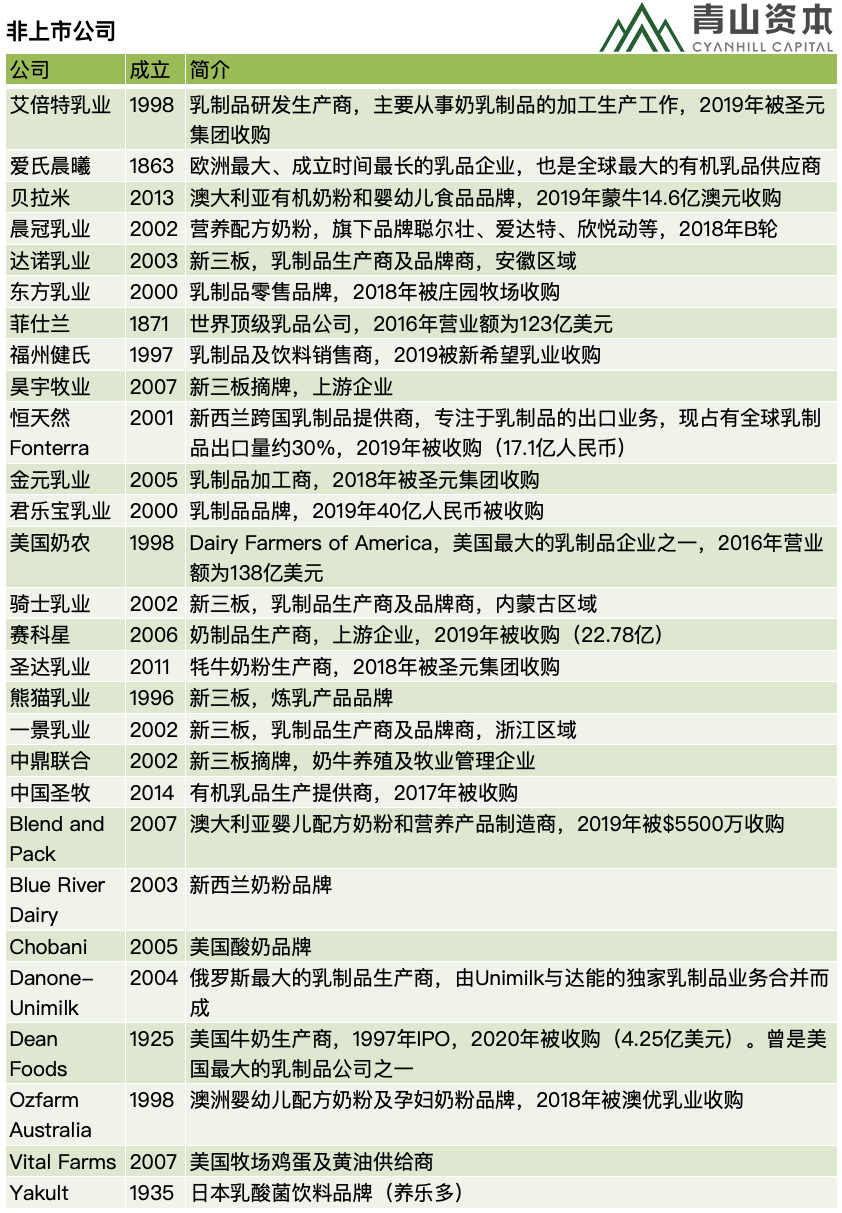

以下是乳制品赛道里的不同类型企业图谱,包括有公开信息的初创企业。也希望您来补充,详情见文末互动话题。

公司图谱

注1:数据来自上市公司近期公开披露,未标注币种则默认为RMB

注2:按照公司中文名称首字母排序,下文表格同

整体来看,行业集中度越来越高。2018年度伊利和蒙牛的市场份额占比分别为23.6%和22.4%,两家企业已经占据行业份额的46%,从今年以来伊利和蒙牛的增速判断,这种趋势还将进一步加剧。而中小型乳制品企业增长则呈两极分化:一部分创新型企业增长率远高于行业增长,而创新能力的企业则呈现下滑趋势。

在整体增长放缓的乳制品赛道,超速增长的企业有一个共性——拥有超级单品品牌。比如头部的伊利拥有两个超百亿的单品品牌(金典纯牛奶110亿,安慕希160亿),除此之外,超10亿的单品有11个。较为年轻的公司也都依托单品逻辑抢占市场。

单品天花板高,但整体市场由两个巨无霸割据,地方品牌各占山头。由于农产品属性重、与健康/优质蛋白/食品安全强相关,大部分业内企业都在上游供应链有较深入的布局。渠道、物流复杂,毛利不算高,营销空间有限,初创品牌进入及做大做强难度较大。但也可以尝试从品牌和渠道两个点寻找突破点。

从品牌上看,有消费分级的市场机会,可以为不同消费者提供不同的产品。在各个人群及细分方向下进行差异化品牌定位是一种可行的路径,比如简爱的无添加、Bam life的运动奶昔、Qwrkee的植物基、Darigold的少糖牛奶等。目前看来具有增长前景的细分品类不少,有很多新概念切口。

比如奶酪、儿童奶酪。奶酪在中国整体占比仍在迅速提升,市场份额相较其他国际市场较小。而儿童奶酪是近几年增速比较快的细分品类,比如妙可蓝多。冰淇淋也是热点品类,有不少网红爆品,但季节性较强。再比如疫情催化的许多健康细分概念——益生菌、提升免疫力、植物基(主打乳糖不耐受人群)、低糖等关键词。在观念上,国内消费者目前还是天然认为乳制品是提升免疫力、保持健康的食物来源渠道之一。

还有零食化、饮料化、场景化的方向也是一大趋势。挖掘新的使用奶制品的场景,比如零食奶酪、运动酸奶等等,可以在零售品牌端找到新玩法和新亮点。

从渠道上看,有渠道下沉、做好区域型市场的机会。下沉渠道中消费者乳制品需求加速释放,下沉市场城市的增速高于一二线城市,但是线下终端的铺货率远不及一二线城市,因此有更多的市场可待挖掘。同时,下沉渠道中高端单品仍有较大市场空间。合适的价格段定位也将给初创品牌带来切入市场的机会。

电商方面,2019年开始,天猫对新品牌扶持力度增加,在小的细分类目下若能获得渠道资源倾斜,将有可能打造细分爆款单品,如认养一头牛的起步中渠道发挥了重大作用。乳制品这样传统渠道依赖线下的行业,如今在电商上有很多的增长势能和底层驱动,可以推动初创品牌的起步和上量。

业内观点

“乳制品是民族支柱产业,和老百姓生活息息相关,未来还有巨大的发展空间。”

——郭振炜/红杉中国

“Chobani是一个酸奶品牌。它销售额大概接近20亿美金,在私募市场里的估值在30、40亿美金左右。它跟普通酸奶的区别在哪呢?更粘稠,蛋白质的含量更高,有饱腹感,可以充当早餐、零食。这个品类叫希腊酸奶,它占整个酸奶的比例,在数年内有一个非常快速的提升,从一开始的5%以下增长到50%,整个酸奶行业的增速,基本上是由这个细分的方向所驱动的。”

——黄海/峰瑞资本

“在日新月异的市场中,想要把握住大健康的消费趋势,形成高附加值的产品竞争力,摆脱食品饮料行业的同质化增长困境,细分垂直的益生菌产业或许是出口之一。随着大量企业布局,益生菌市场容量将会进一步爆发,大健康产业红利随之进一步释放。”

——付亚章/华映资本

注:观点来自于青山资本定向邀请和媒体公开报道

疫情的影响

疫情防控期间,由于渠道和产品属性(需低温储藏),物流不畅成为影响乳企的关键问题,一定程度上影响了乳制品行业产业链的正常运作。上游的生鲜牛乳出现了喷粉和滞销的状况,奶农和中小型牧场面临着倒奶的风险。一大部分乳制产品不能及时运送到终端市场, 很多大型乳企都不得不选择喷粉储藏。

疫情打破了乳业的市场供求平衡,市场总需求下滑,礼品和快消巴氏酸奶等高端产品的销售受到了一定的影响。整体来看,疫情初期,乳业受到的影响相对较大。

未来整体健康概念将带动乳品行业复苏,预计下半年整体行业将回暖。

青山资本张野快评

乳制品的主要产品类别在消费者心智中存在天然的信任门槛,这降低了初创公司的资本效率,也压缩了其把握新兴渠道的流量红利的空间。

乳制品的整体市场除去名义增长,实际增长速度较低,更多的是内部结构性调整的机会。

国内大型乳制品企业的中台化战略会催生下游的小品牌商大量产生。

------ End ------