![]()

财经无忌

财经无忌为什么,酒,会成为直播带货的新宠?

小象冒冒 | 文

花花梓 | 美

2020年,一杯好酒,可带国人越冬,亦让自己突围。

疫情之下,白酒行业,诞生出了怎样新的竞争哲学?

疫情,打开白酒市场新战局

2020年,酒香在线。

先是在1月9日,早在疫情袭来之前,“淘宝一姐”薇娅变以“摔杯为号”,在直播间抛售500瓶“骨折价”茅台,收获了名酒上云的第一桶金。隔天,她的直播间继续加码,3000瓶洋河高端酒梦之蓝M6+,不到10秒钟的时间,便被一扫而空。后延续到4月,当备受瞩目的中国第一代网红罗永浩开启自己直播带货的历程,为了展示“交朋友”诚意,在连续两周的直播,他都没有忘记把酒放在自己的货架上。

(薇娅直播间销售实况)

为什么,酒,会成为直播带货的新宠?

除了可观的利润,某种意义上,这组来自于中国酒业协会CADA的数据,解释了酒业主动寻求现场流量的秘密——截至2019年,酒类消费在线上平台的渗透率不足5%。曾经人们认为,酒,特别是白酒,由于其老化的消费人群和消费习惯所导致的原因,线上平台将会很难走通——然而在这个新年流言不攻自破。

今天,从直播,到短视频;从z世代,到中年人,电商可观的用户光谱,几乎适合于任何一种消费品。而另一面,街道空荡,酒企、经销商也有时间蓄足精力,去想象和开拓关于线上的种种可能。云上约酒、线上培训、上线直播、平台商城等应用的推进,正在极大化提高流通的效率;没有什么,比一次精心设计的营销,适合丰富品牌高高在上的人设。

年初常出现的一种声音是,疫情的阴霾将会影响我国消费的基本面,让白酒行业受到了一定的影响。但是,新冠肺炎疫情期间,一个有趣的现象出现了:与其他消费类产品不同,白酒行业一季度成绩单整体向好。

这或许不仅仅是因为“宅经济”的催化——宏观而言,中等收入人群总量扩大、人均可支配收入提升的基本情况未受影响。所以,从消费角度来看,疫情对白酒消费带来的消费观影响是:原本的趋势进一步加剧,而非折回改变。

藏在这个好消息里,还有另一个值得瞩目的细节:在疫情风暴中,龙头企业与区域性白酒企业之间的差距正,正进一步拉大。纵览上市白酒企业2020年第一季度的业绩表现,龙头企业在总营业收入的组成中占据绝对主力:19家上市白酒企业的总营业收入为768.28亿元,其中位居前两位的茅台与五粮液达到了446.43亿元,占比高达58.11%,而将视线扩大到前三位的茅台、五粮液、洋河三家全国性白酒企业之后,占比还要上升12个百分点,达到539.11亿元——随着线下白酒消费场景的缺失,具备更高品牌力量与抗风险能力的龙头白酒企业,正在加速蚕食区域白酒企业的市场空间。

当行业洗牌加速,如何形成消费认知,创造更适合自己的商业氛围、通过不同的手段创造引导消费者能力,决定了入局的酒企,在这场“洗牌”中,向前、抑或离开。

“马太效应”正在发生,落实在企业的胜负手上,最要紧的,无外乎“品牌”二字。

顺势打磨品牌

强者的姿态

调整品牌战略、提升品牌价值变现的能力,成为了酒企生死存亡的关键。消费品的品牌逻辑一直是营销人追求的方向,不同消费品的突破点差异其实很大,在食品饮料行业就存在着许多有意思的细节。

在一个功能为主导的行业里面,技术会很快突破品牌。在手机领域,当苹果带着它的IOS系统横空出世,人们立刻放弃了用了十几二十年的诺基亚。可是另一些消费品,比如香烟、奢侈品、食品,特别是白酒,功能性很弱,但消费粘性很高。好不好一眼看不出来,得靠口耳相传,别人告诉我。这类商品中,时光不但不会埋没长者,反而让其更有味道。

这种味道,就叫做产品的“社会性”。

在产品的众多“社会性”中,“品牌认知”又是最重要的一个部分。往往成功的品牌营销,都基于非常典型的品牌认知:比如金色的“M”之于金拱门,红白条纹之于可口可乐。

在白酒领域,这样的原理也同样适用。江小白曾因为大量针对年轻人的“亚文化”营销在前几年被奉为圭臬,但是现在看来,也有些黯然神伤的意思。如果我们细数行业的脚印,不难发现,首提“绵柔”理念、在一片金、银、红中打造出一抹“蓝色经典”的洋河股份,才是真正的行家里手。

二者的差异在哪里?相比于江小白,洋河无疑拥有更加完整的产品线,和相对来说更有说服力的产品口碑与质量;此外,相较于许多酒企的“破坏性”创新,拥有名酒基因的洋河则更加稳健灵活、进退维谷,没有走入极端化,被自己钉在某一个单一的时代背景里。

一言以蔽之,真正的高手是顺势而为的;好招,在于把重的东西,用得很轻。能驾驭得住顺流与逆流,管它前浪还是后浪,掌握好我的价值观,才是品牌的“势”所在。

而今,白酒赛道又迎来的新的竞争生态:一方面,高端及高价位白酒增长放缓。商务系统的效率被提出更高的要求,推杯换盏的问候之外,酒正在回归饮用价值。

从文化来看,年轻消费群体的个体意识正在重塑——反奢侈行为增多,更多人认识到,从富到贵是有距离的,酒文化变得务实了许多。

另一方面,白酒消费品中间价格产品激增,其背景是总量占比的扩大。今天,城镇化、城市人口增大已经是不争的事实。按消费的生命周期理论,年轻人是消费的主力军,对于白酒来说消费价位太低不符合生活追求,太高又将带来经济负担,中间价格带是必然的选择。

且看洋河,如何驾驭?

“战略级单品”

只为叩中消费者的心

4月28日晚,洋河股份发布了2019年度报告和2020年一季报。报告显示,2019年洋河股份实现总营收231.26亿元,归属于上市公司净利润73.83亿元;2020年一季度实现总营收92.68亿元,归属于上市公司净利润40.02亿元。

这是一连串“好于预期”的数据:2019年洋河历经股市下挫、渠道压货、业绩下滑等“坏消息”后,市场已经有了某种心理准备。但客观来说,洋河依然是市场上难得的白马股——一季报显示,洋河一季度预收款64亿元,净利润40亿元的数字比去年全年净利润的一半还多,而泸州老窖一季度净利润则是17亿元。

刚刚过去的一季度,新冠疫情对白酒行业造成的影响是显而易见的。而难得的是,洋河展现了稳健的抗风险能力。整体来看,洋河的规模、渠道和品牌的能力依然强大。

抛开财务指标,我们不妨把目光回收到洋河股份的动作细节,就会明白洋河的驾驭之道:靠有说服力的产品,微调整体战略。

在过去的十多年,洋河可以说是唯一一家可以屡次用强大的“超级单品”,擦亮品牌的企业:不管是“蓝色经典”颠覆理念的创新;还是“海、天、梦”精细化的系列设计,洋河以规模感极强的创新,刷新了各个细分市场对品牌的认识。

但毕竟时无常态,多单品战略,可能存在营销资源相对分散的问题。2020年,又是一个考验品牌竞争力的疫情年。这种背景下,洋河认为,让品牌集中度提升,以一个“战略级”单品搅动市场活水,是“破局点”所在。

这个产品,就是去年年中推出的梦之蓝M6+。

从目前来看,梦之蓝M6+之于2020,无论是一线销售的成绩,还是于洋河股份自身长期的战略助推,都堪称一次漂亮的、充满信心的出手。

首先,M6+定位在600—800元价位段,是下一个消费升级的重要价位段。如我们前文所说,这正落在以回归饮用为价值标志的中端市场核心区间。洋河用“梦之蓝”的身份高势能入局,品牌优势极其明显。

此外,从种种企业“护航”的动作看,梦之蓝M6+,可谓集洋河核心设计、产品、经销商资源于一身:酒体设计精巧;市场预热、品牌推广、渠道搭建、终端布局方面,洋河都付出了长期的、重金的投入。

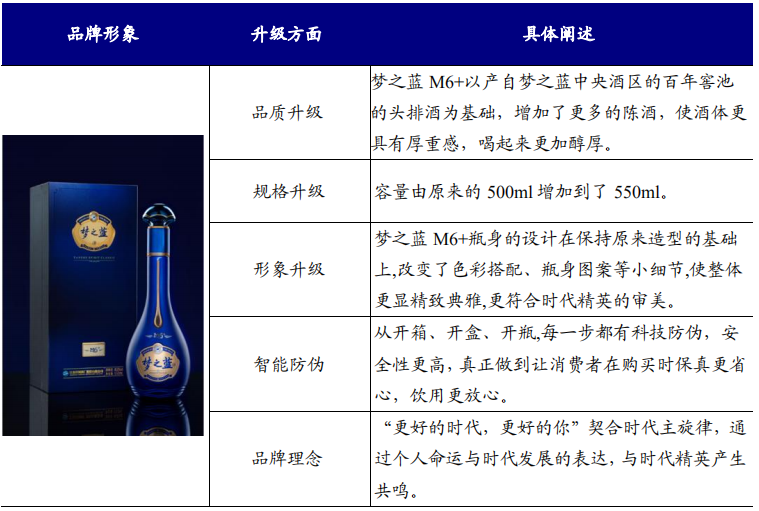

(M6+四重升级)

在这些动作之上,这款特别有性价比的“梦之蓝”,其占位充满战略性。梦之蓝M6+的快速铺市,并非“绥靖”之为,而是作为“价格锚点”,旨在给洋河的腰部产品与中低端产品预留充足市场伸缩空间。从长期看,它像是链接高端产品与下段产品线的齿轮,它的最终意义是引领“蓝色经典”这个系列的整体突围。

回溯过往,洋河提老八大名酒的金字招牌而来,在区域名酒大战中一马当先,如今又临新挑战,一夫当关之勇不减于当年。关于商业模式、甚至是商战的精妙,洋河值得一谈的,实在太多。不管是精细布局、还是从繁入简,运筹帷幄之中,洋河不仅诠释着如何抓住机会涅槃崛起,也诠释了一家龙头企业,以品牌创新和营销迎战困局的经验所长。

但是,换个角度看,也许,对于洋河而言,重点不在于“赢了谁”——再大的品牌,放在足够的时间维度里,都是大时代里的小愿望。因此,唯一重要的,是对消费者心智与认知的刷新,找到自己的位置,所谓不忘初心。

因此,“梦之蓝”这个高势能、高品质品牌杀入600-800价位段,在一次“降维打击”之外,换个角度看,它更接近于一次充满诚意的、性价比的释放。毕竟,艰难的日子还没结束,给中国人奉上冬天里的一杯好酒,这才是酒企应有的温度。市场,会奖励“顺势而为”的人。