![]()

月球密探阿波罗

月球密探阿波罗6月新增投资者数据终于出来了。

阿波罗观察-No.40

昨天,6月新增投资者数据终于出来了。

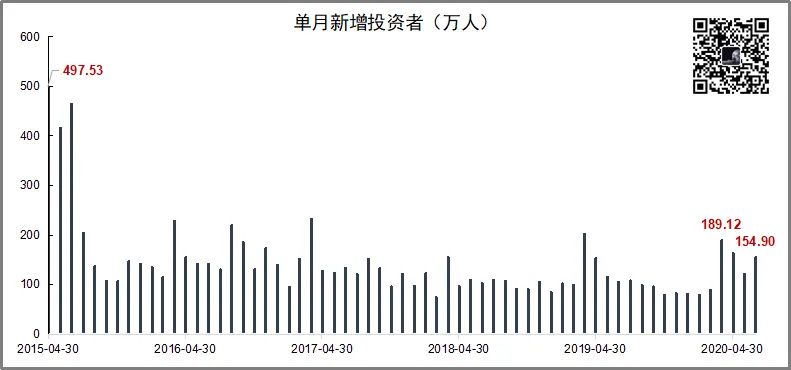

根据中国结算公布的数据,6月新增人数154.9万,环比增加27.58%,我顺手也就补上了之前的图。

从图上可以清晰得看到,六月的新增人数依然还是远远少于上一轮牛市,甚至还不如三月份的疫情牛。这说明,这届后浪(jiucai)不行 ,进场太慢。

,进场太慢。

我之前也说过,场外的后浪都是只看上证指数来着,买得自然也是那些略有耳闻的大权重们,既然来得慢,这也难怪上证涨了几天就偃旗息鼓了,反倒是已经涨幅颇大的创业板还继续硬撑了几天。

毕竟,作为全市场当之无愧最爱追涨和抱团的公募资金,最近重仓押注的就是创业板,靠着另一个场子募来的余粮,硬把创业板怼上2900去了。

1

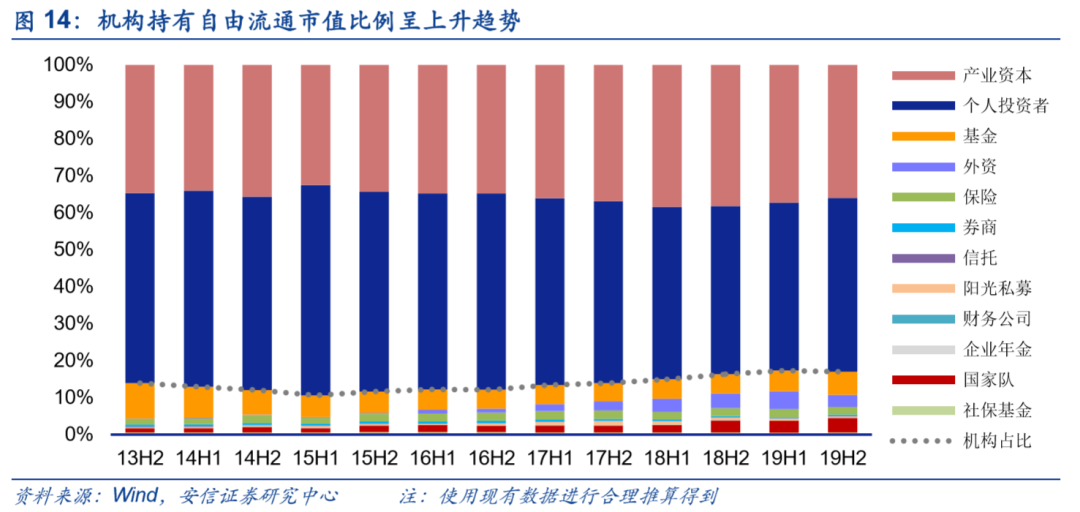

既然聊到这儿了,就得先说说A股这几年的结构,让大家对数据先有个基本概念。

除去最大头的大股东和战略投资者,A股场内现存的就四种人:国家队(11.6%)、内资(10.2%)、外资(4.4%)、散户(30.8%)。

内资再拆成:公募(5.3%)、保险+社保(2.6%)、私募(1.3%)、证券+信托(1.1%)。

单论存量,散户现在绝对还是最牛,毕竟国家队+内外资总共也才26.2%。

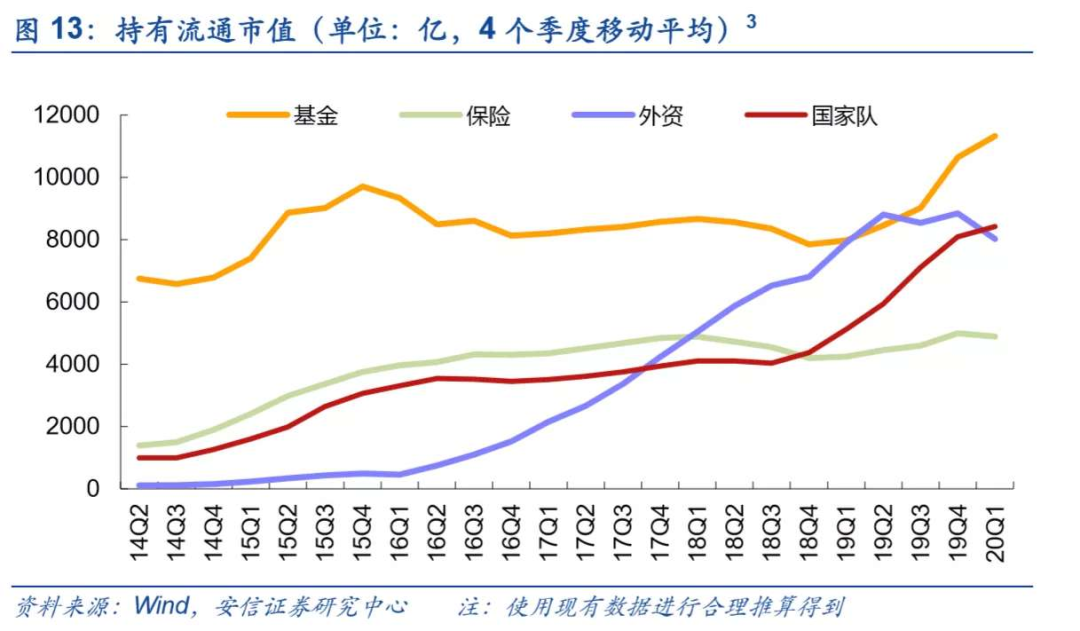

但是要论增量资金,还是要数外资(+1.6%)和公募(+0.9%)了。

这几年,虽说去散户化进展十分缓慢,但不得不说,增量方面,散户已经失势了。

还记不记得我之前说过,增量资金决定市场风格,决定定价权,谁有钱谁说了算。所以一个现实就是,外资这几年一直呼风唤雨。

外资的定价权,我之前说过很多次了。公募的定价权,我还是第一次讲,因为这几年,包括以后,它的增量也逐渐变得重要了起来,从边际增长看,甚至影响力会大过外资。

大环境的低利率下,随着后浪整体文化水平的提升,并且普遍有了上一轮牛市的惨烈记忆,都开始变得“聪明”,学会借道基金入场了,所以居民理财除了直接入市,多半还是进了公募,前几天支付宝基金数据出现了些问题,据说就是因为90后的买卖太疯狂了。(毕竟私募太贵)

2

我们来回顾下公募最近是怎么说了算的。

到昨天为止,公募基金的二季度报告都已经披露完了,总结一下有5个特征。

1.发行加速。今年以来,公募基金发行份额持续扩大,仅上半年,股票型和混合型基金发行份额达7714亿份,比去年同期增长242.4%。记不记得之前总是提到的一日募资超千亿,那些都是公募基金。

2.仓位拉满。二季度主动偏股公募基金平均仓位被抬升到87.7%,已经处于偏高水平,A股以前讲究“88魔咒”,意思就是超过88%市场大概率就要跌,所以现在的水位已经相当高了,换句话说,存量子弹打的差不多了。

3.板块。加仓中小创,+0.7%至21.7%;减仓主板,-5%至54.8%。中小创好几只优质龙头都被他们买爆了,反正也不是自己钱,估值问题先不考虑。

4.行业。继续猛干医药、电子、新能源、消费;继续减持地产、银行。还是那句话,公募最爱抱团和追涨。

5.集中度。公募基金对医药、食品饮料、电子三个行业的配置比例之和已接近50%,且Q2进一步加仓。三个行业配置均处于历史80%以上高分位数。

看到这里是不是就想起了之前说的,二季度A股一直处于撕裂状态而且只涨龙头股两个重要特征了。

今天的数据又再现了他们的作案现场。

3

最重要的问题来了,接下来还能说了算吗?

首先,分析短期市场风格,还是那句话,增量资金说了算。即便是“88魔咒”,也只是存量博弈的时候有用,增量市场就没用。

所以后续就要看公募增量能不能维持了。七月份募集的资金肯定是千亿级别的,这个不用想,如果之后还能募集到足够的资金,那么紧箍咒可以晚念一会儿。

然后,他们接下来还是继续吃药喝酒科技梦么?

公募基金经理是这样的一种存在,每个基金经理在静态的情况下,有自己的配置比例需求,比如现在多数人看好医药科技,那就这个占大头。

如果有新钱进来了,比如申购的人很多,或者基金经理新发了一个基金,这个时候一般是按照原基金比例去买。

这个阶段其实就会大幅推高原有的抱团股。毕竟这帮人都在乎短期排名,不管主观还是被动,很多人就是这么干的,也就不管基本面好坏的绝对值,只看优劣了。

但是呢,如果基金经理觉得现在各个行业的性价比开始出现变化了,开始想调仓的时候,就会出现的变化,于是就会回归到基本面逻辑的道上了。

三季度的逻辑有哪些呢?

1.边际改善逻辑。在有积极的边际变化时,被压制的板块就有望迎来转机,比如:金融、地产和周期。

边际变化好不好,不敢说,但有例子:

四名政策消息人士向路透表示,中国央行认为近期没有必要进一步放宽货币政策,但将维持金融条件宽松以支撑全球第二大经济体复苏。

在决策官员在年初宣布前所未见的紧急措施、以应对新冠病毒疫情的冲击之后,第二季经济活动反弹较预期强劲,已经降低中国人民银行采取行动的急迫性。

2.涨价逻辑。有些行业供需矛盾并没有缓解,存在涨价预期,例如有色水泥和农林牧渔。

3.毛利率提升逻辑。有些行业成本端降价使得毛利率提升,业绩出现大幅提升,例如化工。

4.此前依然通顺的逻辑。尤其指政策大力支持的领域将成为重点方向。例如,以新基建为核心的科技股。

……

今天就扯这么多,还想聊天儿的,评论区见。