![]()

熔财经

熔财经握着C端流量,盯着B端市场,美团的算盘能打响吗?

(图片来源于网络)

(图片来源于网络)

文 | 郭芙的妹妹 | 熔财经(ID:Rong-Cj)

美团正在从疫情的无差别打击中回血。

比起2020年一季度营业收入同比减少12.6%至168亿元、净亏损2.163亿元的成绩,在第二季度,美团实现了同比8.9%至247.22亿元的营收增长,净利润同比增长152.4%达22.10亿元。

这张“超预期”的成绩单出来后,此前因美团取消支付宝支付掀起的舆论风潮似乎已经风平浪静。

可实际上,虽然美团一直以“Food + Platform”为战略,在C端市场“攻城拔寨”无边界扩张,但其终极野心,却一直放在企业端。

这从美团买单、美团支付等业务,并下架支付宝支付就可窥探其野心。并且,根据天眼查数据,美团、大众点评还入股了餐饮SaaS系统服务商“哗啦啦”。

不仅如此,在上一季度发财报时,王兴就曾在饭否表达了对贝索斯的推崇之意。

贝索斯的亚马逊,是以服务C端为切入点,然后成功站稳B端市场的典型企业。

美团想走的路,与亚马逊越来越像。

对于美团来说,以到家、到店、出行、酒旅等本地生活服务,在 C端获得规模优势后,就可以发起对 B端服务市场的进攻,即以金融支付、供应链管理等数字化改造的“新基建”来在B端市场掘金。毕竟,B端市场是一块利润率比C端高得多的沃土。

但,在 C端市场“无边界”的美团,可能还没有培育出自己的to B基因。

“Food ”核心动能失速,C 端规模优势存忧

对于技术累积没有优势,但有一定的流量优势的美团来说,想要toB,最好的方式是全力借力流量去影响商家。

毕竟,在互联网流量增速见顶的当下,B端商家仍是一块有待深耕的沃土,尤其是在疫情之后,谁更能为商家进行数字化赋能,就越能在今后的竞争格局中占得优势。

所以这些年,美团一直在贯彻“Food + Platform”战略,不断扩张业务,将美团APP打造成一个囊括用户吃喝玩乐、衣食住行的超级APP。

其中,作为最高频的“Food” 业务,是助力美团扩张的核心动能。尤其是外卖业务,本质上是左手用户,右手商家,平台在中间以自身运力促成两者的成交。

但从美团最新一季的财报来看,“Food ”核心动能或将面临失速。

最明显的一点是,第二季度,美团的核心业务餐饮外卖收入增速为13.2%,虽然跑赢美团整体增速,但对比阿里的同季度财报,饿了么的餐饮外卖收入增速为15%,要高于美团。

在to B的路上,支付宝是美团最强劲的竞争对手,但是,外卖业务的增长对于支付宝是锦上添花的事,可是对于美团,却是命脉。如今,饿了么外卖业务增长高于美团(尽管基数不太一样),但如果继续这种趋势下去,这对美团来说就是一根扎在深喉的鱼刺。

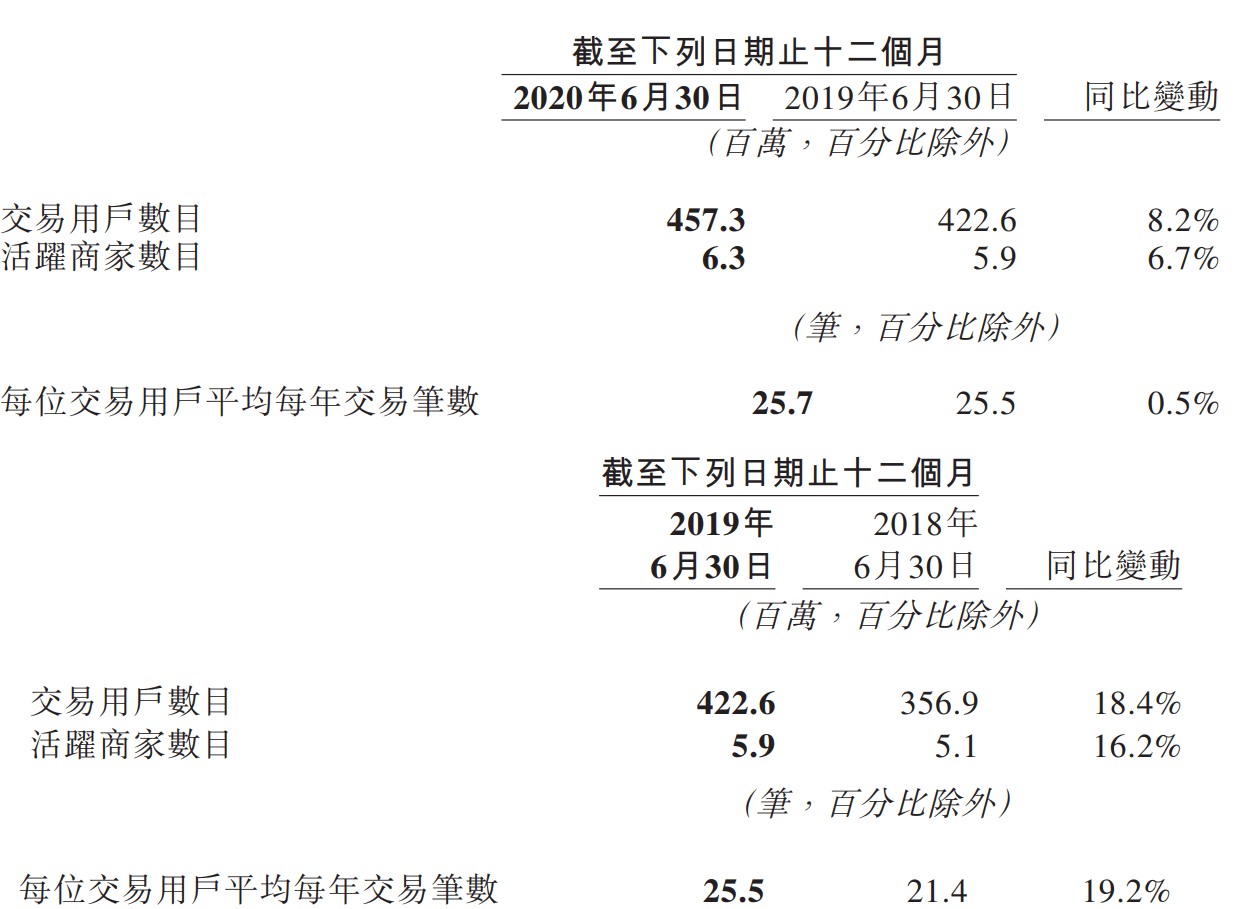

除了对手带来的隐忧,本季度,美团自身的用户数、商家数、用户年均交易订单增速都已大幅下降。

2018年6月30日到2019年6月30日,美团交易用户、活跃商家、交易用户年平均交易笔数,分别同比上涨了18.80%、16.20%和19.20%。但从2019年到2020年的同期数据,上涨却分别只有8.2%、6.7%以及0.5%。

对比之下,增速下滑十分明显。

这也间接说明,不管是用户还是商家,对美团的粘性并不稳固。对于需要紧握流量的美团来说,是比较致命的隐患。

还有一点不容乐观的是,微信小程序用户量高于美团APP,需紧握 “C 端规模优势”的美团,最担心的是会为他人做嫁衣。

根据QuestMobile数据,2020年6月,美团APP点外卖的人数为5398万,而使用美团微信小程序的人数则为9670万,远远高于美团APP。

与微信的合作,虽然在一定程度上,能够帮助美团稳固市场规模,但是对于把外卖作为主要引流业务,打造自身超级APP的美团来说,无疑是将原本属于自身的流量分流到了微信小程序。

要以外卖优势来维持“Food ”核心动能的美团,一旦失速,C 端规模优势就将存在重大隐忧。

而C 端失去规模优势,那么对于B端商家来说,想要更多的增量,或许就会逃离到更有优势的平台了。

“供血”业务少,“输血”业务多,to B有心无力

一直以来,美团的利润主要来源于三块,到家的外卖业务、到店、以及酒旅业务。

虽然外卖业务最高频,但却不是利润最高的业务。担当“供血奶牛”的,是相对低频的到店、酒旅业务。

根据公开数据,近 3 年,美团的到店、酒旅一直保持在 85%以上。这也成为了美团能够扩张其他新业务的资本与基石。

本季度,美团财报最亮眼的地方,是达22.10亿元的净利润。不过,不管是营收还是利润,到店、酒旅业务都出现了下滑危机。

从营收层面来看,餐饮外卖、新业务及其他都实现了同比增长,到店、酒旅则是同比下滑13.4%。从净利润方面来看,到店、酒旅业务同比下滑了11.9%。也就是说,美团的“供血”业务还没从疫情的打击下完全恢复过来。

但市场却不会一直等着美团。

B端市场虽是一块高利润、高天花板的沃土,但更考验的是技术储备、资源配套、生态互通等硬核实力。也就是说,没有研发基因的美团,要想分得一块蛋糕,就需要加大投入。

尤其是美团面对的对手,早就不是单单一个饿了么,而是背靠阿里的支付宝。而有多年技术累积和数字化服务能力的支付宝,自身也一直在为商家进行数字化赋能。阿里第二季度的财报显示,饿了么餐饮外卖新增消费者45%来自支付宝。

这意味着,作用支付宝的数字化能力,已经是“数智中台”担当的饿了么,开始成为线下商业数字化的加速器。

支付宝在提高B端市场的准入门槛,而美团,即便有本季度22.10亿元的净利润,在to B的投入上,可能需要“勒紧裤腰带”。

况且,美团的生鲜零售、电单车这些投入大、回报周期长的新业务,也还嗷嗷待哺地等着“输血”。

不仅如此,到店、酒旅这两大“供血”业务,在还未恢复元气的情况下,还面临着竞争对手的施加的压力。

此前,国内最大的OTA机构携程,已宣布与京东达成战略合作:携程给京东提供核心产品供应链,京东则开放平台用户和流量让携程接入,并在运营方面提供支持。不仅如此,有媒体报道,梁建章还与逍遥子在杭州会谈,内容也涉及到携程与阿里基于支付宝的合作。

携程与京东牵手,对美团来说,是“雪上加霜”的危机。而如果携程一旦也与支付宝“喜结良缘”,那美团不仅是敲开B端市场大门会有心无力,怕是连自己 C端服务的大本营也要面临失守危机。

to B打头阵的美团支付,还有难以翻越的“大山”

其实,想要敲开B端市场大门的美团,早就开始了疯狂地试探。美团买单、美团支付等金融业务的推出就可见其野望。

其中,最轰动的一件事,是7月底的下架支付宝支付事件。对于美团来说,为了让自己的支付方式打头阵,来构建一个商业闭环,顺利切入B端市场,那么,屏蔽最强劲的对手,是一件“理所当然”的事。

先抛开商业规范、舆论等等不谈,单看美团支付能不能成这一件事,“熔财经”就觉得不容乐观。因为,to B打头阵的美团支付,还有难以翻越的“三座大山”。

首先,支付宝、微信早已形成支付双寡头,第三方支付市场格局趋于稳定,美团支付难有生存空间。

从市场份额来看,第三方支付市场早已是支付宝与微信的天下。

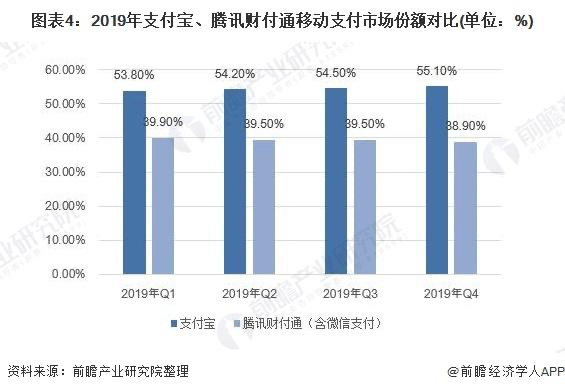

根据前瞻产业院数据,截至2019年,支付宝市场份额稳居移动支付的龙头地位,达到55.10%;排在第二位的是腾讯财付通(含微信支付),目前为38.9%;二者合计市场份额达到了94%。

在支付宝与微信以及形成了支付双寡头的格局下,整个第三方支付交易规模增量已经开始放缓。

亿欧网有数据显示,2016-2019年,中国第三方支付交易规模从58.8万亿元上升至226.1亿元,但增长率却是一路下滑。尤其是2020年一季度,受疫情影响,第三方支付交易规模下降至53.2万亿元,同比下滑4.0%。

在这种情况下,美团支付想要求得一席生存之地,实属不易。

其次,企业嫌隙用户背锅的“损招”,美团下架支付宝支付的行为,只会换来用户用脚投票。

美团与阿里很早就生出嫌隙,基本上是众人皆知的事了。

虽然商业场上的竞争是非常残酷,并从来不会讲情面的,但美团下架支付宝支付这一行为,虽然想打击的是竞争对手,但伤害的却是用户。

毕竟,对于用户来说,美团去掉的不是支付宝支付,而是砍掉了一个“支付选择权”。权利是一门玄学,我可以不使用,但是你不能无故剥夺。这也是为什么会有不少用户对美团口诛笔伐。

王兴其实很硬气地以一句“淘宝为什么还不支持微信支付”来回应质疑,但他没搞明白的是,拥有过再剥夺和从未拥有过,是两码事。

如果美团从来没有用过支付宝支付,就像淘宝从来没有接入过微信支付,用户可能有怨言但不会掀起反感情绪,但美团却偏偏是用了支付宝支付,再下架,这就如同刚让用户吃了口肉,就从嘴里拿走。用户能不烦吗?

从而,在事件发酵过程中,不少用户开始用脚投票。从7月30日开始,饿了么下载量一举反超美团外卖,成为苹果App Store美食佳饮排行榜第一的App,并持续数日。

最后,消费者已经形成了的支付习惯,美团支付短期内难以改变。

微信可以发红包、支付宝可以缴纳水电煤等生活费用,美团支付除了在美团APP内使用,还有什么其他增值功能?

几乎没有。

可以说,消费者在日常生活中所需要用到的一切支付,支付宝与微信都已经接通,并在一次次使用中,强化用户的习惯。

并且,这个用户的数量级,是十亿级的规模。根据公开数据,截止2020年二季度微信及Wechat的合并月活增至12.06亿,而支付宝的月活用户数,也早在2019年就破了12亿。

对美团来说,近几年想要改变十亿级规模的用户的习惯,基本上不太可能。

结语

想要走亚马逊的成功路劲,美团的梦想值得尊敬。

但现实往往是残酷的,在疫情之后22.10亿元利润的亮眼成绩单下,美团对B 端市场的野望,在市场、用户以及美团自身合力呈现出不容乐观的现状下,可能一时间仍难以企及。

当然,美团支付已经在toB的路上当了先锋兵,既然已经叫板了支付宝,美团应该也不会就此罢手。但路漫漫其远,还待美团上下求索。