![]()

柴狗夫斯基

柴狗夫斯基毕竟,谁家的钱都不是大风刮来的不是~

随着这几年我们国人的保险意识日益增强,“保险”开始逐渐被越来越的家庭纳入了考虑范围。

可能新生代的年轻朋友不太能体会到这种变化,而那些阅历更加丰富的老网民们则应该对这种风气的改变深有体会——就在不久之前,国内对于保险行业的从业人员还有那么一句非常经典的“一人卖保险,全家不要脸”的段子。

当然,那主要是因为上个世纪末的一些历史原因,导致当时的保险行业的的确确处于一个鱼龙混杂、泥沙俱下的情况,各种打着“保险”名头的魑魅魍魉满大街乱跑,让整整一代国人“闻保险而色变”。

而随着这些年行业内部的不断革新,各项监管措施的竖立与跟进,整体来说这个行业的风气还是有很大进步的……但这并不意味着国内的保险公司们就化身成了活圣人,对于他们开出的各种保险险种,大伙可以随便闭着眼睛去买了。

不管怎么说,保险公司毕竟也是个商业组织,其最大的目的始终是为了盈利,这也就意味着其提供给消费者的产品其实与市面上其他类型的商品一样,同样存在一个性价比良莠不齐的问题。

换句话说,在目前市面上琳琅满目的险种中,有一些产品相对而言是性价比较高,同时也就有一些是业内人士认为性价比相对较低,却因为利润率更高而被销售们使劲浑身解数推上了销售榜前几的。

小柴又不是卖保险的,所以当然不会来给大伙推荐前者,而是想要通过今天这篇文章,来为大家科普一下后者中的一员——重疾险,这个被保险销售们快要吹上天,但事实上却存在诸多争议的险种。

重疾险在业内一直存在诸多争议,其中首当其冲的一点就是在于定位问题。

要知道,保险行业虽然在国内起步不算太久,但是在国外是一个已经有数百年历史的老行业了。在这么多年岁月之后,人们早已经发明了诸多不同的险种来应对人生中的风险。

那么我们来细数一下一个普通人在一生中都主要能碰到哪些风险呢?

意外事故,这显然是我们第一个想到的,而无论是天灾还是人祸导致的意外事故,都已经有专门的“意外险”来提供保障了;

疾病,这显然是意外事故之外我们生命中另一个主要的风险来源……但是应对疾病同样也有了专门的“医疗险”,小到头疼脑热,大到癌症艾滋,都能靠这个获得保障;

除了这两大因素以外,还有一个终极风险——死亡。

没错,你自个因为各种原因翘辫子,自然是“我死之后哪管他洪水滔天”,但你活下来的家人却仍然需要保障,而为了应对这个问题,各种专门的“寿险”应运而生,可以用来保障家庭主要经济来源倒下后,孤儿寡母们依然可以维持正常的生活。

好了,几大最主要的险种掰扯完了,我们回过头来看看今天的主角重疾险,发现其的处境已经不是尴尬那么简单了,而是非常尴尬……

任凭你保险销售如何舌灿莲花,说一千道一万,你始终没法回答一个问题“对于绝大多数并不打算在保险项目里投入太多钱的普通家庭而言,为什么不选择购买适用性更广的医疗险,而要选择明显只是锦上添花的重疾险呢?”

保险公司们思前想后,最后还真让他们想出了一个回答,那就是“兄弟你搞错了,咱们这个重疾险根本不是用来给你治病的,其本质是一种替你弥补因大病无法工作而造成的收入损失的险种”。

(让我们忽略中间某度加进去的广告)

这可不是小柴在瞎扯淡,读者朋友们以后接到保险推销的电话时大可以问问他们,重疾险的意义是什么啊,为什么我要买这个而不去多买份医疗保险啊?

对面一听,十有八九就会端出这个说法一本正经地来跟你开始吹……当然你要是连医疗险是什么都不知道,傻乎乎地以为重疾险是用来帮你支付医疗费用的,那估计对面也不会特别来纠正你就是了。

好了,如果单纯只是这样的话,小柴倒也不至于特别来写篇稿子给大伙(喷)科普这个重疾险险种。

一个让小柴特别感到愤怒的地方在于,这些保险公司给这个重疾险的设定与他的定位,其实是根本不相符的。

重疾险重疾险,看名字也知道是专门针对一些极为严重的疾病所设定的保险,而在业内还有一种更加通俗易懂的叫法,把“重疾险”称为“保死不保生”。

啥意思呢?基本上当你得了重疾险保障范围里的那几种疾病后,你的人生基本就已经开始进入倒计时了,还是按月甚至是按天来算的那种倒计时。

举个例子,虽然市面上花样繁多的重疾险的口号各不相同,有的说自己能“保障100种重疾”,有的说自己可以保“150种重疾”……但这里面有相当多的一部分都是纯粹凑数的极端罕见病,普通人患上的概率可能比中彩票头奖都低。

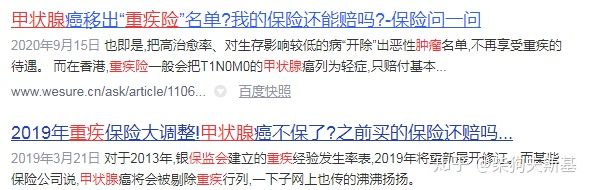

所有重疾险险种里,百分之七八十的赔付情况都是应对同一个问题——恶性肿瘤,且其中相对预后较好、患者生存几率较大的几种,如甲状腺瘤等,要么移除出名单,要么改为了轻症从而降低赔付标准。

现在再回过头来看看保险公司自个对重疾险的定位,就会发现一个相当自相矛盾的点——你们卖保险的嘴上说什么“重疾险的本质是收入损失险”,是为了弥补你大病卧床那几年的收入损失,可事实上当用户能够拿到重疾险赔偿时,往往预期寿命都没剩下几年了,这个弥补收入损失的说法是不是有点问题?

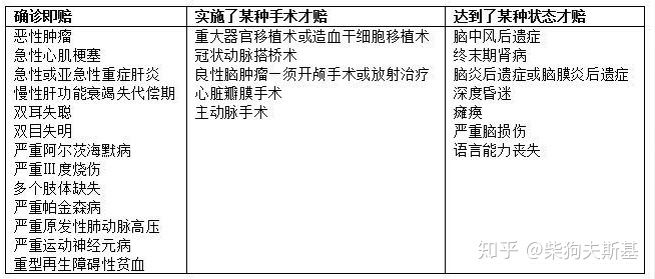

更夸张的点还在后面,小柴在网上随便找了张重疾险的相关赔付标准,可以看到其中把包括恶性肿瘤在内的疾病都归类为了“确诊即赔”。

看起来非常好说话对吧,让你觉得自己哪怕得了癌症好像也多少有点安全感了。

可惜这里面其实只是保险公司在和大伙开的一个文字玩笑,欺负普通人不懂医学常识呢~

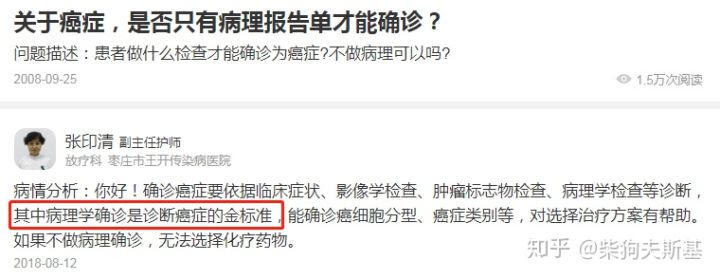

以当前的医疗技术,癌症确诊唯一的金标准就是病理诊断,而相当多种类的癌症偏偏是必须得先做手术,拿到切片后才能开出病理诊断单。

绕了一圈,变成了鸡生蛋、蛋生鸡的套娃问题——你得了恶性肿瘤,付不起手术费,想起自己之前买过重疾险,跑去找保险公司想拿赔付金支付手术费用;结果人家告诉你,你得先做手术,拿到了病理诊断单才能赔给你保障钱……

要是你拿不出钱、做不了手术,拖着拖着直接翘辫子了呢?

那不好意思,直接一句“咱们与您签订的是重疾险,不是人寿险,这种生前没有确诊的死亡案例是不予赔付的呢”就把你打发走了。

甚至还有更恶劣的情况,就是也许你的癌症本身被发现时还处在早期,可以不通过手术治疗,那么你要么去找保险公司按照轻症赔付标准拿一丢丢少到可怜的赔付金,要么就来个玉石俱焚,故意把病拖到晚期拖成重症,才能有希望拿到保险公司当初承诺的“巨额重症赔付金”。

类似的还有上面那张表格里的“重大器官移植术或造血干细胞移植术”等第二栏内容,同样是非常令人无语。

众所周知,器官移植的手术费用即便是今天依然是动辄几十万上百万的天文数字,许多人购买重疾险的根本原因也是为了以防万一出现这种恶劣情况时不至于掏不起手术费。

可问题来了……重疾险对于器官移植手术的赔付是明确在“手术实施后”,所以还是那个一模一样的困境——你拿不出几十万的移植手术费,去找保险公司,保险公司让你做完手术再来找他,然后你要是始终凑不出这笔钱,直接拖着拖着翘辫子了,家属也别想从保险公司那拿走一分钱。

至于第三栏的那几种被列出的疾病,但凡识字的都能看出,这状态就是没死,那也是离死不远了,就更是呵呵了。

举个例子,什么叫终末期肾病?

你以为确诊尿毒症就行了?天真!

即便你确诊了尿毒症,但依然要进行90天以上的规律透析治疗,甚至干脆进行了肾脏移植手术后才达到保险公司的赔付标准!

如果你说什么你家掏不起透析费,更做不起肾脏移植?

那抱歉了呢,要么您按普通尿毒症领个轻症赔付金,要么直接回家准备后事吧……至于想拿保险公司的钱去做移植手术?做梦呢!

还有瘫痪,你以为你瘫床上动不了了,保险公司就来给你赔钱了?

naive!

先给我在床上躺满180天再说,少一天也不行,要是没躺这么就就翘辫子了?还是那句老话,您不符合咱们的赔付标准,重症赔偿金回家到梦里去要吧!

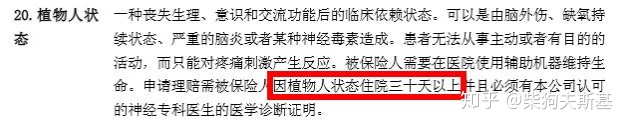

甚至连影视剧里常见的植物人状态,也别想太轻易的从保险公司那拿走钱,先回家烧香拜佛,祈祷这位兄弟能在ICU里坚持过30天,再去想找保险公司要钱的事吧~

说了这么多,其实小柴今天的本意并不是要把重疾险批的一无是处,毕竟在你能够幸运到恰到好处地满足其一切条件的前提下,还是确实能从中获得一定补偿的。

不管怎么说,在当代社会,保险这个东西,在大多数情况下还是一个好东西,能够有效避免各种因病、因灾致贫、返贫等情况的发生,用时髦度高点的话来讲就是“保险是一种防止阶级跌落的有效兜底手段”。

但以目前国民的实际经济状况来看,每年动辄几百几千,甚至是大几万的保费支出,对于大多数人来说都绝对不是一笔小钱。

在这样的背景下,小柴真的不太忍心看到许多人对于各种保险毫无概念,完全听着销售的一堆忽悠,然后花大价钱买一堆事到临头之后才发现根本用不上的“低性价比”保险。

毕竟,谁家的钱都不是大风刮来的不是~

主笔 | 阿虚

编辑 | 四少

更多精彩内容关注公众号:柴狗夫斯基(chaigou-fsj)

未经允许,不得转载

其他作品

其他作品