![]()

柴狗夫斯基

柴狗夫斯基支付宝里的相互宝又又又涨价了??!!

前几天柴妹心血来潮

去看了看自己支付宝里的相互宝

发现它又又又涨价了

别慌,问题不大

啊呸

柴妹已经慌了

问题很大

之前很多人都对相互宝充满了疑问

柴妹也经常被人问

相互宝是个什么东西?

我什么时候加入的相互宝?

相互宝为啥老扣我钱?

相互宝是不是在割韭菜?

......

还记得咱们以前

都会做的一个梦吗?

假如全中国14亿人每人给我1元

那我不就有14亿元了?

相互宝差不多就这个意思

唯一的不同之处在于

咱们若想要得到这“14亿”

那就必须先给每个人“1元”

相互宝的运行规则

就是“一人患病,众人均摊”

只要加入相互宝

每月分摊两次钱

待自己得病后也能得到互助金

看起来有点

一方有难八方支援内味儿

而且相互宝跟保险很像

只要交钱就能得到保障

并且门槛低、额度高、覆盖全

更重要的是

它比保险便宜

最初每次分摊只需几分钱便可

因此,穷嗖嗖的柴妹

当时也没细看

直接进了相互宝大家族

但让人没想到的是

当初宣传的1分钱保障

先是从“分”涨到了“角”

接着又从“角”涨到了“元”

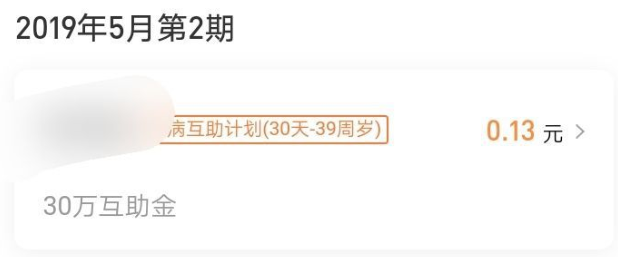

而现在,涨幅还没有停止

一期分摊金是5.31元

那么之后每个月都得交十几元

别看这点钱似乎没啥

在大城市也就只能买个茶叶蛋

但相比最开始的1分钱来说

已经是翻了百倍了

但相互宝却跟用户玩文字游戏

不告诉用户这笔钱是会上涨的

举个例子

柴妹给你推销让你买个东西

告诉你每月交一元交满五个月就能拿到

你满心欢喜的买了

结果第二个月一元变成了十元

第三个月十元变成了二十元...

此时你后悔了,不想买这东西

让柴妹给你退钱

但柴妹告诉你这钱已经交了不能退

你要么交完,要么直接走人

真遇到这种情况

你是不是得找柴妹掐架?

因为分摊金上涨这事儿

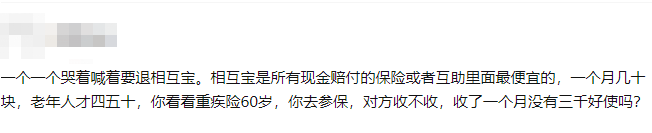

相互宝的用户人数不断下滑

大家都觉得自己被割了韭菜

根据相互宝数据显示

2020年,11月第一期的分摊人数

还在1.058亿

而到了12月第二期

分摊人数已经下降至1.022亿

并且目前还在逐月下降中

这么一来,相互宝慌了

为啥?

相互宝于蚂蚁金服而言

存在的作用不是赚钱

相互宝采用的模式

除了用于救助的互助金之外

每年收取8%的管理费

在相互宝高管口中

这是不赚钱的

但是按照目前1亿多成员计算

未来人均分摊金额日益上涨后

到底有没有盈利还不好说呢

不过相互宝也不在意这些

毕竟它的主要作用

是给其保险业务引流

蚂蚁集团之前递交的招股书里

提到过一句话

说相互宝提高了人们购买保险的热情

很多相互宝的用户

购买了“好医保”等健康险产品

这才是相互宝真正的目的

柴妹在搜集资料时发现

很多网友会陷入一个误区

大家都觉得这点钱根本没啥

就算每次的分摊金涨到七八块

一年也就几百元

相较来说性价比已经非常高了

而且这点钱就算存下来也没用

还不如放到相互宝里做慈善

面对这种情况

那柴妹只能夸你一句

...人傻钱多

很多人当初选择加入相互宝

不可否认有占小便宜的心思

但这个便宜又不是一定占得到

根本上还是概率问题

况且大家是不是都忘了

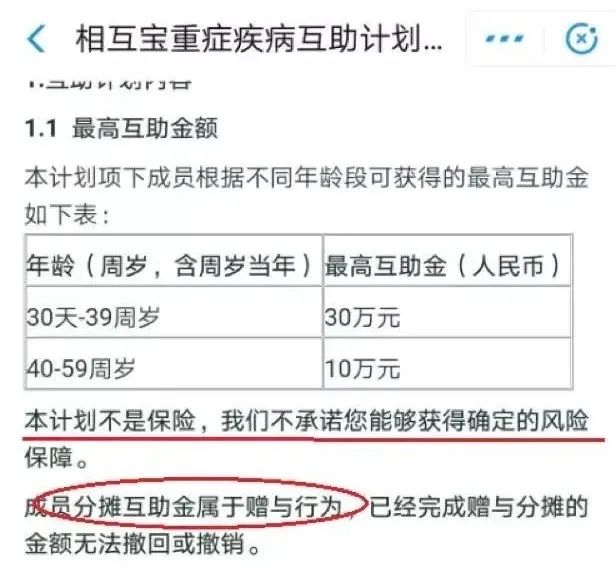

相互宝≠保险

相互宝以前叫相互保

由保险公司承保

彼时的相互保的确是妥妥的保险产品

但是后来承包公司被罚退出

相互保改名为相互宝

从此便不再是保险产品

也不在监管范围内

柴妹敢肯定

绝对有很多人下意识以为

现在的相互宝还是保险产品

没办法

毕竟太多人潜意识里相信马云

相信支付宝

但其实相互宝的说明书里明确说了

我们每个月交的分摊金

本质上来讲属于捐赠

这意味着我们加入相互宝

是没有风险保障的

而且就算是不理赔或者你退出

这笔钱也是拿不回来的

要知道相互宝跟保险最大的区别

就是理赔

如果我们买的是保险

那么只要符合理赔条件

保险公司就必须给赔偿

否则可以去告保险公司

而相互宝不一样

相互宝如果不给理赔

那我们告都没地儿告

就跟之前咱们说过的饿了么一样

人家是白纸黑字写得清清楚楚

从根本上规避了法律责任

我们每年捐赠的几百元

看起来的确是给了那些需要帮助的人

但若有朝一日

自己得病,相互宝会理赔吗?

还真不一定

相互宝理赔不要你觉得

要它觉得

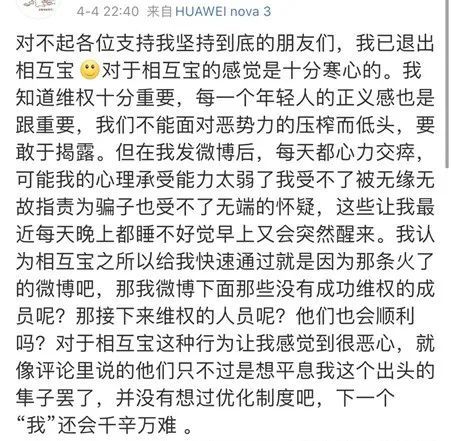

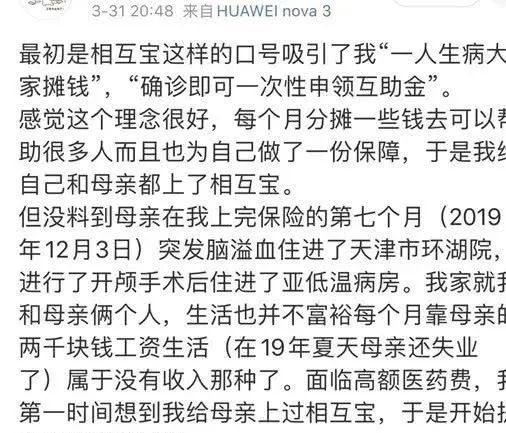

去年微博上有件事儿闹得挺大

一名网友的母亲突发脑溢血

开颅手术后住进了亚低温病房

面对高昂的住院费

她想到了六个多月前

和妈妈一起交的相互宝

她按流程提交了申请

相互宝的工作人员却告诉她

想要申领互助金需要出院小结

无奈之下她发布了水滴筹

凑齐了住院费

遗憾的是其母亲最终抢救无效去世

母亲去世后她拿着证明材料

重新申请互助金

却受到了诸多难题

如火葬场的火化证明

让派出所证明其母女身份

要求删除微博帖子

甚至还有疑似相互宝员工

在其微博评论质疑事件真实性

......

最后,她选择了放弃

互助金也不要了

这并不是个例

网络上关于相互宝的评论

极其两极分化

虽然有人宣称自己收到了理赔

但大多数人却无法通过理赔

更早之前

有网友通过知名媒体

指出了相互宝四宗罪

在这里我们着重说说理赔

为何相互宝理赔这么难

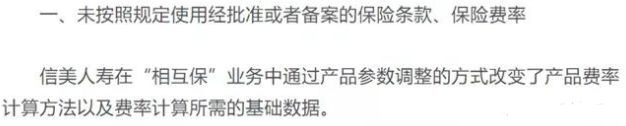

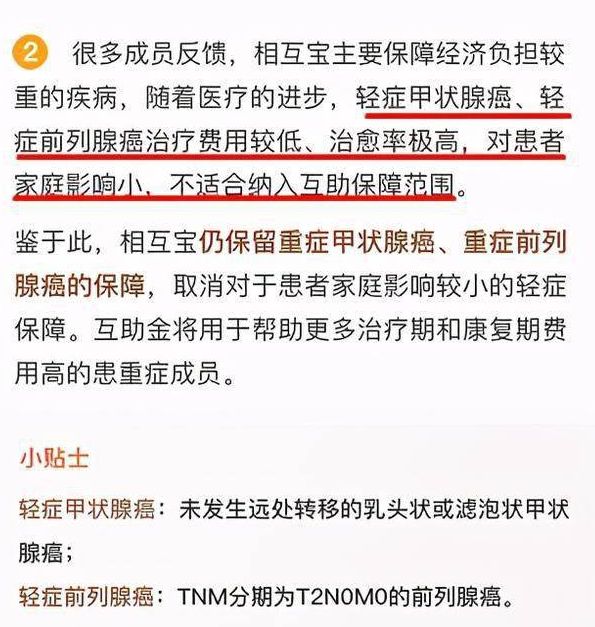

2019年,相互宝曾调整过规则

以前的相互宝规则

完全都是参考商业重疾险的定义

但后来相互宝

直接把“未发生远处转移的甲状腺癌”

和“分期为T2N0M0的前列腺癌”

给转移出去不再赔付

这两种病都是比较常见的

本来相互宝之前已经将赔付降低

也让成员的分摊金减少过了

但后来直接去掉这两种病

一分钱不赔

于相互宝成员来说没多大意义

反而是节约了相互宝的成本费用

无论怎么说都不合理

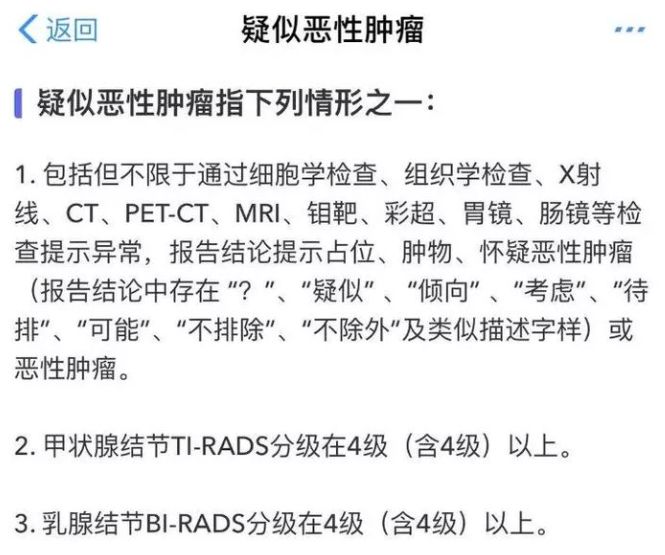

另一方面

相互宝有个规则是这样的

如果等待期发现疑似恶性肿瘤

或开始做有针对性的治疗

过了等待期90天内确诊

都属于带病加入,一分都不赔

本来这个规则没啥毛病

还能防止恶意骗保的情况发生

要知道,之所以大家的分摊金会上涨

就是因为成员加入越多

得病的人越多

这样一来,似乎也控制了分摊金

但是关键在于

“疑似”的定义太严苛了

一些医生出于严谨考虑

都会用上“疑似”“不排除”等词语

这是为了防止出现误诊

但很多时候

这些词直接成了相互宝拒赔的依据

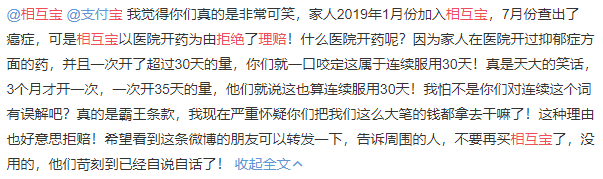

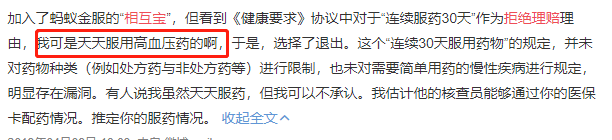

还有一个规则是“连续服药30天”

甭管吃的什么药

只要你吃了,那你就不能赔

好家伙,如此严苛的条件

咱们当初加入时你咋没说呢

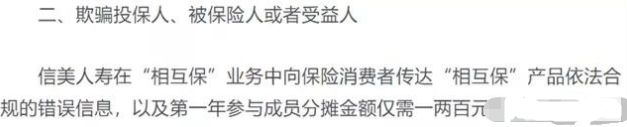

在加入相互宝时

明确表示要守信互助

但是相互宝修改规则前

所有用户都毫不知情

人家保险至少条条框框都列举分明

该是啥就是啥

这就是缺乏监管的后果

相互宝最关键的问题在于

它不是保险

保险有专业的审核机制

而相互宝的门槛很低

审核都是由用户自己选择

在“加入签约”这一步骤中

并没有相应的审核机制

也就是说

即使你在相互宝分摊了两年的金额

如果在前期没有对条款进行确认

后期无法提交相关证明

按照规则也无法满足申请互助条件

那么相互宝可以光明正大拒赔

而且还不退还你“捐赠”的钱

这么一看,就很坑爹了。

所以,柴妹奉劝大家

若是真想有个保障

最好还是别寄希望于相互宝

去买正儿八经的保险产品吧

相互宝本身只是资本手里的商业产品

问题积压太多

未来若是被蚂蚁放弃

那后果还真不好说

另外相互宝的赔付审核机制太迷惑

若真是到了得病的关键时刻

相互宝来个拒赔...

那可就完犊子了

主笔 | 小陆

编辑 | 四少

更多精彩内容关注公众号:柴狗夫斯基(chaigou-fsj)

未经允许,不得转载