![]()

金融圈女神经

金融圈女神经招商基金王景,全市场仅此一位分别拿过股债两类金牛奖的基金经理。

曲艳丽 | 文

招商基金王景,全市场仅此一位分别拿过股债两类金牛奖的基金经理。

王景的代表作招商制造业转型,锚定“中国制造2025”,自2015年12月2日任职以来,累计回报187.21%,年化回报23.06%,最近5年回报晨星同类排名前2%;招商中国机遇,自2018年9月4日任职以来,累计回报156.21%,其中2020年收益率99.82%。(数据来源:基金定期报告、晨星数据,截止2020.12.31)

王景一手执矛、一手持盾。招商基金内部称她是“第一劳模”,同事评价她:“我知道她不会让我的钱置于险境,也知道她不会在原地踏步。”

王景投资风格的两个核心关键词:关注变化、相对均衡。

在她的身上,有一种女性优秀投资人特有的谨慎、认真和韧性。

1

用一句话形容王景特殊的买卖方式,就是“买的时候黏黏糊糊、卖的时候毫不犹豫”。

牛股都是长期跟踪出来的,这是王景的底层逻辑。

她像彼得•林奇一样,先买一些观察,如果跟踪下来觉得这个公司不好,就卖掉。最后留下来的个股和行业都是经过一遍遍筛选的,这本身就是寻找alpha的过程。

2016年一季度,王景买入某建筑防水龙头,后视镜看,这是一个十倍股。“但并不是一开始我就认定它了,这么多年,这个公司其实不停在变,谁能保证成长是一帆风顺的?”王景复盘。

王景数次反复持有,一旦股票价格越过心理价值底线,毫不犹豫卖掉。

“对待风险,我一直都是小心翼翼。我从来不敢说自己重仓的公司,一定是大牛股。”王景有一种女性的谨慎。

如下围棋,善弈者通盘无妙手,而是步步为营。很多人谈及股票言辞绝对、或者下手比较狠。王景从未如此,就像塔勒布在《反脆弱》中写道,要不断去试探,看看到底对不对。

只是听听路演、看看资料,或者刚买一个公司,就想象它未来十年很优秀,这对王景来说不可能。

稳健、持怀疑态度、不冒进,王景的组合管理也同样,个股分散、风格也分散。她追求组合的平衡性,而不是锐利度。

2

王景投资方法论的核心,是关注变化。

世界是在变化的。17年来,她经历过许多被买方和卖方津津乐道的上市公司护城河,回头看,很多都靠不住。当时被大家拼命赞许的商业模式或护城河,只不过是周期。

2003年-2007年,王景自化工行业研究员起步,当时是重化工时代,化工行业与现在的TMT是一样的,牛股频现,似乎看起来会一直持续增长。然而如今,只有极少数一两个化工股仍然被记住,大多数湮没在股海。2007年-2009年,王景看消费品行业,当时消费行业中一些一致看好的牛股,现在也经营乏力。时间告诉王景:任何行业都是周期,只不过是长与短的差别。

所以,科技和创新才是王景认为最关键的东西。

在中国,经济结构的变化非常迅速,一些行业变成夕阳行业,而另外一些变成朝阳,所以王景要寻找变化的东西。目前所见,比较确定的变化是5G、物联网、新能源以及在消费领域以服务消费替代商品消费的变化等。

被隐藏在稳健、均衡的特征之后的,是王景对于科技、成长的情怀和执着。

她对制造业模式做了总结:中国制造一定会从简单制造、到引入科技、最终到输出解决方案,会有很好的增长曲线。观察海外上百年的制造业企业,如西门子,经历了由硬到软、由制造到科技的过程,中国制造也会一样。

王景讲过一个故事:2018年夏天,北京最热的时候,她偶遇重仓的某汽车智能操作系统龙头创始人。对方没有司机和秘书陪同、地铁来回。那一年去杠杆,正是市场最艰难的时候,王景本来犹豫过,要不要卖掉它,但是那一天,她发了朋友圈:“国家的希望就在这一批人身上。”

她决定还是把注意力放在成长类科技公司上。

王景投资股票将近10年,长期年化回报超过19%。业绩达到第一梯队的水准,绝对不是因为追求稳态,而是抓住了成长和变化。

3

初识王景,以为她很严肃。

相处起来,她的身上有一种反差萌,偶尔冒出来一些小幽默,比如“吨位决定地位”、“谈理念就像在写墓志铭”。

过去十年间,王景管理过的基金横跨债券基金、股票型基金以及社保组合。她是少数能真正做到自上而下、自下而上相结合的基金经理。

统计数据显示,她的业绩归因中,资产配置、行业选择和个股选择各占三分之一,把择时、配置、选股等适时搭配,技能点全面。

2018年底,在招商基金四季度的投决会上,王景发言,称已将自己所有的货币基金全部买成股票,因为观察到资本回报率ROIC的变化。当时,上市公司ROIC绝大多数已处于比贷款利率更低的水平,是明显信号。

因债券投资的buffer加成,王景在宏观上的择时,胜率很高。

2015年底,人民币汇率出现明显调整,王景警觉,及时调低仓位,躲过2016年初熔断,之后在低位加仓。2016年,沪深300指数跌幅11.28%,招商制造业转型录得11.69%正收益,全市场排名第11位,大部分收益是通过自上而下的资产配置获得的。

“大部分时候不需要频繁择时,只在关键的时点。”王景称。

对话王景

问:你和其他基金经理不一样的地方是什么?

王景:关注企业的变化。

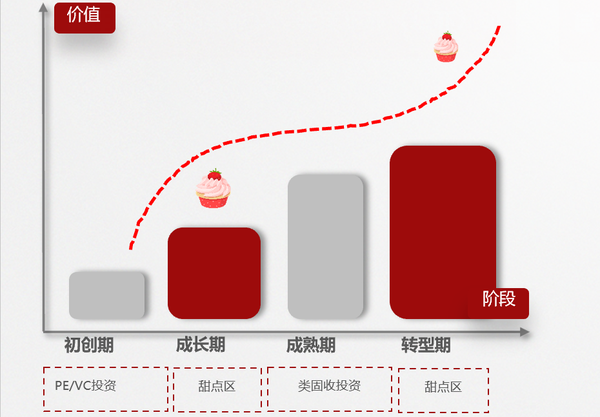

我画了一张图,把一个企业的成长历程分为四个阶段:初创期、成长期、转型期、成熟期。其中,成长期和转型期是投资中的甜点区域。

很多同行都说,宏观经济降速、逐步下台阶,龙头效应凸显。我并不认为现在的投资是一个非常沉闷的过程,只能关注那些龙头。恰恰相反,在未来三至五年,应该把足够多的精力放在那些有变化的、能够继续增长的行业和企业中。

问:如何理解变化?

王景:世界是在变化的。2003年-2007年,我从化工行业研究员起步,当时是重化工时代,化工行业与现在的TMT是一样的,牛股频现,似乎看起来会一直持续增长。如今,只有极少数一两个化工股仍然被记住,大多数湮没在股海。

2007年-2009年,我开始看消费品行业,包括百货零售、纺织服装、家电、旅游等,照样牛股辈出,大家觉得会持续增长下去,起码给予40倍以上估值,但事实上并没有。

现在看来,任何行业都是周期,只不过是周期长和短的问题,有些周期变化非常缓慢,有些变化很快。

白酒和医药的周期很长,但并不代表没有,有些当年叱咤风云的医药股,如今也早已变了模样。

所以,我觉得要找一些变化的东西。尤其在经济增速下降过程中,一些行业慢慢变成夕阳行业,另外一些行业变成朝阳行业,经济结构的变化非常迅速。

目前所见,比较确定的变化是5G、物联网、新能源以及在消费领域以服务消费替代商品消费的变化。只有在大赛道发现变化,才能很容易找到一些非常好的股票。

寻找变化,的确很费事,需要不断更新知识结构。

问:变化,你最看重的点是什么?

王景:在传统公司研究模型下的分析框架,我都会用,但这些并非判断一个优秀企业的充分条件。

举个例子,一些渠道的变化、或者品牌的护城河都不足为道,可能很快被新事物取代、或者遭到互联网冲击。

所以,科技和创新才是我认为最关键的东西。

我经历过许多被买方和卖方津津乐道的上市公司护城河,回头看,很多都靠不住。当时被大家拼命赞许的商业模式或护城河,只不过是周期。

问:科技、创新在A股是很明显的趋势吗?

王景:我做过一个统计:2010年,中证800指数的成分股中,研发支出占营业收入10%以上的没有几家;至2019年,194家的研发支出占营业收入超过5%,77家超过10%。

这个数字在2010年是不可想象的。

与此同时,研发人员占比数量超过20%的,起码占到800家的20%+,也就是说,几乎所有人都开始做这件事了。这就是企业变化最原始的驱动力,靠科技驱动是截然不同的,创造了新的需求。

所以,如何定义竞争力和护城河?我最关注的是由技术驱动形成的领先优势。

问:可以举个例子吗?

王景:数字化赋能对企业的改造正在进行中。比如一家服装企业,创造了一套线上抓取客户需求的系统,直接反馈给线下,快速周转,业绩增速很快上来了。

一家老牌白酒,以前价格体系混乱,近年做了一个中台系统,一扫码,渠道里每瓶酒卖到哪都清清楚楚,价格顺了,销售也好了。

我把这些变化起名为:科技赋能、中台驱动的企业效率提升。

问:从去年底开始,很多基金经理都提到霍华德•马克斯的《周期》,你对周期的理解是什么?

王景:霍华德•马克斯2021备忘录中说,价值和成长之间没有边界,并非泾渭分明。

在格雷厄姆和巴菲特的时代,价值投资是有时代烙印的。那个年代,受制于信息搜集的难度和信息不透明,价值证券被严重低估成为可能。到了今天,一切都变了,信息似乎无处不在,如果某只证券的估值很低,很有可能是有其内在原因的,成功的投资取决于判断未来。

这其中反映的就是迭代和进化。

一种均衡的方式

问:你的组合管理策略是什么?

王景:相对均衡,不会让组合过度暴露在某种风格或某个行业上,规避非系统性风险。

招商制造业转型的前十大重仓股占比在40%-50%之间,持有5-6个行业,单一行业占比不会很高。个股分散、风格也分散,组合里的市值/估值/ROE分布都较为均衡,我追求组合的平衡性,而不是锐利度。

这种不追求激进、相对稳健的做法,看上去似乎没有鲜明的风格。

问:为什么这么说?

王景:很多人谈及股票很绝对、或者下手比较狠。我从来没有这样,都是黏黏糊糊想很久才去做。

牛股都是长期跟踪出来的,只是听路演、看资料,就能判定一个公司未来十年都很好,这件事对我来说不太可能。

我不会刚买一个公司,就认为它有很高的护城河、或者很优秀。一个公司在成长过程中,会遇到很多问题,不可能一帆风顺。

从底层逻辑上,我就认为要关注变化,这种变化不可能一开始就自信到买满。恰恰相反,所有的股票都是有变化的,我不可能那么自信,只能在变化中寻找一种相对的确定性。

问:那你买入的方式是什么?

王景:彼得•林奇写过他的一个投资习惯,如果一家公司看了案头资料,觉得还不错,就会先买一些进行跟踪,所以他的组合里有200多只股票。

我买公司更多是从不断跟踪和观察的角度出发,先买一些观察,如果跟踪下来觉得这个公司不好,就卖掉。最后留下来的个股和行业都是经过一遍遍筛选的,这本身就是寻找alpha的过程。

塔勒布在《反脆弱》中写道,要不断去试探,看看到底对不对。

我迄今为止仍在坚持不断调研,保持着每年近30家公司的节奏。

问:如何平衡变化、迭代、不确定性?

王景:对我来说,平衡方法就是每次都以100%怀疑的态度看一家上市公司,不断跟踪、理解,找到比较合适的买入位置。

问:观察一个企业,循序渐进是不是你的特点?

景:我认为这是非常负责任的态度。2016年一季度买入的某建筑防水龙头,后视镜看,这是一个十倍股,但并不是一开始我就认定它了,牛股真的是持续跟踪出来的。我从来不敢说自己重仓的公司,一定是大牛股。

这么多年,这个公司其实不停在变,谁能保证成长是一帆风顺的?

我断断续续持有了很久,阶段性高估,就阶段性卖出。公司经营过程中发现了一些问题,我也会停下来,观察一段时间,看看管理层是否有解决问题的能力。对待风险,我一直都是小心翼翼。

问:往后能看清楚多久呢?

王景:从我的角度,看五年,如果五年能看清楚就行了。

如果一个公司的盈利增长,在五年内是确定的,背后一定有很多东西是确定的,例如:行业空间、公司基本面、护城河等等。

深耕制造业

问:印象深刻的股票,可以举个例子吗?

王景:我在中游制造挖掘了一些好公司,比如某汽车智能操作系统龙头。

2017年我就认为,未来汽车一定会智能化,就像从诺基亚到苹果手机,整个汽车产业链都有可能被重构。

该龙头是一匹灰马,正在逐渐被市场认可,算是智能汽车领域最好的个股之一。我持有四年,股价涨了五倍,对它仍然处于一个观察的过程。

有件事对我影响很大:2018年夏天,北京最热的时候,我偶遇该龙头创始人,他刚去过一家金融机构解决质押的问题。那一年降杠杆,很多民营企业跌得很惨。一个近百亿市值的上市公司董事长,没有司机秘书陪同、不讲排场、轻装简行,地铁往返金融街。

之前我犹豫过,要不要卖掉它,但那一天,我发了个朋友圈:“国家的希望就是在这一批人身上”。

我决定还是把注意力放在成长类科技公司上。

问:你对制造业的理解是什么?

王景:观察海外那些上百年的制造业企业,像西门子,以前做家电、电气设备、开关,后来做电梯,现在是全球最大的工业软件提供商。只要一个公司以科技为导向,服务于社会,一定会经历由硬到软、由制造到科技的过程。

中国制造业企业未来也会像它们一样,从低端制造到高端制造,再向国外输出,S型曲线会一直向上,很多公司已经在往这个方向走。

中国的人口资源、工程师红利都非常好,唯一缺的是资本,资本市场以前不会给制造业以高估值,这两年大家已经慢慢认识到这个问题。

问:制造业有一两千家公司,选股会不会有几条脉络?

王景:最底层是基础材料,第二层是模组(模块类的产品),第三层是输出解决方案(具体的产品)。

制造业投资,有最强解决方案的公司是最好的,像特斯拉、苹果等。如果没有,退而求其次,做中间环节的关键零部件,也有一席之地。关键零部件想做得好,取决于下游材料的配套能力。

每个维度都有很多公司,关键看卡位在哪个点。

问:新能源产业链上,你重仓了某隔膜龙头、而不是动力电池龙头?

王景:中国在最基础的材料生产上,有很强的竞争优势,因为价值量较小,未来一段时间面临的竞争并不那么激烈。

相反,一些关键零组件,比如电池,可能面临的全球竞争更多。从事实上看,前者的毛利率、增速,的确高于后者。

问:从去年末开始,中游制造业的订单超预期,进入高景气度,这是为什么?

王景:制造业的周期本来就到了,2018年去杠杆之后,有一个小周期。疫情导致需求很好,也是重要原因。制造业本身有升级的需求,比如新能源车,碳中和是拉动需求的,制造业投资自然而然会起来。

自上而下的视角

问:你有一段很特别的经历,拿过债券基金的金牛奖。

王景:刚开始管债券基金,压力很大,宏观研究和债券投资体系需要从头搭建。记得2013年,我管理了四只产品,每只都不一样,有保本基金、二级债基金、混合型基金和股票型基金,不同产品的目标不一样,那个阶段很累,成长速度很快。

问:管理绝对收益和相对收益的感受是不同的吗?

王景:绝对收益需要不停地找在底部特别扎实的公司,而相对收益可以看五年。

问:你的收益来源是什么?

王景:从业绩归因上看,资产配置、行业配置和个股选择各贡献了三分之一。

做投资主要是赚两种钱:自上而下赚货币政策的钱,以及自下而上赚企业成长的钱。

问:如何自上而下赚货币政策的钱?

王景:赚货币政策的钱,必须把握周期和流动性,在资产配置上做出超额收益,直接表现是择时。

过去大家看经济周期比较多,现在应该简化成库存周期。这里面有许多周期的嵌套,有时是大周期下行过程的小反弹,有时是大周期上行过程的小下跌。近几年我还增加了外资这个变量,作为观察指标。

问:有没有典型的自上而下判断的案例?

王景:比如2014年,央行各种宽松动作,债券市场收益率开始下行。当年4月份开始,我就一直维持高股票仓位的状态,在债券仓位里配置了较多可转债,收益较好,同时获得了当年的股票型和债券型金牛奖。

到了2015年后半年,尤其是临近年底,流动性的变数大增,人民币汇率出现明显调整,引起我的警觉,及时调低了股票仓位,避开了2016年初的大幅下跌行情,之后我又在低位把仓位加上去。

2016年,沪深300指数跌幅11.28%,招商制造业转型录得11.69%正收益,全市场排名第11位,大部分收益是通过自上而下的资产配置获得的。

大部分时候不需要频繁择时,只在关键的时点。

问:近几年,市场对宏观的关注度是下降的。观察货币政策的实施,细节上有变化吗?

王景:央行已经不是五年前的央行。以前杠杆高、地方政府债务高,调控手段也较为简单,如今央行的调控手段愈发成熟。

2015年-2016年,那时候一定要看央行在做什么,然而经过2018年剧烈去杠杆、2019年恢复,你会观察到央行目前调控的手段和预期管理的能力都有很大的提高。例如央行创设了很多结构性的工具,精准滴灌。这些调控手段,使得整个国家的经济体系被梳理得比较好了。央行阶段性政策,其实不太会对经济基本面产生较大影响。

还有一点,2016年之后,机构投资者占比提升,市场有效性加强。机构投资者不太会根据市场情绪而操作,如果市场以散户为主,央行加息/降息的效应是非常大的。

问:所以,你最大的优势是什么?

王景:我很清楚在什么时间点该做什么,该看方向就看方向,该择时就择时,该选股就选股,该交易就交易,把所有东西结合起来看,相对均衡。

有些贵,有些不贵

问:市场有让你感到费解的地方吗?

王景:我不太会去想象10年之后的事情。

举个例子,一些大白马,卖方的盈利模型,永续增长率给到3%,这对我是不可想象的。我做研究员时,DCF模型的永续增长率,永远不会给到0.5%以上,加上半显性阶段也不过1%。为什么大家认为它是确定的呢?十年沧海桑田,社会会发生多大的变化。

一家医疗机构,永续增长率给到6%,估值100倍,因为有长期竞争力,我觉得完全是靠想象力过日子。

问:您对后市怎么看?

王景:我觉得没问题。市场有结构性矛盾,有的消费太贵,那种估值方式我无法理解。

相反,真正有变化的新兴行业和高端制造业才刚刚开始。未来中国制造企业有两条路:第一条路,在原有制造业基础上做全球的生意,无需技术上的变化,只要成本做得足够低;另一条路是高端制造,不断研发、不断产品升级迭代,引领整个行业的发展。

问:对所谓“抱团”怎么看?

王景:一种是纯拉估值,基本面不会有很大的变化,这种抱团百害无一利。

另一种抱团,是新能源、医药、制造业等长期增长方向,从盈利状况看,我不是特别担心。

问:二、三季度会存在流动性退潮吗?

王景:2021年应该比2020年紧,比2018、2019年松,那就不太会有太大变化,不会像大家想象得那么紧。全球都在放水,资产是值钱的。

问:新基金会如何配置?

王景:招商制造业转型是在制造业2025的方向上不停地找,包括高端制造、新能源、航天军工、通信、医药、科技等。

新基金招商品质升级是全市场基金,除制造业外,再加消费;落点是品质升级,只要是满足美好生活的需求都可以,无论是消费还是生产。

问:你在十几年前就做消费行业研究员,在消费行业将如何选股?

王景:选新的、有变化的东西。一个是服务消费,举个例子,像快递;一个是新消费,比如新式茶饮、医美、餐饮供应链的重构等等。