![]()

他石

他石现在,快手已经形成两条腿走路,变现路径更稳定了吗?

上市后的第一份年报发出后,快手股价应声而跌。

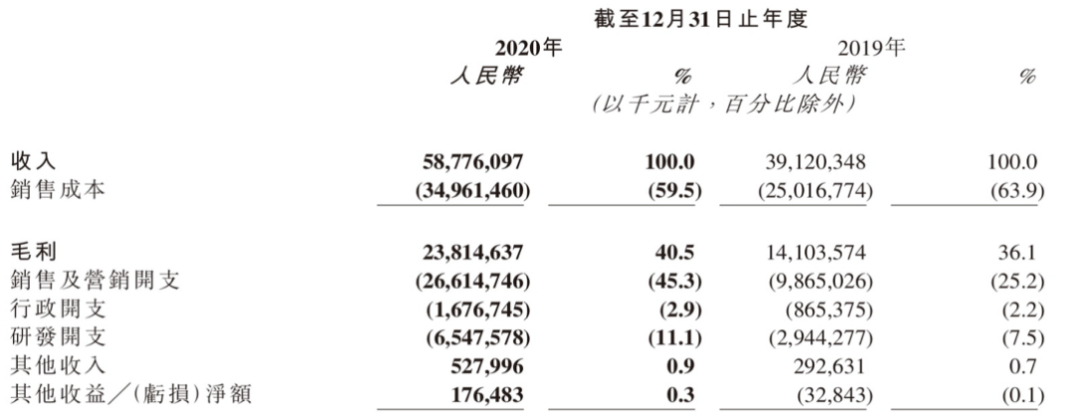

财报显示,2020年快手全年收入为588亿,同比增长50.2%,经调整亏损净额为79.48亿,同比亏损扩大至12.2%。

其中较具亮点的是可转债可赎回优先股公允价值变动为负1068亿元,这部分亏损占净利亏损总额91.6%。

用优先股做融资的案例已经不罕见,而且股价越高,这部分亏损就越大,因而需要剔除非经营性的损益,才能看出快手的经营情况,这个数据就是经调整亏损净额,亏损近80亿。

快手在财报中陈述亏损主要是受销售与营销开支扩大影响,也就是说,快手的亏损主要来自成本的上升。

可以明显看到的是,最近两年快手的商业化动作越来越多,营收结构也开始向更具商业价值的方向进行调整,做流量生意前期重金下注是必然的。但有争议的是,快手的多元商业路径延展是否可行?巨亏的快手砸出了一片怎样的市场?

商业化起步跑

从2018年开始告别佛系,快手迈出商业化步伐。

2019年推出营销平台“磁力引擎”、2020年8.0版上线、同时期周杰伦等大量极具流量号召力的明星进场,商业化动作不胜枚举,与抖音可谓是殊途同归。

这一番商业化动作最直接的结果就是营收结构的变动。

数据显示,2020年,原本占据快手营收绝对支配地位的直播业务比重从2019年的80.4%下降到56.5%,营销服务从19%扩张到了37.2%。不仅如此,2020年Q4营销业务的收入同比增长了170%,开始超直播业务。

商业化调整之后,快手的营销服务占比37.2%,直播业务占比56.5.%,其他业务仅为6.3%,而且由于营销业务占比提升,也带动了公司毛利率从2019年的36.1%提升至40.5%。未来,营销业务的占比或将进一步提高。

此前,快手的直播收入占总营收超80%,被市场诟病过度依赖直播业务。现在,快手已经形成两条腿走路,变现路径更稳定了吗?

首先从直播业务上来看,直播业务的变现逻辑与主播资源、用户消费意愿、分成机制以及外部环境都有着极为敏感的联系。这些链条中充斥着太多的不可控因素,很难作可持续增长的动力。

一方面,直播业务不可避免的要依赖头部主播,去年辛巴团队接连出事,开始让快手对此更加审慎。

另一方面,直播变现的成绩并不理想,2020年全年,快手的直播平均月付费用户达到5760万,增长17.8%,但在付费用户增加的情况下,快手直播收入增速仅5%,也就是说平台ARPU在下降。

随着直播业务的弊端浮出水面,叠加吸金能力的明显下降,未来这一部分只能是快手维持生态、保持流量闭环的一个环节,很难再像昔日那般承担起营收重任。

再者,营销业务被快手定义为“支持我们长期发展的核心战略业务之一”,押注营销业务,快手的打法会更稳,而且前面也有抖音等玩家作为镜鉴。

快手营销收入的增长主要来源于两个路径,一是自去年升级以来,通过增加底部导航栏和“精选”Tab,支持单列上下滑,有了更多的广告位;二是在兴起的电商直播中,加码广告营收。

这一部分的影响主要在于用户的活跃情况和用户时长、以及广告加载量。

从数据上来看,快手的MAU在去年下半年有所下降,但去年整体的MAU同比增长了45.6%,DAU同比增长了50.7%。近从这两者的数据上来看,用户黏性相对乐观。

另一方面,2020年,快手日活用户的日均使用时长由2019年74.6分钟,提升至2020年87.3分钟。

关于广告加载量,宿华表示快手今年比较在意提升广告变现的效率,为了保证用户体验,不会激进提升广告加载量。

或从侧面反映出目前快手整体广告加载量尚未到达天花板,仍有上行空间。

但最尴尬的是,用户虽然留下了,不过对比其他互联网平台广告ARPU,快手明显偏低,未来如何提升,直接决定广告转化率,进而影响广告价格,即营销收入。

捋清楚其中逻辑,也就能理解宿华为什么强调要先提升效率了。

高GMV下隐匿的困局

从快手财报数据来看,与快手商业化同样亮眼的还有电商业务。

从2018年到2020年,快手电商GMV数据从9660万元飞奔至3812亿元,同比增长539.5%。

但这一部分的收入占比并不高,甚至一直是在快手的其他业务中,收入占比从2019年的0.6%到2020年增长至6.3%。

主要原因是目前,快手电商业务的实际货币化率低于1%,远低于行业平均水平。

从其电商背后的供应链结构来看,以可以找到的2020年Q1数据为例,快手商品中来自快手小店、有赞、淘宝、魔筷星选的比例分别为30%、30%、30%、10%,分成模式采用第三方佣金抽成+自有渠道GMV抽成,多为佣金的50%或实际GMV的5%。

而到了这一年5月,最新政策显示淘宝渠道免费。

本质上来看,快手的电商业务主要是靠导流带来的佣金,眼下,快手为了拿下更多的电商,佣金方面做了极大让渡。悲观来讲,快手的让渡将是不可避免的,其平台身份注定在电商业务中拿不下什么议价权,未来即便供应链结构再优化,也改变不了这一事实。

也就是说,高GMV下的快手,电商业务并没有表面这么乐观,且在未来也很难看到驱动因子。

这次快手争议还在于2020全年花了266亿元销售和营销费用,结果却只换来219亿广告营收。

快手的ROI在哪?做流量生意,赚买流量和卖流量的差距没毛病,但是亏了肯定说不过去。“长线价值”说多了,市场和资本多多少少也听出了“画大饼”的意味,再者字节跳动在前,快手不管是想要蚍蜉撼树,还是寻觅自己的“春天”都非易事。