![]()

深眸财经

深眸财经国美零售的股价在当日大涨逾10%,仿佛在为这场会议造势。当晚会议公司创始人黄光裕出席发言,坦言国美错过了很多时间和机会。

作者:阿鲲

来源:财经小锄头(ID:chutou0325)

4月7日晚间,国内零售业曾经的龙头——国美零售(0493.HK)召开了全球投资者会议。

国美零售的股价在当日大涨逾10%,仿佛在为这场会议造势。当晚会议公司创始人黄光裕出席发言,坦言国美错过了很多时间和机会。

这是黄光裕出狱后的首次公开发声,面对国内零售业翻天覆地的变化,连续四年亏损的国美给自己定下了期限为18个月的新零售突围战略,然而这个战略并没有刺激到国美的股价,4月8日国美零售股价跌逾11%。

重归国美的黄光裕面临着一场硬战,可国美这些年来给他留下了哪些弹药呢?

一、艰难守家的国美,财务早已承压

国美电器成立于1987年,专注于国内的家电零售业务,2009年成为中国最大的家电零售连锁企业,门店遍布全国,市场话语权一时无二。

2008年至2011年,黄光裕入狱,陈晓夺权,国美陷入了时长三年的内斗。这么一场内斗下来,国美元气大伤不说,还错过了扩张与转型的最佳时机。

最终黄光裕的妻子杜鹃艰难地守住了这份家业,但是当国美重回发展正轨的时候,已经为时略晚。

市场瞬息万变,转型不够快的话,一步差则步步差,而国美无论是对电子商务的布局,还是对移动互联网的反应都显得慢了半拍。

(数据来源:同花顺财经)

(数据来源:同花顺财经)

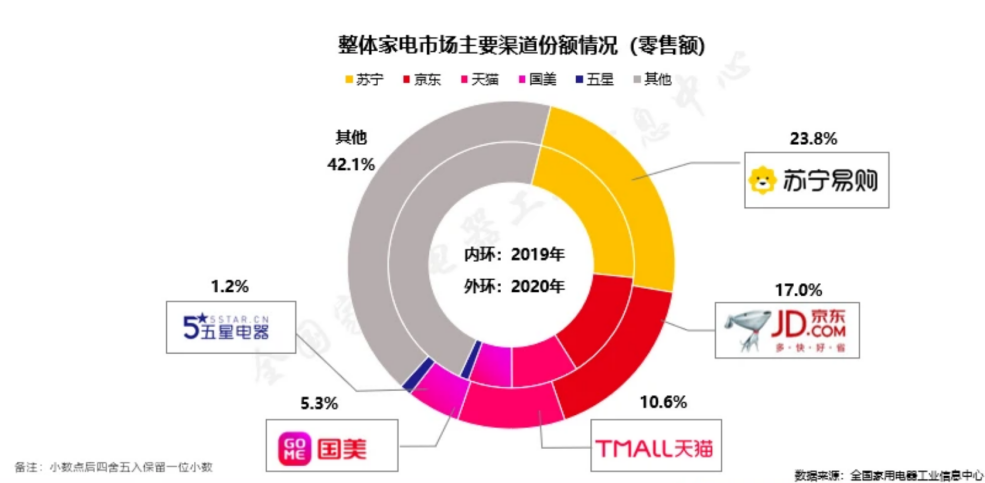

回头一看,当年的小弟苏宁已经开始蚕食自己的市场份额,营收早已超过自己一大截。2011年国美的营收仅为598亿元,而苏宁易购已经达到939亿元人民币。这种差距一直持续至今,2020年家电市场渠道份额,苏宁占比23.8%,而国美仅为5.3%。

(图片来源:全国家用电器工业信息中心)

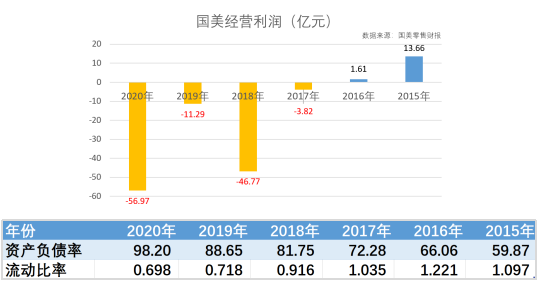

受经营影响,国美这些年来在财务方面的压力也很大。2020年亏损56.97亿元,这已经是国美连续四年亏损了,而利润降低的同时,负债率却在持续走高。

2020年国美零售的资产负债率已经高达98.2%,这是一个什么概念呢?2020年底银行业的平均资产负债率也才91.67%,国美的杠杆率已经比金融机构还高了。

另外国美的流动比率2020年仅为0.698,也就是说国美零售的流动资产偿还不了流动负债,要么赶紧盈利,要么继续融资。

(数据来源:同花顺财经)

财务压力迫使国美加快转型,这样我们就很容易理解为什么黄光裕“将力争用未来18个月的时间,使企业恢复原有的市场地位”。对国美零售来说,这是一场必须速战速赢的战斗。

二、国美留给黄光裕的弹药有哪些?

众所周知国内零售业早已是红海一片,倒在其中的企业多不胜数。如今黄光裕回归,整个市场都为之一振,国美守了多年的家业,财务承压已久,市场份额节节倒退,到底还有哪些弹药可以让黄光裕打这一场新零售的硬仗呢?

第一,国美最稳固的基本盘是大量的实体门店。2020年底国美零售拥有超过3400家实体门店,会员数量高达1亿元,社群数量近100万。新零售时代对线下体验有较高的要求,也是后来者难以进入的领域,因此这3400家门店将成为黄光裕最重要的弹药。

2020年在疫情影响下,国美仍然实现全年新开县域店1034家,对下沉市场的布局将是其通过新零售转型的希望。

第二,国美多年来打造的供应链是主要支撑。国美起初主要靠的是家电销售,在各个家电领域都有供应商,同时也掌握了家电销售的动态市场信息。

通过逐步与供应商实现信息共享,国美打造了外部供应商信息流共享平台,这也是生产企业愿意参与进来的原因之一,同时也是吸引京东、拼多多参与合作的筹码。

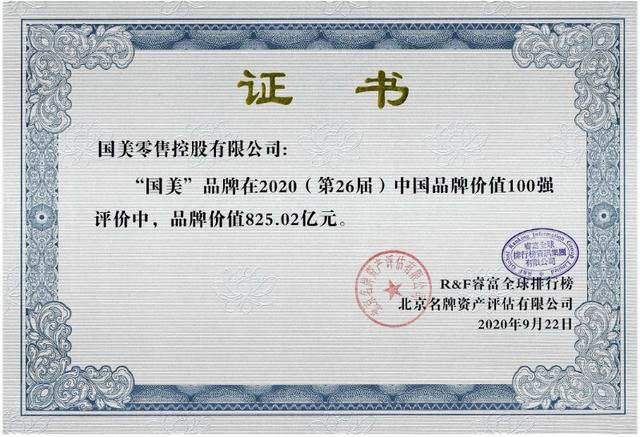

第三,国美长期积累的品牌号召力。国美零售在2020年获得第26届中国品牌价值100强,虽然说这个证书本身并不能给国美变现,但对于消费者来说却是一个零售业标杆。

国美进军线上零售,比其他同行企业在获客方面更容易,尤其是获得用户信赖方面,无形的品牌价值将更容易吸引中老年群体加入,而这一类群体反而是传统电商难以触及的。

(图片来源:睿富全球排行榜)

不过国美今年又将线上平台改成“真快乐”APP,不知是为了迎合“娱乐购”的战略重新塑造活跃的品牌形象还是如何,明显削弱了国美品牌对其产生的积极影响,该应用无论是画风还是名字都让人难以联想到电商。

(图片来源:国美官方)

看下来,国美这么多年真正留给黄光裕的子弹是全国范围的门店网络,3400多家线下门店与线上平台融合是众多电商难以企及的布局,因此国美也能吸引来各方的橄榄枝,不至于直接被市场抛弃。

三、剑指传统电商?合作是国美的出路

那么错过了电商发展黄金十年的国美,要如何凭借有限的弹药打这一场翻身仗呢?

在4月7日的电话会议中,国美透露了自己的战略规划,基本可以归纳为本地生活社群营销、线下门店导流线上平台、整合供应链进军全品类、加强物流与售后优势、大数据和云平台、商家共享共建平台。

这都是布局新零售的手段,剑指传统电商业务,而CEO方巍也毫不避讳地说到这是针对传统电商的痛点而推出的国美“家·生活”进一步的战略。

但是如今的国美能够和电商巨头们直接对抗吗?答案显然是不能的,所以国美的打法早已转向合作,通过扩大“朋友圈”,其与电商巨头的合作早已从营销策略深入到资本结构。

国美从线下的突破不会与传统电商产生直接对抗,甚至可以形成互相支撑的局面。黄光裕在谈到“与京东、拼多多等的竞争关系”时也表示,公司不排除与任何一方合作的可能性,并一直对合作持开放的心态。

首先,国美线下门店网络是电商平台们眼中的新零售优质资源。家电、电子、家装等产品对线下体验要求较高,例如随着智能家居时代的来临,消费者更愿意在品牌众多的卖场里体验对比。国美线下的城市展厅、商圈店、区域店、社区驿站分别满足了电商布局线下的不同需求。

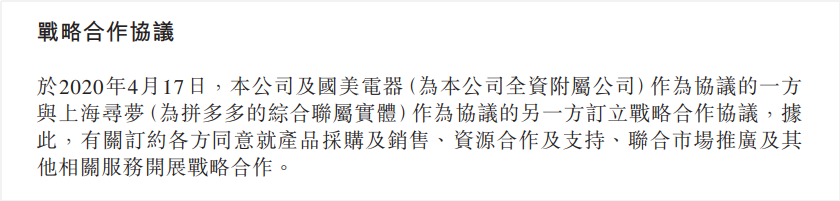

在实际行动方面,国美与拼多多去年就达成了战略合作,拼多多认购国美零售发行的2亿美元可转债,同时国美旗下的安迅物流与国美管家将为拼多多提供线下业务支撑。

(图片来源:国美零售公告)

(图片来源:国美零售公告)

同样有深度合作的还有京东,国美多年经营出的实体店网络在本地配送、安装、售后方面具备优势,这对于京东深入线下来说是一条捷径。

其次,国美布局全品类零售,需要在供应链方面与电商平台形成补充。

国美原有的供应链主要在家电领域,具有相当的话语权,以至于现在凡提家电卖场必有“国美家电”,但在全品类拓展方面,老对手苏宁易购盲目扩张带来的恶果给国美提了个醒,采取了多途径来控制成本。

为了快速布局全品类,其将通过招商+自营+定制的模式,建立全品类大采购平台,其中招商模式最为开放,相对成本更低。

而想要在自营与定制方面迅速增加非家电类SKU,国美就需要寻求电商平台合作。因此无论是与拼多多还是京东的战略协议中,供应链联合采购都被写了进去,以降低在劣势供应链的采购成本。

当然,电商平台也对国美的家电类供应链很有兴趣,尤其是京东为了巩固家电销售领域的地位,将国美拉入平台必然能进一步扩大份额,而国美也早以官方旗舰形式入驻了京东等电商平台。

最后,国美尝试的“社交化”和“娱乐化”电商也只能通过外部合作实现。

2020年国美超两千场直播促进了二、三季度的交易回升,直播电商的崛起让国美看到了希望,不过这一次国美的确又慢了半步。

前面淘宝早已打造好了自己的直播电商业务,后面紧跟着抖音要做“兴趣电商”、快手电商也占据了市场份额,赛道早已拥挤不堪,没有内容基础和用户基础的国美难以靠自己突围。

社交电商的成功率更加渺茫,交友、购物资讯这些已经有小红书之类的平台了,而分享返利、社交裂变很可能触及到拼多多的用户群,手持2亿美元可转债的拼多多断然不会答应,国美目前的财务情况也烧不起补贴大战。

(图片来源:真快乐网站)

在这一领域,国美只能寻求与内容平台的合作,以自身供应链和配送物流优势,配合对方的用户与内容优势,达成共赢。

所以国美的合作理念已经体现在整个战略布局中,除了与电商平台合作,还开放自身平台与商家合作,可以说国美目前的出路是合作,而非对抗。

结语

国美作为国内零售业曾经的标杆,一度让同行难以望其项背,但是走过三十余载风雨的国美却在持续地经历着转型痛苦,甚至陷入了自救的境地。

此时开放包容的国美与当年同格力互怼的国美形成了鲜明的对比,想要通过与各方合作来实现这场自救。

如今黄光裕低调归来,错过了电商十年的他立下了18个月的“军令状”,迫切地要让国美回到原有的市场地位,然而面对瞬息万变的市场,他还能带着国美打一场漂亮的翻身仗吗?国美这一次的转型能够及时完成吗?