![]()

深眸财经

深眸财经哈啰有行业第一的两轮共享业务引流,但美团则有外卖业务。从频次上看,外卖的消费频次还高于共享单车。两者竞争,哈啰出行天然处于劣势。

作者:史蒂芬 原创:财经小锄头(chutou0325)

戴威没有同意。 三个月之后,阿里投资哈啰单车,亲自入局共享单车赛道。 2019年4月,ofo运营主体之一北京拜克洛克科技有限公司作为被申请人出现在全国企业破产重整案件信息网上。案件办理时间是当年3月25日,办理法院则是北京海淀区人民法院。 风光一时的ofo押金至2020年还有1600多万用户尚未归还,没有人知道已转型电商平台的它还要用多长时间才能还清欠用户的押金。 当年“倒下的鲸鱼”ofo,也养起来了一条“小鱼”。上周,哈啰出行向在美国递交了招股书。摩拜和ofo两个从前遍布大街小巷的共享单车品牌,如今走的走散的散,或者是被收编的。当年如喽罗一般的哈啰出行,能否扛起共享单车的大旗呢?

哈啰共享单车可以赚钱,但不多

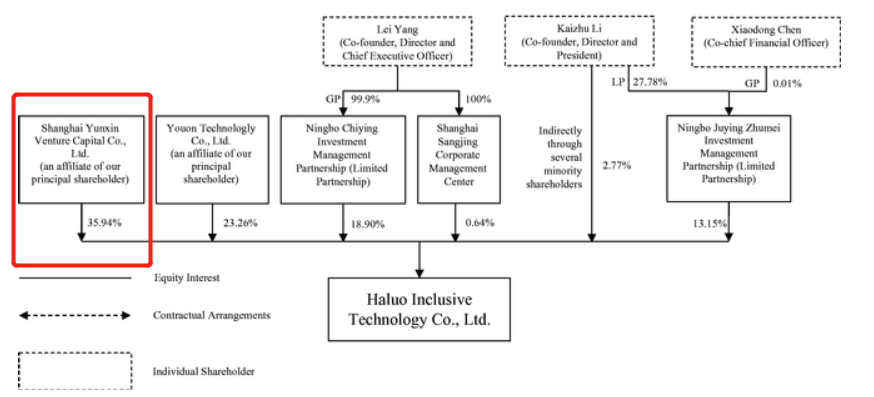

阿里投资哈啰单车之后,“哈啰”便一直躺在支付宝的首页,为其小程序导入来自支付宝的流量。上市之前,蚂蚁集团旗下的上海云鑫创业投资有限公司(法代井贤栋)持有哈啰出行36%的股权,是哈啰出行的第一大股东。

(图源:招股书)

但是在公开场合,公司创始人兼CEO杨磊一直强调自己是一家独立的公司,不是蚂蚁集团的“附庸”。

独立的哈啰,也总想搞些不一样的东西,它想从共享单车出行服务供应商转型为本地服务的供应商——就是现在美团的模样。

从招股书看,哈啰的共享单车业务,至少没有亏钱。

哈啰出行旗下有三大业务,共享两轮服务、顺风车及其他。按出行次数计算,哈啰是2020年最大的两轮服务供应商。按成交金额计算,哈啰则是去年第二大顺风车服务供应商(第一大是在香港递表的嘀嗒出行)。

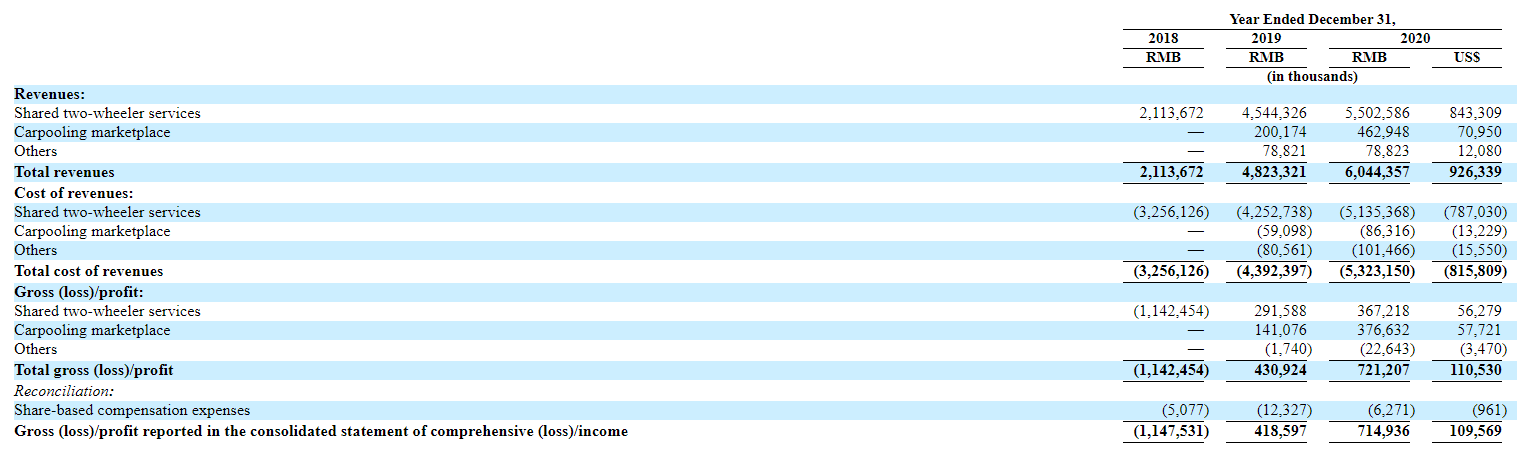

按收入计算,2020年哈啰共享两轮、顺风车和其他业务的收入分别是55亿元,4.6亿元及7882万元,贡献的毛利分别是3.7亿元,3.8亿元及-2264万元,前两大业务的毛利率是6.7%及83%。

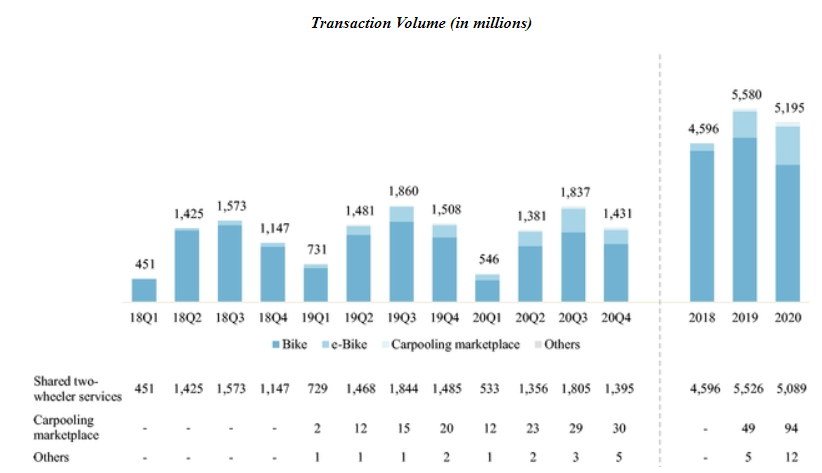

哈啰共享两轮服务主要包括两方面,共享单车和电驴的租赁。2020年,哈啰提供的共享单车服务次数和电驴服务次数分别是40亿次和11亿次。共享两轮服务对应的成本包括单车和电驴折旧、运营和维修人员劳务成本、维修及维护费用、换电费用以及云服务费用等。

顺风车服务成本主要有司机背景调查费用及支付平台抽取的交易费用。

对比哈啰顺风车两大主要业务,可以发现两轮出行业务,无论是单车也好,电驴也好,因为先要有资产投入,赚钱并不容易。而顺风车业务本就是出行业务中赚钱最容易的子业务,平台作为信息撮合商并不需要前期投入,即可从成交金额抽取佣金。

(图源:招股书)

哈啰的共享单车能赚多少钱,取决于两个因素:用户数量和单用户贡献收入(以及服务单价)。

服务单价方面,哈啰招股书没有给出共享单车/电驴每单服务的收费,但从APP可以看到zai哈啰单车现在的收费是1.5元/30分钟(买卡更划算)。从现行收费来看,哈啰单车业务很难再有提价的空间。如果价格再往上提的话,哈啰单车的租赁价格基本就与公交车相仿了。

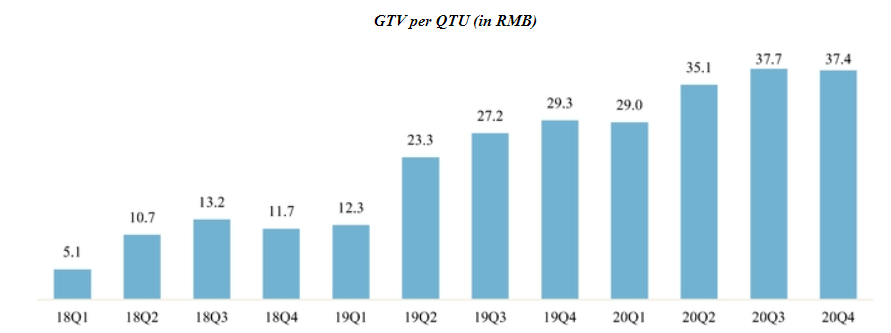

单用户贡献收入方面,哈啰出行的每名季度交易用户(季内至少使用哈啰服务一次的账户)贡献的交易额从20年第二季开始增幅放缓,去年第三、第四季分别是37.7元及37.4元(第四季下降有冬天天气影响因素)。

从出行次数看,哈啰的共享两轮服务已经做到行业第一。现在哈啰在国内未覆盖到的地区不多,单车用户增长将会逐渐见顶。

(图源:招股书)

总结而言,共享单车行业经历了上半场摩拜、ofo亏钱抢市场的恶性竞争之后,现在再经“幸存玩家”哈啰提价,终于可以赚钱了——但也仅仅是能赚一点钱而已。公司共享两轮服务低至6.7%的毛利率几乎决定了它在扣减了经营费用之后就很难可以赚到钱了。

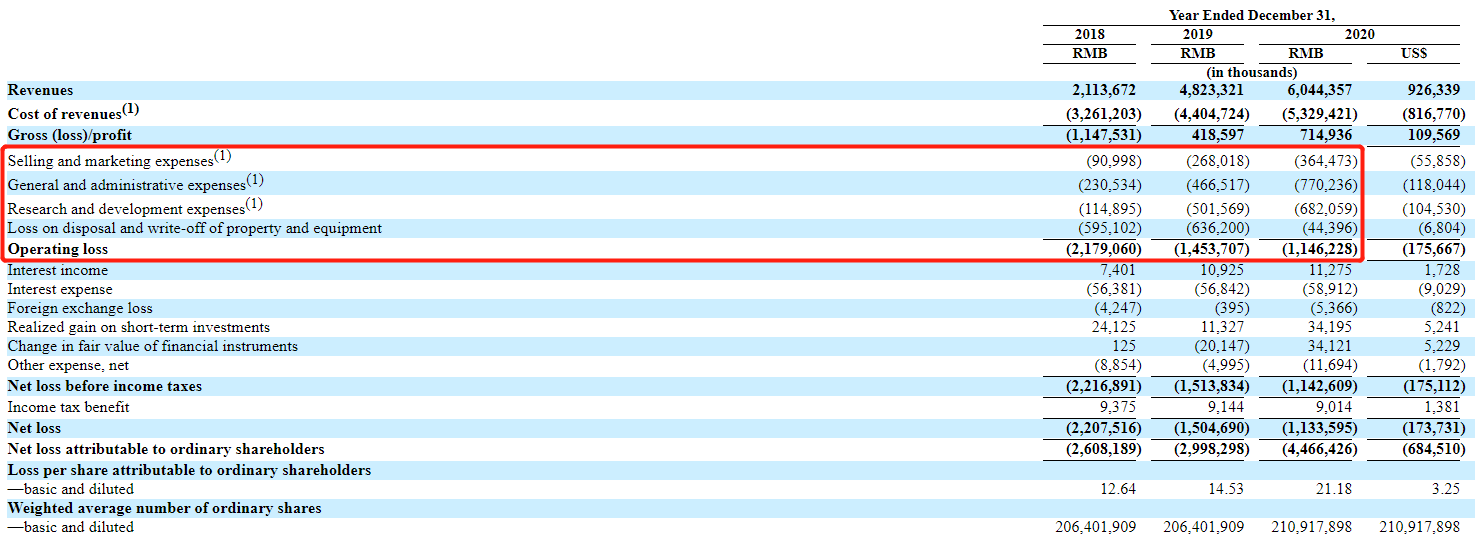

事实就是,在计上了经营费用和处理物业及设备亏损(主要是淘汰旧单车/电驴和失联的单车/电驴)之后,哈啰出行经营过去年年都在亏损。2019年公司经营亏损14.5亿元,2020年则亏损11.5亿元。

(图源:招股书)

“共享单车亏钱”其实是个老生常谈的问题。哈啰只证明共享单车不会亏钱,但还未证明它有很大的利润空间。

有人就说了,高频的共享单车只是一个流量的入口,本来就不怎么赚钱,规模效应还得看哈啰的其他业务。而哈啰出行的目标是再造一个美团,美团的外卖业务也不怎么赚钱。

但哈啰真的会是下一个美团吗?

哈啰有飞轮效应?

在共享单车终于赚钱之后,哈啰也提出了自己的“飞轮效应”理论:

第一步,哈啰提供共享两轮服务,积累初期用户基数(现在已经基本达到目标);

第二步,哈啰提供其他出行服务,即现在的顺风车业务,积累更多用户;

第三步,哈啰将服务扩张到更多本地服务领域——下一个美团呼之欲出。

(图源:招股书)

理想很美好。哈啰出行目前已经的开始提供电摩托销售、换电以及试行网约车、酒店预定、送货等服务。

(图源:哈啰APP)

现实可能很骨感。虽然成交金额看,哈啰出行的顺风车和本地服务均还有巨大增长空间,公司去年顺风车和其他服务成交额仅分别只有9400万元和1200万元,仅处于起步期,但一旦公司这两项业务上了规模,哈啰将要分别和行业的头部玩家竞争。

(图源:招股书)

在顺风车领域,去年哈啰出行是行业第二(按成交金额计算)。但在这个行业除了龙头嘀嗒出行,还有已经恢复顺风车业务、有先发优势的滴滴。哈啰与两者竞争均不占优势。

而在本地生活领域,从高频、低毛利率业务延伸到低频的哈啰将遇上更早就已从外卖业务扩张而来的美团,还有酒店预定等垂直领域的头部玩家,如携程等。美团在收编了摩拜之后,和向本地生活拓展的哈啰业务将有极大重合,两者不免有终极一战。

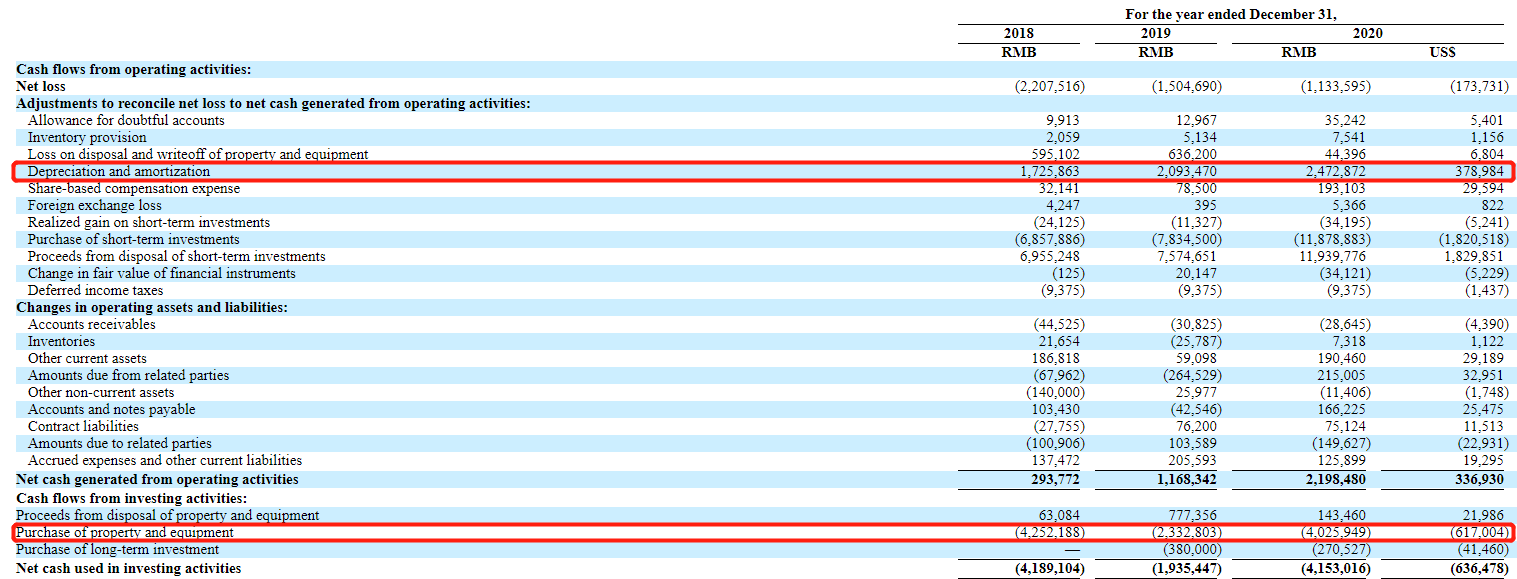

结果可能两公司再重复一次过去的本地生活服务补贴大战,比拼谁的现金比较多。2020年的哈啰经营现金流量在不计单车/电驴的摊销和折旧等因素外,还净流入了22亿元,但同期投资活动因为需要采购新的单车/电动自行车又流出现金41.53亿元。哈啰的现金流仍依赖外部融资,而美团已经是成熟自己可以生钱的公司了。

(图源:招股书)

哈啰有行业第一的两轮共享业务引流,但美团则有外卖业务。从频次上看,外卖的消费频次还高于共享单车。两者竞争,哈啰出行天然处于劣势。

可能会有人说,哈啰出行背后不是还有蚂蚁集团支持么——但阿里的饿了么都无法竞争过美团,它参股的“独立公司”哈啰出行有什么把握可以在美团眼底下再造一个美团呢?

或者对于美团来说,现在的哈啰出行根本不在它的视线范围内。2020年,哈啰交易用户加起来不到3.7亿,提供两轮出行服务次数是61亿次,而同年美团年度交易用户数是5.1亿,外卖单数破100亿。

(图源:招股书)

有行业巨头在前,哈啰的“飞轮”可能转不起来。

哈啰出行,除了理想还有什么?

和戴威的ofo相比,哈啰出行是成功的。因为它生于行业的冷静期,也较好地控制了共享单车业务的成本非费用,没像戴威当年一样,不计成本地优惠用户,将融资回来的钱在成都租最贵、位于春熙路写字楼,在办公室装上奢华的落地窗。

哈啰出行的共享自行车起码赚钱了,打脸了外界关于共享单车不赚钱的质疑。但过去“共享单车引流发展其他业务”的猜想,哈啰还没能证明。

理想中的哈啰单车,想在未来开动飞轮,成为下一个美团。然而从公司现在业务构成来看,哈啰可以是共享两轮服务和顺风车服务供应商,但绝非本地服务供应商。

即便有蚂蚁集团扶持,各方面仍处于起步阶段的哈啰出行要成为下一个美团,依然很困难。