![]()

壹娱观察

壹娱观察原本上市是要为更凶残的竞争及时补充弹药,如今半途而废,被牵一发动全身的喜马拉雅或许需要考虑下向某位巨头抛出橄榄枝了。

文/大娱乐家

何时上市,一直是被视为国内“耳朵经济”龙头的喜马拉雅需要面对的大考,尤其是在体量更小的荔枝早早登陆美股之后,压力更是不断累积。

终于在今年5月喜马拉雅首次公开了其上市招股书,寻求在纽约证券交易所上市。

不过其上市之路如今遭遇巨大波折,由于近期突然密集出台的监管政策,根据《金融时报》与《财新》的说法,喜马拉雅与Keep、哈罗单车等公司都已经取消了近期赴美IPO的计划。

对于喜马拉雅来说,其或许要曾经抱有一丝幻想,因为根据路透社5月底的报道,监管部门就曾向喜马拉雅施压,要公司放弃美国上市计划,转而选择在香港挂牌。

图源:网络

而现在,原本还需要考虑如何对美国投资者讲述所谓“耳朵经济”故事的喜马拉雅,或许急需考虑的问题是上哪再去找到一笔体量接近10亿美元的资金,才能在三年亏损超过20亿的情况下,继续保持其行业领头羊的地位。

更为重要的是,喜马拉雅在长音频市场的地位本身并不算稳固,同行中的蜻蜓FM、荔枝依然紧追不舍,更可怕的则是作为战略投资者的腾讯、阅文自身也在大力投入长音频市场,而像是快手、字节跳动等短视频巨头同样不肯放弃这块“苍蝇肉”。

原本上市是要为更凶残的竞争及时补充弹药,如今半途而废,被牵一发动全身的喜马拉雅或许需要考虑下向某位巨头抛出橄榄枝了。

内容成本与营销花掉9成营收,

烧钱获客何时是头

外界一向认为视频流媒体们的内容成本过于畸形,是导致这些平台迟迟无法盈利的关键。

但只要眼界稍微放开一些,就会发现但凡想通过卖内容给用户,内容成本这一项成本事实上是很难降下去的,如何去取得其中的平衡才是难点。

如果看看长音频流媒体们的日子,就会发现爱优腾起码光靠内容本身就足够吸引到用户花钱。

但对于长音频来说,现在除了大把烧钱形成内容护城河之外,还得靠营销获客这另一个烧钱无底洞来维系增长。

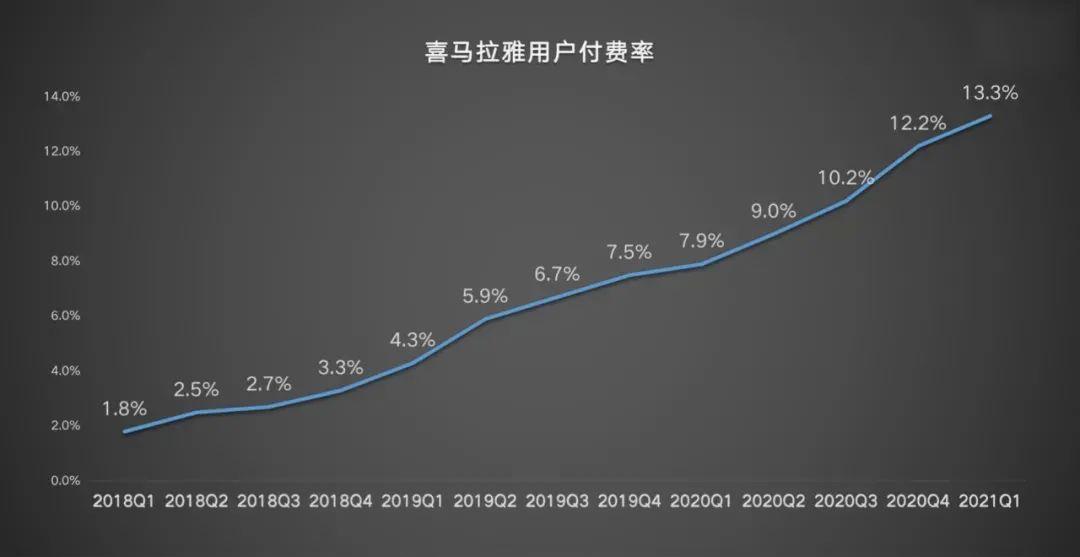

根据喜马拉雅的招股书显示,截至2021年一季度,喜马拉雅月活跃用户达2.5亿,其中移动端月活用户为1.04亿,剩余1.46亿用户来自于IoT及其他第三方开放平台。同期,喜马拉雅平均月活跃移动端付费用户为1390万,付费率仅有13.3%。

喜马拉雅 招股书

光看用户规模的确无愧是长音频平台的龙头,根据荔枝财报,其2021年第一季度移动端月活达到5970万,月均付费用户数仅仅47.5万人。

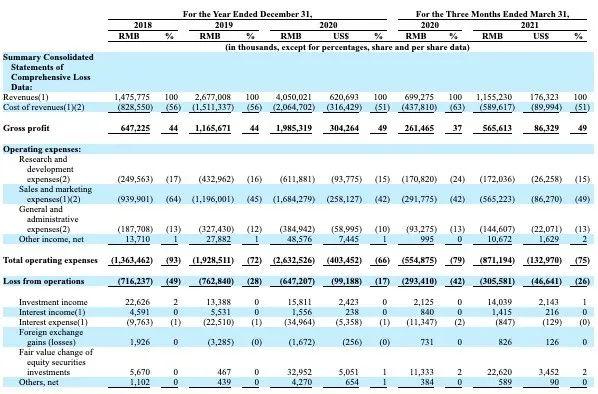

不过具体到财务数据上,喜马拉雅就显得有些底气不足了。招股书显示,2018年-2020年喜马拉雅的收入分别为14.8亿元、26.8亿元、40.5亿元,同期净亏损分别为7.7亿元、7.7亿元、6.1亿元,累计亏损超21亿元。

尽管营收与用户都逐年保持大幅增长,但从2018年以来,喜马拉雅付出的收入成本均在50%以上。居高不下的内容成本与营销成本是造成喜马拉雅连续亏损的主因,其中,内容成本包括内容创作者的分成与购买版权的费用。

因为喜马拉雅平台在内容上走的是大而全模式,PGC、PUGC与UGC几乎都不放过,该公司之前宣布已与140多家出版社、包括网文巨头阅文集团在内的内容机构以及多位文化名人签约合作,这就导致了大部分营收不是支付了原创内容、大量版权内容或是成为了与内容创作者的内容分成。

以2020年为例,喜马拉雅全年营收40.5亿元,其中收入成本达20.6亿元,平台上超16万内容创作者及第三方IP版权方获得了约13亿元的收入分成,这笔成本同比增长43.9%。

喜马拉雅 招股书

前面提到了,主打内容供给的平台内容成本高其实无可厚非,毕竟这是平台安身立命的根基。

但对喜马拉雅来说,最大的问题其实更在于其过于高昂的营销获客成本。

2020年,喜马拉雅在营销上的支出,达到了16.8亿元,同比增加了40%。烧钱换营收的互联网公司传统增长模式依然在喜马拉雅这里上演,甚至可以说喜马拉雅的营销投入已经可以比肩很多热衷烧钱获客的在线教育机构,其月活用户数从2018年一季度的7300万到如今的2.5亿,与其说是在内容上有什么独特之处,很大程度上其实要归功于不遗余力的营销拉新。

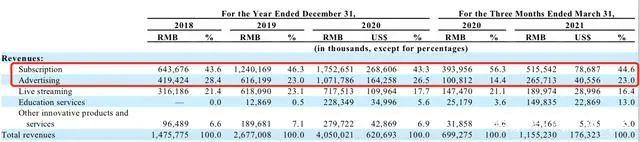

从收入构成来看,喜马拉雅也的确更像是标准的音频流媒体平台,用户订阅收入收入是其营收大头。在2020年40.5亿元的营收数据中,付费订阅贡献了17亿元的收入,广告和直播业务分别贡献了10.7亿元和7.2亿元营收,广告收入的增速高达73.9%;教育服务、其他创新产品和服务营收分别为2.3亿元和2.8亿元。

但也像所有国内的订阅付费平台一样,付费率低下始终是一个老大难的问题。在2021年一季度,喜马拉雅的用户付费率才终于上了两位数达到了13.3%,比起2018年同期的1.8%和2019年的4.3%,2020年的7.9%,均有所增长。

图源:开菠萝财经

简单计算一下便不能看出,单是2020年,喜马拉雅光是在内容与营销的成本开销就占据了全年营收的9成以上,在这种情况下,想要盈利无疑是天方夜谭。

2021年第一季度喜马拉雅单季经营亏损就高达3亿,经营亏损率更是在2020年下降到17%后再次重新扩大到了26%。

通过烧钱的方式的确让喜马拉雅在三年内脱颖而出,起码在用户规模上足以碾压荔枝和蜻蜓FM等直接对手。问题在于这种“我拿青春赌明天”的增长模式,一方面需要其真正能够实现近乎行业垄断的短期目标,另一方面则需要依靠连续不断的融资来维持扩张速度。

就前者而言,其实喜马拉雅与排在身后的荔枝完全处在不同的赛道上,后者的营收主要源于直播收入及用户打赏,虽然单一但却足够高效,财报数据显示,2019年四季度到2020年三季度,荔枝FM每季度的ARPU都维持在1200元左右,这一数字就算与腾讯音乐的社交用户ARPU对比也相当可观。

而截至2019年10月,喜马拉雅月ARPU为58元,在招股书中喜马拉雅自己也坦言,如果无法持续吸引和留存用户,并提高增加用户的付费,公司业务前景可能会受到重大影响。

内容护城河被不断削弱,

巨头角力恐成炮灰

对于主打用户订阅的流媒体平台来说,不论是音频还是视频,最终的竞争力其实还是在内容上,而早期依赖外部内容供给,到达某一个阶段始终会遭遇瓶颈。

要么是遇上内容方自己要做开始转型做订阅平台,不再对外出售版权,要么则是竞争加剧,版权价格不断上涨,导致入不敷出。

最终的结果就是平台需要开始自己做内容,Netflix、爱奇艺、Spotify、腾讯音乐等等其实最后都殊途同归。不管是靠多年独占合约签下顶级创作者,还是自建内容团队从零开始做起,“自己做内容”是任何订阅制流媒体都逃不开的宿命。

对喜马拉雅来说,这一问题其实更加突出,只不过因为长音频这一行业本身体量太小而长期被外界忽略罢了。

根据艾瑞咨询的报告显示,2020年长音频用户体量达到5.42亿,市场规模达到272.4亿元,增速为54.9%,要知道视频流媒体中光是爱奇艺一家去年的营收就到达了297亿。到2022年,国内长音频市场规模预计才能达到543.1亿元。

《2020年中国网络音频行业研究报告 》

对于喜马拉雅来说,版权纷争就跟上市传闻一样一直萦绕着它。4月26日,明白音乐娱乐集团创始人兼CEO王毅就对媒体表示,喜马拉雅平台未经许可便将旗下音乐作品和作曲者信息更改盗播。

不仅如此,《斗罗大陆》、《左耳》、《如懿传》等知名 IP 持有方都曾状告过喜马拉雅的侵权行为。天眼查数据显示,喜马拉雅涉及的侵权纠纷的法律诉讼,包括“著作权权属纠纷”、“著作权侵权纠纷”就多达一千多起。

依赖阅文等IP公司的IP输血已经不能算隐忧,而是摆在台面上实实在在的问题,喜马拉雅在招股说明书中表示,如果这些作者不再合作,将会是平台很大的风险所在。即便是战略投资方之一,喜马拉雅也很难确保阅文旗下内容的长期独占性,因为后者自己也在发力有声阅读这一品类。

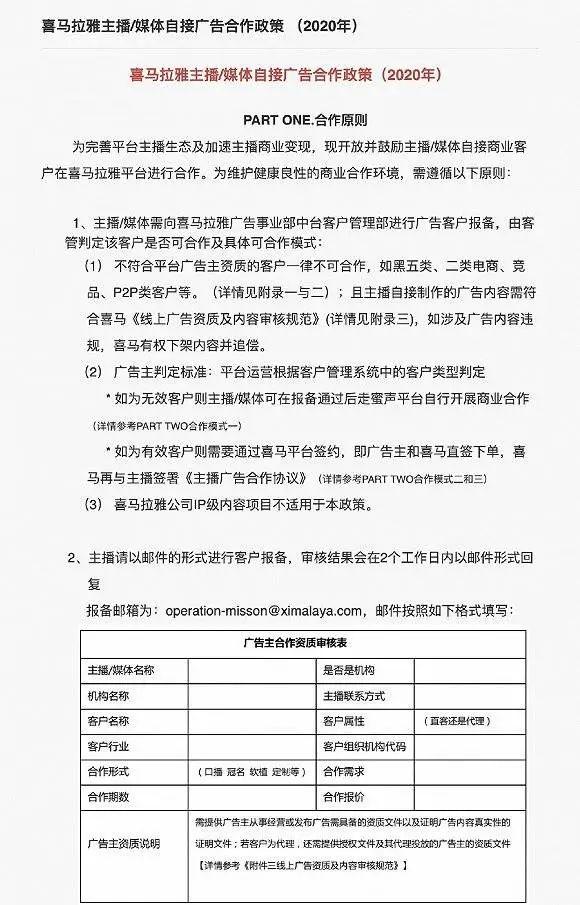

在播客这类PUGC内容上,喜马拉雅更是一度成为了众矢之的,去年6月部分主播反映通过喜马拉雅站内信收到一个题为《喜马拉雅主播/媒体自接广告合作政策(2020年)》的文件,要求所有平台内容创作者应在发布广告前,向喜马拉雅报备广告客户信息、广告报价等敏感信息,如果主播与广告主“绕过平台私自合作”,重则将面临节目下架,永久封号的惩罚。

《喜马拉雅主播/媒体自接广告合作政策(2020年)》

虽然这一文件随后便被喜马拉雅官方删除,依然能够看出喜马拉雅对于内容变现的焦急,然而这种试图完全控制内容变现渠道的方式则造成了实质性伤害,因为如今的播客平台不是太少反而是太多。

更可怕的是即便长音频从账面来看是如此之狭窄的赛道,在喜马拉雅、荔枝、蜻蜓FM等业内垂直公司尚无法并肩前进的时候,巨头们更是纷纷亲自下场。

去年4月,腾讯音乐上线“酷我畅听”独立APP,今年1月全资收购懒人听书,将其作为腾讯音乐长音频战略的主力部队。之后更是进一步将酷我畅听与懒人听书合并为 “懒人畅听”,根据腾讯音乐自己的说法,其长音频业务在去年年底月活跃用户数就已突破1亿,而今年第一季度喜马拉雅在移动端的月活跃用户也刚过1亿而已。

还不仅仅只是腾讯,去年6月,字节跳动正式推出了网文听书产品 “番茄畅听” App,对接旗下番茄小说中的正版 IP。9月,网易云音乐上线 “声之剧场”,下血本推出430多部热门 IP 改编的广播剧与有声书,并首创 “声画同频” 模式,并且转头也正式宣布要登陆港股进行IPO。

去年11月,就连快手都上线了自己的播客App“皮艇” ,正式进军长音频市场。甚至连百度都突然想起了自己还是一家互联网公司,也做了一款名为“随音”的播客客户端,进入这一大家都还完全不知道怎么盈利的领域搅和一番。而很早就被B站收购的猫耳FM,目前已拥有成熟稳定的广播剧资源,B站也通过专门划分出音频专区逐渐加码在线音频。

这种群雄环伺的局面,因为门框明显偏低,可以说比前几年的视频流媒体竞争更为惨烈。

《2020上半年中国在线音频市场研究报告》

对腾讯、字节或者快手而言,投入不用太大便可以在账面上实现不算难看的用户数量,但岂不知对于喜马拉雅们来说,巨头抖落的一粒灰,在它们头上便成了一座跨不过的高山。

这也是为什么喜马拉雅要在招股书中不断强调IoT与智能终端,希望以此作为另一个“新故事”的开篇,毕竟Spotify也都开始自己做硬件了。

喜马拉雅表示会将IPO募集资金的30%用于提升下一代技术、人工智能和大数据能力,加码全场景生态布局,着眼于IoT与车联网。尴尬的是,之前与喜马拉雅达成合作的百度、小米、华为等巨头如今都纷纷开始直接或间接的造车了,一旦最终各家要实现自身的软硬结合,这其中还能留给喜马拉雅多少位置呢?

当然,现在喜马拉雅似乎也不用再去考虑这些“故事”是否能打动美国投资者或规划这笔融资该怎么花了,要继续烧钱撑规模光靠账面上的5亿现金和16亿理财显然是不够的,如果不能尽快转战香港进行融资上市,喜马拉雅接下来要考虑的恐怕是上哪找钱活下去的现实问题了。