![]()

亲爱的数据

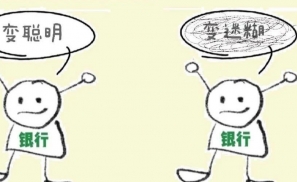

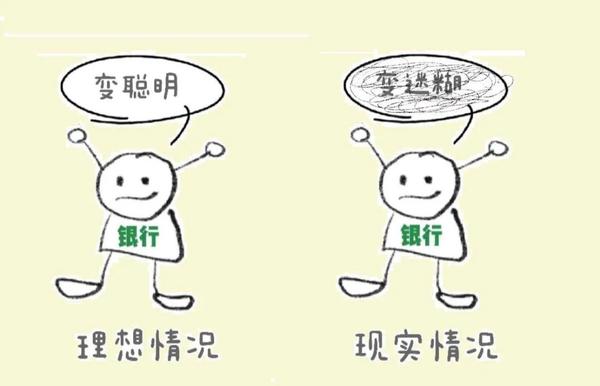

亲爱的数据银行可以变“聪明”,而银行的普遍状态是,变“迷糊”。

江湖里有了人工智能是喜事一桩。

人工智能模型上了线,大家都说,银行可以变“聪明”,而银行的普遍状态是,变“迷糊”。(下文的人工智能简称AI)

AI模型“上班”,带着“想干翻银行”的勇气出门。

AI模型“下班”,被银行干得服服的。

AI模型也有情绪,它只是不会发朋友圈罢了。

本文的AI模型上线是指,在IT开发环境用历史数据做模型(训练),然后把模型拿到生产进行上线(推理)。其他情况,暂不讨论。

更正式的说法是,通常的AI模型生产过程是,在训练端做模型开发,也就是模型训练或者叫线下开发。

然后把训练好的模型推送到推理端进行部署,然后进行模型服务也就是模型上线部署、发布与服务。

当走到AI模型上线这一步,金主爸爸对AI有一定认知,但是对“AI模型上线”这件事的复杂性认识不足,思想守旧。

故事的大部分素材,来源于采(吐)访(槽)。

采访人说,如果实名,就拉黑本文作者,名字是化名,资深售前张喵。

故事一开始,是这样的。

1

扯淡的AI技术?

一般来说,客(金)户(主)的财力和吼声的音量成正比,财力特别雄厚,那么吼声,也会特别大,比如,银行。

其实,银行也会根据资产规模分个大中小。

第一梯队,工农中交建。

第二梯队,股份商业银行。

第三梯队,城市商业银行。

·····

银行在落地人工智能项目的时候,往往有这么个镜头,客户爸爸拍桌一声怒吼:“就AI项目幺蛾子多,还能不能干?什么时候干好,什么时候给钱!再干不好就卷铺盖走人,钱也不给!”

客户一声怒吼,道出了AI科技公司的几种惨状。

作为炙手可热的“新技术”,为啥会这样?

不仅如此,很多知名的AI明星公司(技术提供厂商)扎紧裤腰带,精打细算,开始考核销售团队利润率。

张喵售前坦言:

“金额100万的项目,预付款只有10万,软件验收条款一大堆。干着干着项目就超期了,干着干着,利润就见底了。”

银行考核乙方技术团队,那是相当有一套的。

AI公司,干着干着就亏本了。

不少IPO中止的AI明星公司,虽然不是只服务银行,但对此也应该深有体会。

AI模型落地早期,小白银行(没有任何懂AI的技术团队)能接受“不确定性”这个新鲜事物,但是,这个“不确定”是有条件的。

一般说来,客户会根据业务实际情况建立一个“基线”,然后拟定一个提升所要达到的标准,比如准确率达到多少,覆盖率达到多少,“达到”即满意,也就是可以“验收”。

这里的“基线”可能是百分比,也可能是数字,根据业务情况不同而不同。

但毕竟,新技术是有空子可钻的。

比如有些公司把AI模型做得很漂亮,但是,智能化大生产的时候达不到事先承诺的“成绩”,再和客户扯皮。

这里,我揭秘一下AI厂商骚操作,也就是扯皮的重(下)要(作)手段:

拉低客户预期。

2021年,不是 AI厂商出门做生意的第一年。

很多情况下,“AI厂商”是知道结果的,但并不会和客户说清楚。

举个最最浅显的例子,某AI厂商做AI模型在历史数据下做得很好,但AI模型本身泛化性不好,导致上线后效果急剧下降。

一场悲剧,即将发生。

责任心强的AI厂商会积极投入,调整模型,为达到要求而努力。

反之,无责任心的AI厂商就开始扯皮,逼迫客户降低预期。

最后,客户妥协。

这种流氓AI厂商会活得好吗?一时不会都死光。

但是,这种骚操作可以拿到订单,客户受损,凄凄凉凉。

老实厂商,越来越难生存,吹牛厂商,糊弄,收钱,割韭菜,跑路。

长此以往,AI技术信用破产。

相信有的银行已经经历过那种“说的效果和实际效果完全不是一回事儿”的悲剧,一边看本文,一边默默地擦眼泪。

的确,漏屋偏逢连夜雨,数据中台、数智平台、智慧大脑等营销术语,徒然增加了沟通成本。

数据科学、统计学、机器学习、非结构化数据等富有知识感的词汇,也来捣乱。

更有迁移学、强化学习、联邦学习、神经网络等包涵“学术背景”“专家风范”的用语,让人产生权威畏惧。

一时四下混沌,对技术路线的选择,不是“真假难辨“,而是是无从下手、无从选择。

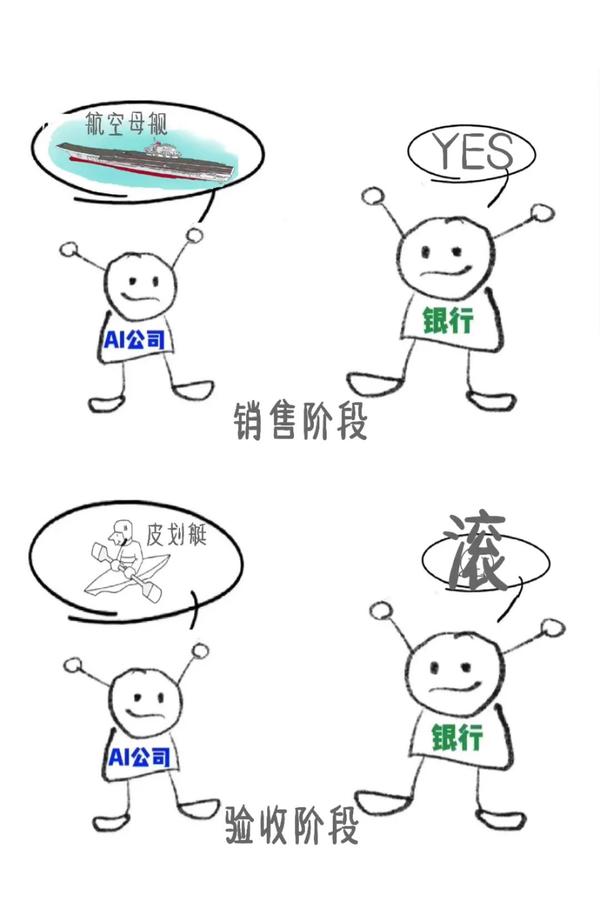

客户误以为他们能做到航空母舰,最后,交付了一只皮划艇。

这种是真假难辨。

总是有好有坏。

可悲的是,客户不懂AI产品,不学AI,更别提深入研究了。

可叹的是,金主对新技术没有敬畏心,还以为自己老一套玩得转。

无知者无畏的结果是,听信一些“虚假宣传”,走极端,要么认为人工智能无所不能,要么误认为人工智能是智障。呵呵。

张喵售前工作经验十来年,作为企业级软件产品解决方案的售前人员,练就了一身本事,对此也压力山大。

毕竟,这是人的问题,技术解决不了。

有一次,在某沿海城市,合作伙伴帮张喵售前约见到一位城商行领导。可惜,听完大概介绍,张喵售前心里凉了半截,需求不匹配。

在电梯里,实心儿的张喵售前嘴巴跑得比脑子还快,脱口而出:“这项目估计干不了。”

合作伙伴一听,瞬间翻脸,立刻口(M)吐(L)芬(G)芳(B),场面失控。

要不是电梯里空间狭小,腿脚伸展不开,搏击赛即将上演。

张喵售前反省:

“合作伙伴对银行爸爸也是跪式服务,可能受了不知多少的委屈,才有了见面的机会。一听机会没了,心态当场崩了。”

客户无法辨“忠奸”,一不小心把 “说实话”的公司排除在外,其结果就是成单之后,这些“虚假宣传”的公司无法实现承诺,甚至有的AI大品牌“店大欺客“,晾着客户,项目迟迟无法交付,最后烂尾。

很多银行对起诉是谨慎,因为执法的过程会曝光银行的“商业秘密”。

以前,甲方验收一个项目,达到“验收标准”,就交差。

银行交易系统,转账成功了,收工。

银行流程自动化,实现了,收工。

甚至,到了大数据那一波,把银行的数据集中起来,存好,算好,收工。

但是,到了AI就扯淡了。

2

丑陋的银行客户?

落后的观念、守旧的思想,傲慢的团队……对此,AI都无能为力。

这句话该写在教科书里。

整体看银行这类客户,要齐刷刷理解AI技术,可能还需要2到3年左右。

有些银行客户走在前列,有的则起步较晚,表现的问题也各不相同,但即便是那些AI探索多年的银行,也面临着诸多问题。

以前用算盘,现在用键盘。银行数字化转型和智能化演进有自己的节奏,智能最终是“标配“,谁也躲不了。

在没有AI之前,IT系统好多年了,有不少“奇葩”的历史遗留问题。

甚至,有人说IT系统就是:“能跑起来不出问题就行,别动,别改”。

银行是个传统生意,银行IT系统都是阶段性建设的,新的,旧的,各时期的技术剪裁拼接凑也是常见的。

银行的基础的技术支撑类系统复杂到让人一言难尽,更别说AI上线所需要的线上服务器环境、离线训练环境、数据库、存储系统,它们之间都有非常紧密的关系。

牵一发,而动全身。

比如,现如今,机器学习平台产品在银行有较好的落地场景,距离Gartner 首次定义数据科学和机器学习平台(2017年2月),已经过去了好几年。

“……一个具有凝聚力的软件应用程序,提供基本的融合各构件模块的能力,既可以创建各种数据科学的解决方案,又可以将这个解决方案集成到业务流程,及所涉及的周边基础设施和产品中去。”

这个说法,有点像《辞海》的风格,听上去挺万能的。但是,没有说 “什么万万不能”。

有时候知道“不能干什么”,比知道 “能干什么”,更重要。

“集成”牵出来了平台型AI软件大大有别于“传统IT软件”的一点:

它是个大组件,需要和银行现有系统有效融合,也就是上下游都得搞得定。

上游全面对接上游各式各样的数据和系统,下游为各种业务系统以及周边基础设施以及产品提供良好的AI服务。

左右逢源,你懂吧。

所以,AI模型上线“玩(策)法(略)”就五花八门了,一刀切的想法“很天真”。

AI模型:“我着急上线。”

IT系统:“回去等通知。”

通常,我们把和AI模型上线有关的环境,称之为AI的生产环境。

不同的生产环境,想大规模复现模型,并有相同的效果,是非常漫长的任务,甚至会耗费数月,半年时间。

模型上线,一方面得符合所有IT运维的要求,高可用,灾备、稳定性,性能等等。

另一方面,AI自己不要面子的吗?

要符合AI流程的一些东西。

银行,这种在数智化里跑得快的行业。

对于AI模型上线,一直存在无数问题。

你别不信,有些银行真的就是这样。

客气一点的说,就是每家银行所处的“时代”业不一样。

有的在秦朝吃土味烧烤,有的在宋朝吃东坡肘子。

那些被银行虐多了的AI厂商会说,AI模型部署有三种可能:

可能是集中部署统一提供服务,

可能是远端部署,

可能是边缘部署。

集中部署统一提供模型服务,那可能会出现一个模型真正触达要服务的业务端,流转好几个系统和网关,中间就会产生特别多的“麻烦”。

仅靠远端,仅靠边缘部署,灵活性又不够,比如模型调整和优化就没办法有效实施。

银行高管吐槽:我一看到AI的项目,就往后排期。

执行团队瑟瑟发抖,雷公雷母随机抽取一个幸运观众,最好别是自己。

但是,有的节奏慢,场景罕见、长尾场景、、费用有限、试错成本不能高、领导忍耐力有限。

能不能避免踩雷,坐等AI产品彻底成熟?

醒一醒吧。

AI模型“轻松”上线仅仅是一个技术问题吗?

显然不是。

AI模型从实验室走出来,迈着六亲不认的步伐。

但是,到了企业里,生产中,尊严被按在地上摩擦。

AI模型上线,这是一个成熟的AI平台公司面临的问题.

有些机器学习平台产品,没有人用,就快挂掉了,“死前”还没有遇到这个痛点。

第一,AI模型上线和数据、工具、流程等关键点,同时迭代创新难不难?

第二,AI模型承载业务,银行业务是一个饱含创造力的事情。业务创新难不难?

所以,别妄想AI模型上线的产品100%成熟了,一切就省力了,创造力“永不休眠”。

3

正道的光

初期,家家银行都会面临模型落地生产困难的问题,谁也逃不掉。

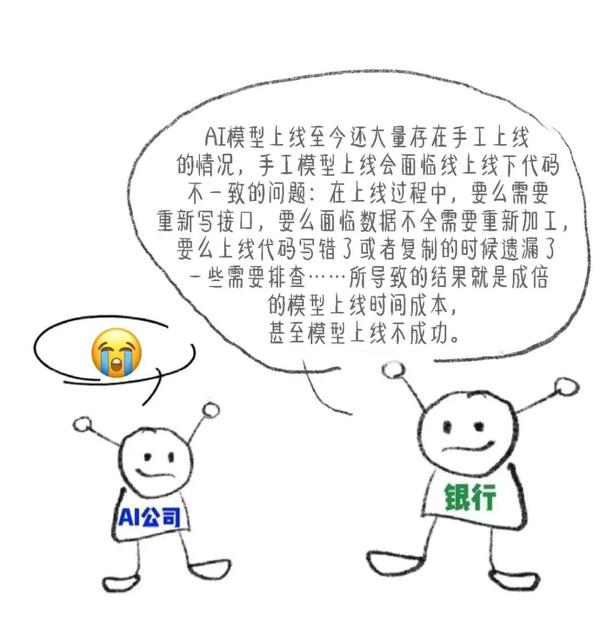

AI模型手工上线过程十分复杂,你别不信,我给你再列几个,每个都让人浑身难受。

开发过程单一,算法、环境、模型、版本等管理混乱,无法协作开发,上线模型无法有效监控,软硬件资源管控缺失,上线模型模型效果衰减后的优化升级工作困难等等。

因此,“老三样”建模手段已经无法有效支撑建模和模型上线和运维。

哪三样?

第一,传统的作坊式的手工建模。

第二,早期BI系统提供的简单建模。

第三,不考虑系统,孤立建模。

劳资钱多,花钱砸团队AI科学家团队的规模能“铲除”问题吗?

恭喜你,答案是,不能。

一是成本奇高,让人力资源负责人给你拿一份人工智能科学家薪酬报告,看看年薪中位数,清醒一下。

二是原有的人才得不到良好的发展,滋生团队内部消极学习的风气。

某些银行,完全不懂数字化转型是啥,还蜜汁自信:“我不懂你说的机器人在学习是什么,也不想懂”。

不要讥讽别人的无能,因为这不能取代我们对自身的反思。

当然,这类型的客户的数量也在日益变少,尤其是进入银行科技规划的预算项目,招标的时候指名道姓“机器学习”“人工智能”“深度学习”。

银行软件开发部门的领导,表面上,工作经验二十几年,手握重金,底气十足。

私下里,焦虑得要死,每年投入以亿计,数智化结果在哪?

银行是和数(金)字(钱)打交道的生意,刚需就是要对数据多分析,才能赚更多钱,分析数据也意味着消耗更多人力资源。

爱情不是独角戏,用好新技术,需要双方的努力。

真正努力的银行应该怎么做?

想通了,就会将新老人才组织在一起工作(开发作业),把数据工程师和银行业务人员迅速转化为专家。

真正努力的AI技术提供商应该怎么做?

狠狠心,玩命打磨产品,市面上所有要求的格式全套提供,所有的硬件和技术架构上做开放性支持。

为什么这么做才是正途?

因为产品化降低工程施工成本。

否则,就是永无宁日的量身剪裁,跪式服务。

在To B服务里,偏场景的定制化开发是避免不了的。但是,没有产品化,AI公司就是个装修施工队,哪里施工哪里去。AI公司商业模式就是吹牛皮,哪里韭菜多,哪里去。本质更像人力外包公司,高端人才的人力外包。

只有西红柿首富会说:“这个项目,我王多鱼,投了。”

一位AI大神曾当面告诉我:“早期,我们对于AI的激动,激动于AI算法改变了世界。这肯定有对的成分,但AI落地也不那么容易。很多人都把AI的落地看成一件算法改变世界的事情,而今,我把它看成一个架构升级的事情。”

(完)