![]()

墨腾创投

墨腾创投社交电商=社交关系+电商?

在我们之前发布的印尼电商报告第二部分中,我们为大家分析了包括移动支付、电商物流、电商代运营在内的印尼电商生态。

今天墨腾正式发布印尼电商报告第三部分:社交电商和跨境(Part 3:Social commerce and cross border development)

在印尼电报第三部分中,我们将着重解读印尼社交电商以及跨境电商的发展。至此,一共三个部分四份文件接近200页的2021印尼电商报告已全部完成并发布。

我们也将在8月20号举办一场线上活动,为大家解读印尼移动支付、电商物流、电商代运营、社交电商和跨境电商的发展。感兴趣的朋友请点击左下方原文链接通过Eventbrite报名参加。

社交电商=社交关系+电商?

社交电商的诞生可以说是电商模式发展到一定程度逐渐演变的必然结果。在各个国家也有着不同的表现形式,但其本质都是利用了社交属性(线上以及线下)为接触点,为电商平台提供大量的流量,以更低获客成本覆盖更多潜在的客户群。

一方面社交电商促进了现有电商用户在电商平台的消费,另一方面也可以通过社交属性接触到未开发的市场。

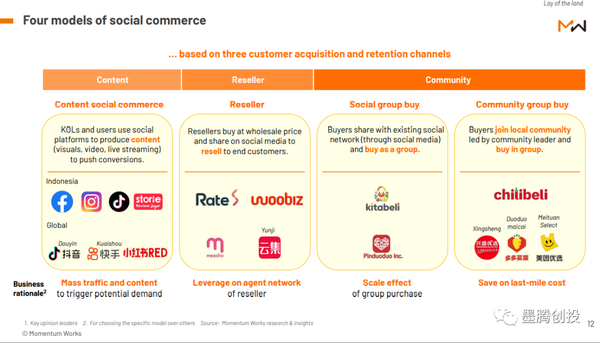

我们在报告中也归纳了四种社交电商模式,而这四种电商模式也都已经在印尼市场崭露头角。

1. 内容社交电商:通过各类网红以及用户在社交媒体/平台上产生的内容(图文、视频、直播)推动潜在的转换。国内的抖音和快手是内容社交电商的代表,在印尼,除了Facebook和Instagram一直在尝试如何做电商之外,TikTok也通过开设购物车、加强卖家培训等措施为在印尼电商市场大展拳脚做准备。

2. 分销模式:以云集商城为代表,通过分销/会员网络以批发价购买,再转售给用户。

3. 拼团模式: 与其他电商用户或是熟人的拼团,以远低于单独购买的特惠价格购买商品。拼多多、京东、淘宝都有类似的模式。

4. 社区团购:近两年走进大众视野里的社区团购,在过去一年多的时间里得到了大量资本的青睐。国内的互联网巨头几乎都下注进入这一领域,红杉印度等资本也在印尼投了Chilibeli这样的社区团购平台。

印尼的内容社交电商

首先要说明的是,社交电商对于印尼市场而言仍是一个较为新兴的模式,大多行业内的人士包括初创企业对于社交电商也都存在不同的理解。

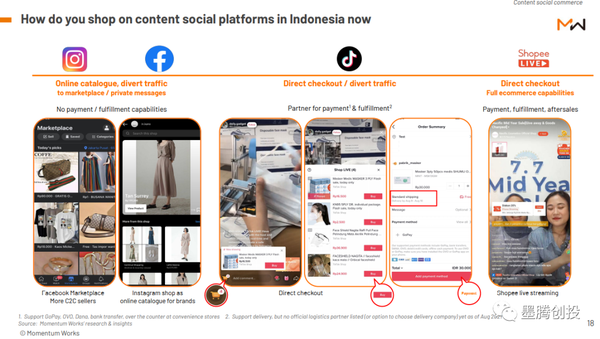

由于Facebook、Instagram、TikTok等社交媒体的存在,相比另外三种模式,内容社交电商在印尼的发展要更为活跃。目前在内容社交电商这一块,印尼主要存在以下三类玩家:

1. 有着巨大流量的社交媒体平台,例如Facebook和Instagram。

2. 以本地生活为主的为导向的社交电商平台,例如Storie。但是这类平台在印尼规模小,商业模式也并不成熟,远远达不到国内小红书的那样的种草效果。

3. 以TikTok为代表的视频/直播电商。

同时,包括Shopee在内的印尼各大电商平台也都纷纷推出了直播电商来吸引用户在其平台上停留更多的时间。

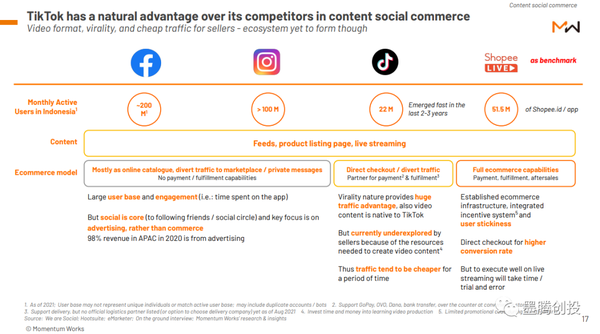

Facebook和Instagram是印度尼西亚最大的社交平台,分别拥有2 亿和1亿的月活用户,当然这应该也包括不少僵尸账号。但是,这两个拥有巨大流量的社交平台由于在电商生态上的先天缺陷一直发展缓慢。

TikTok从今年初开始一直在加强在印尼电商生态的布局,例如允许商家和用户在TikTok应用程序内部直接交易购买商品,打通支付和履约两端,逐渐建立自己的电商生态。

我们认为凭借着短视频和直播带来的巨大流量,加上中国社交电商的经验和TikTok团队一如既往本地化的战略执行,TikTok是有潜力成为印尼电商的搅局者的。社交电商带来的更高的转化率,也会帮助TikTok建立可观的电商用户数量、订单密度以及电商规模。

印尼的社区电商与分销

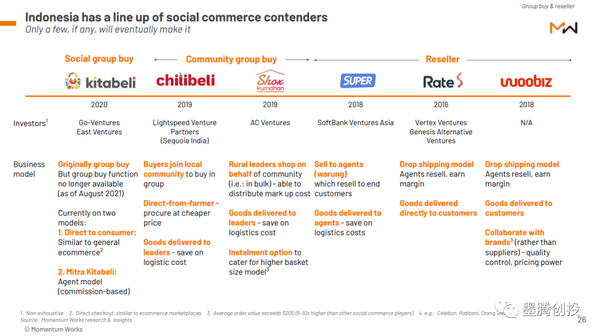

印尼独特的地理环境衍生出了独特的分销网络,这在一定程度上也决定了其社区电商发展的道路与国内有着诸多不同之处,就比如印尼是没有小区这一概念的,国内社区电商的团长这一概念在印尼的一些地区也被Rukun Tetangga这种类似于国内居委会的组织所替代。

我们也可以看到印尼不断有各类平台涌现进入电商分销模式以及社区团购领域。

社区电商平台在不同产品类别、供应链和目标人群等方面都有自己的亮点。一般来说当日达或者次日达是杂货配送类服务的标配,但是高效率的履约在印尼有着不小的挑战。而像Shox Rumahan则专注于深耕印尼下沉市场,并利用当地分销和组织网络提供极具竞争力的配送服务。

印尼跨境电商

2020 年跨境电商占印尼电商GMV的14%以上,约为45亿美元。虽然增速相比前年有所下降,但人们的购买频率越来越高,随之而来便是消费习惯的养成,这对于包括跨境在内的整体电商是一个利好。

并且跨境电商的交易也可以转移至B2B2C等其他形式完成,所以我们认为实际的跨境电商交易额很可能超过45亿美元。

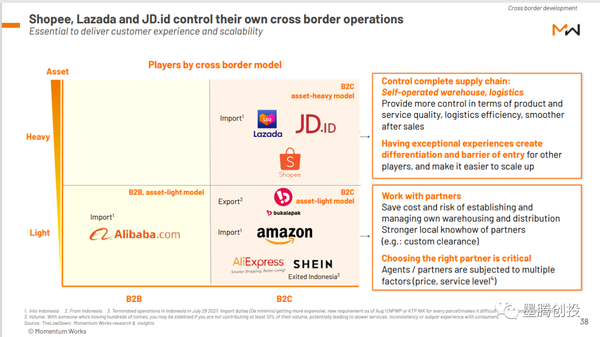

在印尼主流电商平台中,除了Tokopedia之外,几乎都有着自己跨境电商业务。同时还有亚马逊、速卖通、以及刚关掉印尼跨境电商业务的Shein。

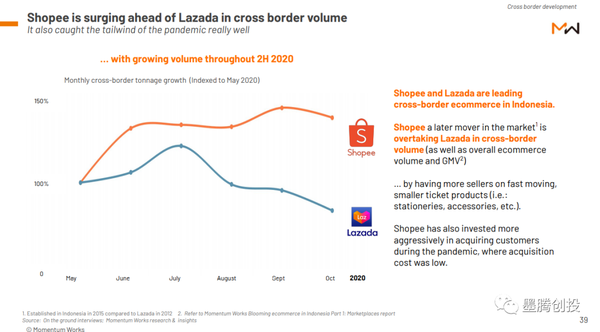

Shopee和Lazada是印尼跨境电商的领跑玩家,随着线上需求的激增,我们也可以看到Shopee在去年跨境电商的进口量中处于一个持续攀升的趋势。

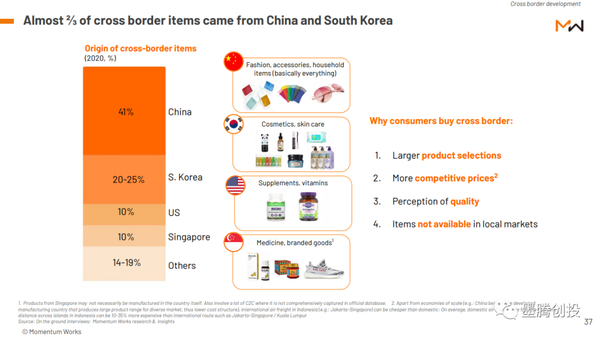

另外近三分之二的印尼跨境电商商品交易量来自中国和韩国,其次是美国和新加坡。印尼人也从美国和新加坡网购很多商品。

虽然近期Shein关闭印尼站以及印尼政府开始执行跨境电商的新政都引起不少卖家和电商平台的担忧,但是我们认为佐科政府对于跨境电商政策的调整更多的是在特定的其国内政治环境背景下做出的举措,而并非针对性地转移矛盾或者对外排斥,同时印尼决策层也存在不同的声音。

总结

1. 随着印尼电商生态的成熟,雅加达都会区和城市的中产阶级都将进一步融入包括电商、移动支付在内的数字生活中。

2. 电商平台和整个电商生态的相关玩家都会本能地寻找具有更低获客成本的新增长领域。因此,社交电商也将成为投资者和大型电商平台的关注领域。

3. 社交电商中的四种模式(内容社交电商、分销、拼团和社区团购),每种模式在产品类别、供应链和目标客群等方面都有自己的优势。

4. 目前印尼社交电商玩家包括大型社交媒体平台(如TikTok)、大型电商平台(如Shopee)、初创公司(例如 Chilibeli、RateS、Super)和一部分在印尼分销网络中几乎处于垄断地位的印尼本地企业。

5. 社交电商初创公司最终将面临来自主要平台的直接竞争。以国内的经验来看,初创公司破局的可能性不大。他们需要仔细规划战略,确保有足够的弹药,尤其是来自关键投资者/背后大企业的支持。建立起自己的核心优势,仅靠投资者砸钱是行不通的。

6. 这种强大的核心优势包括但不仅限于:与供应链的深度整合、具有粘性的客户群体、强大的执行能力等。强有力的团队、领导层和组织能力也往往是被人忽略的重要因素。

从社交电商到跻身国内第三极的综合电商平台,再到去年的进军社区团购,拼多多的崛起、转型是可以借鉴和学习的案例。

7. 总体而言,跨境电商对印尼电商发展和印尼消费者是有利的。包括Shopee、Lazada和JD.id 等主流电商平台都有在运行自己的跨境电商业务以满足消费者和商家的需求。虽然Shopee目前在跨境电商领域处于领先地位。

另外,支持本土中小企业发展的本土电商平台Tokopedia和Bukalapak面对激烈的竞争,或许不得不放开跨境的限制,加强对消费者的吸引力,以巩固自身在印尼的市场份额。