![]()

墨腾创投

墨腾创投或许,T的投资人会再一次实现很快的退出。

去年东南亚的花呗类业务"先买后付"(Buy Now Pay Later - BNPL)概念大火,这个行业的先行者很多都已经跑去做现金贷了,现在也觉得扬眉吐气了。 然而,很多尤其是新加坡创立的项目对标的其实不是花呗,而是在资本市场上大放光彩的澳洲公司Afterpay (以及后来上市的Affirm)。

五年回报45倍

我们在之前的文章也提到了对BNPL的一些看法,包括大玩家对BNPL的收购趋势。果然,八月初美国金融科技巨头Square斥资290亿美元收购Afterpay,又再一次将BNPL的热度给拉了回来,引来不少人的关注。

这个价钱占了Square市值的四分之一,很多人说贵了。不过其实真的无所谓, 如果基于Afterpay的基础设施来提供服务给所有Square的用户,并转化其中一部分的话,Square股价稍微涨涨这个收购就等于是套白狼了。

不过这里面倒是有很重要的一点 - 就是在金融市场相对成熟、基础设施完善和消费水平高的市场做BNPL和在基础设施还在构建中的市场做,战略和打法是完全不同的。在成熟市场综合类的金融系统普遍兜里有钱、增长受限、自己又懒得去吃苦 - 所以你做出一个loanbook足够大而且风控又好的公司找到买家其实是不难的。

新兴市场不同,充满了眼睛发绿、自己想做生态的平台。再加上融资环境、资金成本、风控等等,专做BNPL的公司其实很难有效独立生存。

为数不多的东南亚成功连续创业者

而东南亚的新加坡就是这样的一个成熟市场。去年开始,就有不少人和企业开始进入BNPL这个领域,包括Advance AI旗下的Atome、Visa和WorldPay元老创立的Hoolah(俩鬼佬创始人起的这个名字是“后来”的谐音)、拿到了1亿信用额度当成融资发公关稿的Rely、以及来自印尼的连续创业者Turochas Fuad(俗称T):

在去年BNPL概念正热时,Turochas Fuad正好离开了WeWork,在寻找新的方向。顺水推舟在新加坡创立了Pace,并在半年多的时间里就拿到了两笔融资。

投资者包括了祥峰东南亚、印尼早期Alpha JWC以及新加坡独角兽级别联合办公二房东JustCo的联合创始人龚万鑫,还有最近领投千万级美元的Genesis Alternative Ventures。

Base在新加坡Genesis的Portfolio

Pace之所以在短时间能得到投资人的支持,在很大程度上是因为Turochas Fuad之前的成功创业经历。

他在2012年就创立了在线旅游平台Travelmob,并很快在2013年被纳斯达克上市公司Homeaway收购。而之后在2016年创立的Spacemob又在2017年被Wework收购。两次点都踩得非常准 - 应该是他们的机构投资人在东南亚最快的成功退出了吧。

于是,T再创业也就很自然拿到了前投资人包括祥峰和Alpha JWC的支持了。毕竟一起赚过钱。

业务本身

回到BNPL这个消费贷业务本身,无论是在国内还是东南亚也并不是一新鲜事物。对于消费者来说,无非就方便和零利息。毕竟,很多年轻人信用卡要么没有要么额度不够。

在新加坡信用卡要一定收入才能申请,而且额度也限制在月薪的两倍 - 目前对于BNPL没有这个限制。而且信用卡能分期的地方其实不多 - 主要都是相对比较大额的比如说电器等等,很少有买两件衣服或者买个景点门票还给你分期的。因此BNPL对于已经习惯线上购物,且购物欲望强的年轻人群体来说,还是有一定的吸引力的。

对于商家而言,BNPL的目的就是倒流和增加单次消费额 - 和信用卡的逻辑是一样的。也因此商家会愿意支付一定的手续费。信用卡在新加坡费率基本都在2%以上,超过3%甚至更多的也不罕见。

因为独立的BNPL本身没有自带流量和交易场景,这个模式能否短期快速起量(和loanbook)的关键之一其实就在于合作商家的数量和质量。Pace成立不到一年的时间,目前拥有近900家合作商户,其中包括线下商户、购物网站、移动应用程序等。覆盖新加坡、马来西亚、泰国、澳门四个国家和地区。

当然,这个事情对中国人来说不就是地推和给商户倒流么 - 很清晰的路径。T也应该是看得很清楚的。

新加坡的竞争格局相对于东南亚其它国家还是有较大的不同,除了较高的信用卡持有率之外,各大国有银行、本地互联网巨头、各类金融科技玩家都在推出自己BNPL功能。

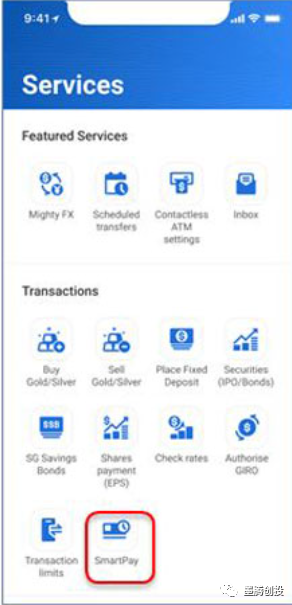

比如在BNPL这个概念火起来之前,比如大华银行就推出SmartPay这样的无息分期付款功能。不过传统金融巨头在新领域的探索往往是自己觉得做了很多东西,但是传达给用户端时,消费者听不懂,看不明白,自然也很少会去尝试。这才给了互联网玩家崛起的机会。

至于已成型的互联网巨头和新晋BNPL玩家的竞争,我们认为类似于Pace这样的新晋玩家并非没有机会。甚至可以说,他们并不是在竞争。

例如Grab、Shopee这类大平台,虽然都推出了先买后付的功能,但是,很重要的是,在新加坡这种成熟的商业体系下,起步型的BNPL有大量的平台以外的线上和线下商家可以接入。而且,对于在成熟市场的BNPL玩家来说,看清楚未来的行业发展方向 - 在机会适合的时候高价退出会是一个不错的选择。

正如SPAC大牛Chamath Palihapitiya在他的All In podcast里面所说的一样:

上市公司CEO获得公开市场奖励的方式有两种:

一是像Square收购了AfterPay这样的BNPL玩家。之后将BNPL当作整个支付生态里的一项功能,而不是一项完全独立的业务。BNPL只有在完整的生态下才实现持续发展。而收购方股价的大涨也抵消了收购的成本并带来更多的收入。

二是像亚马逊一样,在物流、营销、支付和计算

方面需要投入大量成本。通过AWS、Amazon Prime、FBL等功能将这些成本转化为营收,一步步构建其一个完整的生态,从而推动股价的上升。

所以,应该是有很多上市的金融和金融科技公司会盯着BNPL这一块,把合适的创业公司收纳入旗下。

或许,T的投资人会再一次实现很快的退出。