![]()

一鸣网

一鸣网打铁,还得自身硬!

产业作者|阿虚

编辑 |谭松

来源|一鸣网

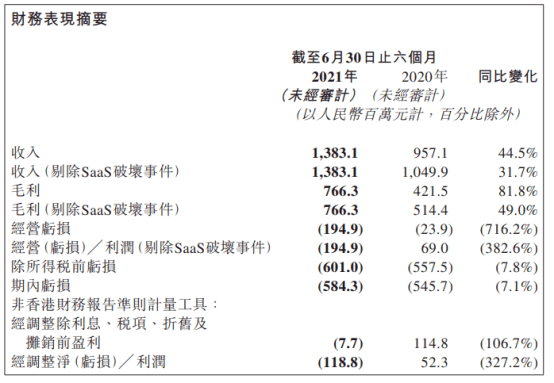

8月 16日,微盟发布了自己 2021年上半年的最新年报。而从这份报告上来看,这家昔日的“新经济 SaaS第一股”在 2021年的成绩,有些不太理想。

截止到今年 6月 30日,尽管微盟共实现了营收 13.83 亿元,较去年同期增长44.5% ;毛利也来到了7.66 亿元,同比增长81.8% ;但这家企业却在最关键的其他几个指标上掉了链子。

首先是经营亏损,今年上半年微盟的经营亏损高达1.95 亿元,相比去年同期提升了 716.2%,也就意味着这项数字足足是去年的 8倍。

然后是经调整净亏损这一项上,在此之前微盟刚刚实现盈利不久,今年这一下就被打回了原形,从去年同期的盈利0.52 亿元,变成了亏损1.19 亿元(经调整净亏损),可谓是一夜回到解放前。

唯一值得欣慰的地方,也许就是微盟这份成绩惨淡的答卷交出来之后,似乎并未怎么影响到自己的股价,财报公布前后微盟股价仍然保持了相当程度的稳定。

但考虑到微盟股价在今年 2月份还处于 33.5元 /股的高位,而如今已经一路跌跌撞撞来到了 10.7元 /股……

也许如今微盟股价的这份稳定性,到底是一种市场投资者信心的体现,还是说单纯只是因为已经没有什么下降的空间,还犹未可知。

很显然,目前微盟的日子过得并不是太顺心,而之所以会出现今天这么一个局面,其背后的深层原因,还多少有些戏剧性。

让我们先把时间倒退回三年前的 2018年,此时微盟正在紧锣密鼓地筹备着自己的赴港上市,对于一家 IPO当即的企业,最不缺的显然就是外界的关注,无数投资者的眼睛从四面八方盯了上来,想要知道这家公司究竟是否能成为帮助自己财富增值又一“独角兽”。

面对这些探寻的目光,准上市企业往往会以一份精心修饰过的招股书来给自己做次自我介绍,让投资者们能够对企业建立一个基本的了解。

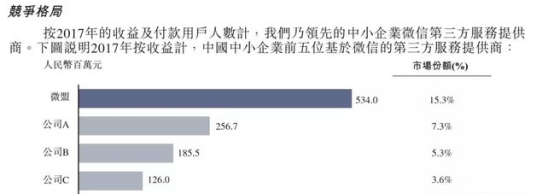

而在这份招股书的显眼位置,微盟摆出了一份“中小企业微信第三方服务提供商市场份额排名”的柱状图,努力向投资者们展现自己的亮点。

(图源微盟招股书)

是的,尽管当时的微盟已经是一家准上市企业,且在前一年已经实现了 2.63亿元的 SaaS产品收入,以及 9.33亿元的精准营销毛收入。

但这两项数据加在一起,也没有这个“微信第三方服务平台排名第一”的名头更能吸引人的眼球。

资本市场是全世界最喜欢听故事的地方,而相比于一家平平无奇的 SaaS服务公司,扎根于月活用户突破十亿的微信生态体系,进而成为那个收获最大“微信红利”的躺赢者,显然才是市场更喜欢听的那个故事。

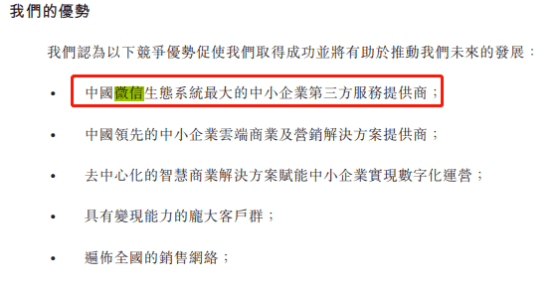

在整份招股书中,微盟不止一次地反复强调自己与微信之间的强捆绑关系。

在提到自己的老本行 SaaS产品服务时,要说一句 “我们主要以微信小程序及微信公众号的形式在微信上提供我们的 SaaS产品”;

谈起自己的新营收项目精准营销时,又来一句“我们主要在腾讯社交媒体平台(如微信朋友圈及 QQ)上提供精准营销” ,至于其他平台,包括微盟创始人孙涛勇的老东家百度在内,都被一起划归到了“其他媒体”一类里。

而在“我们的优势”一栏中,更是直接就将“中国微信生态系统最大的中小企业第三方服务提供商”这条摆在第一位,至于其余各种明里暗里提到微信的场合更是多如牛毛。

笔者试着在这份招股书检索了一下“微信”这个关键字,结果发现该词在整份招股书中竟然累计出现了……足足 275次。

知道的这是微盟的招股书,不知道的可能还以为这是微信要上市呢。

很明显,微盟从一开始就是打定了主意,决定牢牢抱住微信这条大腿来发财,在过去的很长一段时间里,这一战略也确实起到了成效,让微盟成为了国内有数的 SaaS服务企业。

但问题在于,微盟所执行的这一战略在令其高歌猛进的同时,也从根子上就埋下了一个巨大的隐患——包括微盟自己在内,所有人都真以为他是一家 SaaS服务提供商,但实际上他还真就不一定是。

SaaS,即 Software-as-a-Service,翻译成中文就是“软件即服务”。

用人话说,就是开发商为用户提供一套完整的、具备某项固定功能的软件服务,且无需购买硬件,无需使用者承担后期维护、管理等一切任务,用户只需要定期付款来换取使用权的商业模式。

举个例子,电脑办公必备的 Office套装大家想必都不陌生,而在最开始微软用光盘兜售的,你买回去还得自己安装、设置,后续出了新版本你还得自己想办法更新的 Offic,不属于 SaaS,只是普通的工具软件。

一款成熟稳定的 SaaS服务产品,几乎就相当于一只会下金蛋的母鸡,能够为企业提供源源不断的稳定现金流。

而决定 SaaS服务提供商的服务软件是否具备竞争力的关键,自然极大地取决于开发商所投入的研发成本,如海外 SaaS龙头企业 Workday,其研发成本常年占总营收的 30%以上。

那么现在,我们回过头来看看微盟,看看这家自认为是 SaaS服务提供商的企业。

根据其财报显示,微盟 2020年上半年的研发开支只有 8900万,营收占比仅为 9%左右;而今年上半年相对好转一些,研发成本来到了 3.04亿元,营收占比也上升到 22%。

但这其中有 5560万元的是用于收购海鼎,另还有 1.384亿元开支是用来支付一年来新增研发员工工资;考虑到这一点,再加上过去数年来在研发领域的“长期欠债”,微盟的研发投入以及该投入所相对应的研发实力,还是值得打上问号的。

事实上即便抛开这些纸面上的数据,仅凭实际生活中的一些观感也能发觉一些不对劲之处。

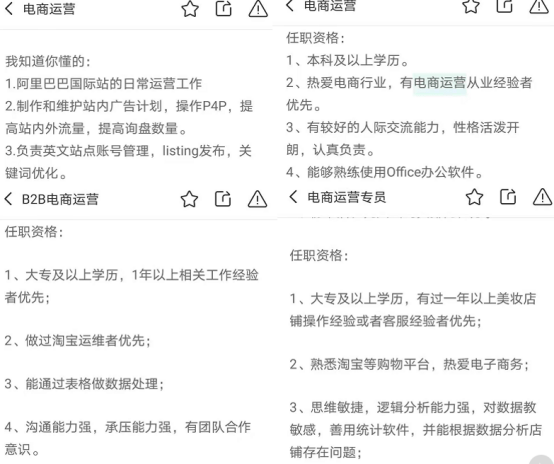

微盟自称是一家电商 SaaS企业,那么请问在国内的实际电商运营过程中,有哪款流行的管理服务软件是由微盟所开发提供的吗?

打开任意一款求职软件,搜索电商运营岗,在任职资格里,你根本看不到有哪家公司对应聘者提出会熟练运用某款“微盟提供的 SaaS软件”的要求。

打开网上各种“转行做电商运营的经验贴”,你更是能发现这些包罗万象的网络公开课、学习资料里,有让你学 PS的、有让你学 H5的,也有鼓励你去学某宝助理、直通车、生意参谋、等软件的,甚至还有让你学英语和统计学的……但就是找不到哪个会让你去学某款微盟软件的。

你能想象哪个办公室文员岗位,不要求应聘者熟练运用 Office,又或是某个程序员职位,不要求对方掌握 MySQL和 Oracle数据库操作的吗?

事实上,微盟所开发的包括网店助手在内的一系列 SaaS软件服务,在他家自己的微商城以外,受众都较低。

那真正支撑起微盟总营收的业务是什么呢?

是“商家解决方案”和“数字媒介”两大块,说白了就是精准营销和广告投放,本质上这两部分业务其实就是在为流量平台售卖广告,以此赚取返点和广告代理差价。

所以,微盟与其说是一家 SaaS服务提供商,从收入结构上来看,其实更像是一家广告中介公司……而且还是那种极其依赖“大哥”微信为其提供流量的广告中介公司。

那么现在,问题来了,如果只是单纯投放广告赚取营销费用……腾讯作为其中的老行家,真的有必要把这块蛋糕让出来吗?

要知道,微盟昔日之所以能够发家,是得益于当年阿里与腾讯流量争夺战的大背景,当时阿里腾讯互相屏蔽,以至于腾讯手头空有流量,却没有电商渠道来变现,最终催生了微盟和有赞等国产电商 SaaS企业。

可现如今,随着国家反垄断部门的进场,当初的“冷战”格局已经有要成为历史的趋势,日前有消息称,未来阿里即将允许微信支付进入天猫、淘宝,而与其同时阿里旗下的电商也不再被微信拒之门外。

一旦“两极破冰”,夹在缝隙中的微盟,又该何去何从?

更何况,即便阿里与腾讯“和好”之日尚远,但腾讯近年来打算亲自下场做电商的企图,同样也是日益明显。

别看腾讯似乎手头还握着微盟不少股份(增持后大概在 10%左右),但“干儿子”毕竟只是“干儿子”, 10%的股份,哪有 100%全资控股的“亲儿子”来得香呢?

如果微盟真的是一家正儿八经的 SaaS服务提供商,那其实说白了,阿里也好腾讯也罢,不管两强何去何从都不会影响他的生意。

就像微软的 Office、甭管哪家公司,只要你还需要正常办公,那就离不开它……微盟喊了这么多年的电商 SaaS,要是他现在真做成了哪怕一款国内电商运营的爆款软件服务,也不至于被人唱衰至此。

做人也好,开公司也罢,到最后都还是回归到了那句老话——打铁,还得自身硬!