![]()

柴狗夫斯基

柴狗夫斯基营销费增高不下、业绩迅速下滑、依赖第三方等问题不断的趣睡科技,其核心竞争力到底如何?

哈喽大家好,我是宇宙第二反套路、防忽悠、揭秘商业和资本真相的镰刀粉碎机柴妹~

在互联网完全普及的今天,许多传统行业开始拥抱这个时代,无论卖肥皂、还是卖脸盆,都喜欢搞概念化营销,也就是所谓的“互联网思维”。

虽然李彦宏说这个词已经过时,也有人批判其意思不准确,但不可否认如今很多企业仍在沿用此概念。

比如咱们今天要讲的趣睡科技。

这是一家把“互联网思维”套在床垫上的企业,靠“独特”模式从夹缝中悄然崛起,背靠小米、京东等多位大佬,前段时间正准备第三次冲击上市...

但概念化营销从来都是第一个吃螃蟹、第二个温饱、第三个找死。

那么营销费增高不下、业绩迅速下滑、依赖第三方等问题不断的趣睡科技,其核心竞争力到底如何?让我们来一探究竟。

01

成立于2014年的趣睡科技,最广为人知的身份就是小米生态链成员。

2015年,趣睡科技刚成立不到一年,拿到的首轮投资就是雷军的1000万,投资原因很简单,觉得趣睡科技前景广阔。

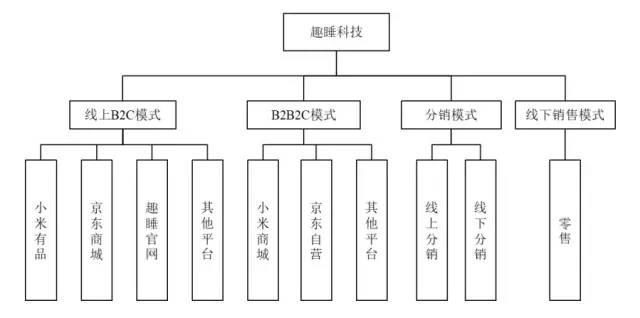

趣睡科技是一家专注于自有品牌科技创新家居产品的互联网零售公司,核心品牌是8H,所谓8H是指8小时好睡眠,也是趣睡科技的品牌追求。

主营业务为高品质家具、家纺等家居产品研发、设计、生产与销售,其中床垫和枕头占据公司营收大头。

所以与其说趣睡科技是一家零售公司,倒不如说是一家睡眠类项目企业。

在获得雷军投资后,趣睡科技创始人李勇充斥着一腔热血,认为“家居行业会是下一个被互联网重点改造的传统行业”。

李勇所谓的“互联网改造”,就是“委托外包生产+互联网销售”的轻资产经营模式,很多互联网公司都喜欢搞这种轻资产,因为没有成本压力。

身为股东,小米自然要为趣睡科技的产品出一份力。

打开购物平台上的8H旗舰店可以发现,最引人注目的标语便是那鲜红底色的“小米生态链企业”几个大字。

多年来,小米一直是趣睡科技营业收入的主要功臣之一。

不过别看这几个字醒目,实际上趣睡科技并不算典型的小米生态链企业。

在轻资产模式下,趣睡科技所有产品都采取外包方式,所有的原材料采购与生产小米并未插手,交给小米负责的只有宣传推广和平台服务。

并且趣睡科技产品也不是只限定销售给小米。

02

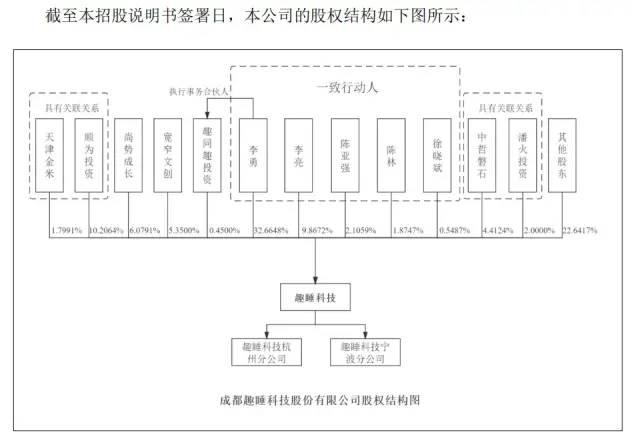

除了小米,趣睡科技还有很多“明星”股东,比如刘强东。

在雷军实际控制的苏州工业园区顺为科技创业投资合伙企业入股趣睡科技后没多久,刘强东控制的京东科技控股股份有限公司也增持入股。

有意思的是,雷军为了趣睡科技的发展,还将顺为投资的一部分股份转让给喜临门,而喜临门却是趣睡科技的第二大供应商,同时也是差点卖身的“床垫第一股”。

更有意思的是,我们从趣睡科技的招股书中发现,自从成立以来,趣睡科技的最大客户都是小米集团。

剩下的客户如京东集团、苏宁易购集团等也都是趣睡科技的股东。

这意味着,趣睡科技涉嫌关联交易,公司业务或许并不稳定。

自趣睡科技诞生以来,公司商业模式借鉴自美国Casper,生产依赖于喜临门、梦百合、梦神家居等“传统”家居企业,销售依赖于股东小米和京东,设计和研发的含金量也有限,所以大众一直质疑其没有核心竞争力。

虽然李勇从未公开说过,但趣睡科技借鉴美国公司Casper的销售模式:用纸箱包装床垫、给予客户XX天免费试用退换期的确是事实。

按照互联网思维运作也是事实。

早期通过社交媒体传播、奠定品牌基础;整家公司员工加起来不过百人(包括研发人员);产品落地快、公司发展快、上市也快。

但这种模式有个致命缺点——伙伴亦是对手。

03

趣睡科技产品全部采取外包生产模式,宁波梦神、喜临门、梦百合等老牌企业均为其主要代工厂,稳占五大供应商席位。

据报告显示,2020年趣睡科技在宁波梦神、喜临门和梦百合三家企业里的采购占比分别为16.74%、15.38%和7.15%。

最初趣睡科技的主要核心竞争力是“科技创新”,如防螨抗菌床垫。

结果公司在迎来开门红后销量越来越差,2020年公司床垫销量21.71万张,同比下降10.95%,枕头销量164.70万个,同比下降15.47%,沙发销量2.69万张,同比下降35.65%……

当时为了挽救销量,趣睡科技各大产品纷纷推出降价策略,可谁曾想不仅没达到目的,反而导致公司综合毛利率大幅下降。

趣睡科技在冲击上市的招股书中对此做出解释,称疫情对于家居消费、物流运输、送装入户等产生负面影响。

但是从销售模式来看,趣睡科技主要依赖线上销售,由线上渠道产生的收入占主营业务收入的比重年均超过98%。

这样一来,趣睡科技对公司营收、净利双降的解释便不攻自破。

然而作为趣睡科技的代工厂、以床垫为主要业务的喜临门和梦百合,却都在2020年实现业绩增长。这意味着即使没有趣睡科技,他们的业绩也非常可观。

要知道,现如今卖货最重要的是品牌积累和生产能力,而这两样喜临门和梦百合等老牌生产企业并不缺,他们只要开拓互联网渠道就可以自产自销,哪甘心一直为趣睡科技做代工厂?

一旦他们放弃趣睡科技,趣睡科技的生产端就会迎来巨大危机。

所以趣睡科技必须要拿出足够的“诚意”留住供应商和用户,创意只能吸引一时,长久下去容易变智商税。

04

供应商端危机重重,客户端也存在诸多猫腻。

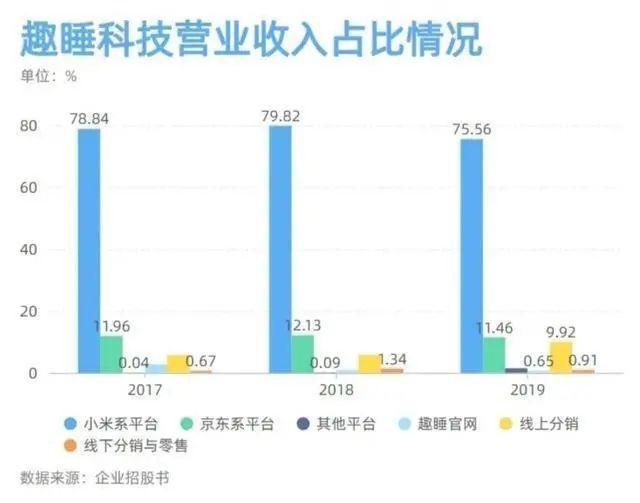

数据显示,小米系电商平台是趣睡科技最大的销售渠道。2018年-2020年,公司产品在小米有品(B2C)和小米商城(B2B2C)合计销售金额分别为3.83亿元、4.17亿元、3.26亿元,占公司营业收入的比例分别为79.81%、75.56%、68.20%。

但趣睡科技却在招股书中表示对渠道不构成重大依赖,好家伙,小米占据大半营收还不依赖?

从上图中我们可以发现,除了小米,京东也是趣睡科技的主要客户之一,而京东旗下的京东数科却是趣睡科技的第九大股东。

虽然京东数科是独立企业,但其中关联大家一看便知。

咱们前文说过,趣睡科技最初的核心竞争力是“科技创新”,只要产品和销量给力,就算涉嫌关联交易、渠道依赖也没关系。

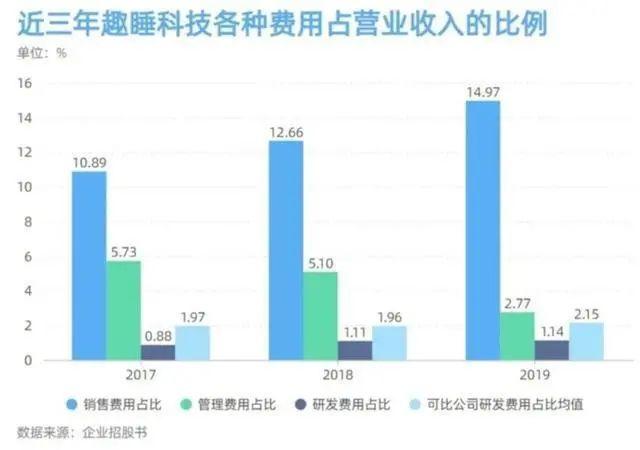

但招股书显示,2018-2020年,趣睡科技研发费用金额分别为533.53万元、630.92万元和614.86万元,占报告期各期营业收入的比例分别为1.11%、1.14%和1.28%。

研发费用不高,没有价值专利,何谈创新?

通过招股书发现,公司主要产品中已获授权专利126项,其中实用新型专利94项,外观设计专利32项。

真正有价值的发明专利、原创技术、核心技术一个没有。全是可拆洗床垫、缓解疲劳床垫、无异味床垫......

这到底是科技创新还是智商税大家仁者见仁智者见智。

那么问题来了,研发费用占比不高,趣睡科技把钱花哪儿去了?

估计很多人都猜到了,像这种轻资产企业想要打出品牌只有一条路可以走,就是营销。

据招股书显示,2017年、2018年、2019年、2020年1-6月,趣睡科技宣传推广费金额分别为232.77万元、750.18万元、1001.31万元和623.09万元,其中宣传推广费以电商平台推广费为主要构成,各期费用金额分别为31.59万元、430.69万元、708.60万元和426.03万元,金额占比分别为13.57%、57.41%、70.77%和68.37%。

三年的研发费用都比不上最低一年的营销费用,其产品质量如何可想而知。

05

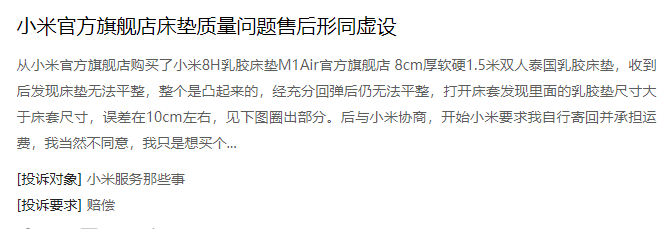

柴妹在黑猫投诉上搜索8H品牌关键词发现,趣睡科技发家的科技床垫质量问题屡遭投诉。

有人在收到床垫后发现床垫整个是凸起来的并不平整,且床垫尺寸误差很大,与小米协商后,小米要求消费者自掏运费寄回并签订免责声明,被消费者拒绝。

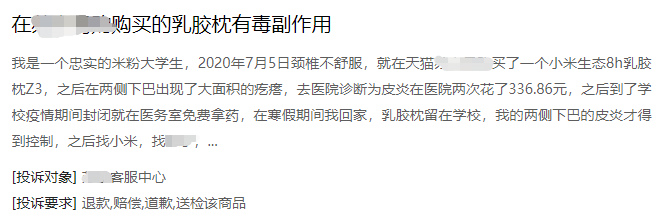

还有人购买8H乳胶枕后下巴两侧出现大面积疙瘩,去医院诊断为皮炎。

亦或者床有异响、床垫脏污、虚假宣传等。

鉴于篇幅原因,柴妹就不一一列举,感兴趣的小伙伴可以自行查询。

身为一家主营业务为高品质易安装家具、家纺等家居产品的研发、设计、生产与销售企业,趣睡科技为何重营销轻研发?

长此以往,产品质量又该如何保证?

种种原因累积下来,让趣睡科技面临诸多质疑。

有网友称其为:“这就是找个公司代工,找个包装设计设计包装,最主要是找个懂营销的吹牛批,最后老板钱够了就跑路。”

或许短短几句,道出真相也未必。

![]()

END

![]()

主笔 | 小陆

编辑 | 四少

柴狗夫斯基:字节跳动旗下视频平台独家签约创作人。曾获得网易号“最具影响力”称号;并且荣获上海经济和信息化委员会颁发的“最佳组织奖”;获得一点资讯“一点号年度黑马作者”称号,其文章在各大平台频频斩获10W+。