![]()

星图金融研究院

星图金融研究院“挖掘机技术哪家强,山东济南找蓝翔!”

【阅读提示:本周本订阅号推出“基建”专题,五篇文章讲透基建板块,欢迎持续关注。下周将推出“芯片”专题,敬请期待。】

有个很熟的广告语:“挖掘机技术哪家强,山东济南找蓝翔!”

然而,挖掘机技术最强的绝对不是蓝翔,而是三一重工。

三一重工从湖南娄底的一个焊接材料厂起家,只用30年时间,就跃升为全球顶级工程机械企业,位居世界500强前200名,堪称奇迹。这里面有把握国运带来机遇的能力,有上下一心的艰苦奋斗,当然还有公司掌门人的生存智慧。

1994年,三一进入混凝土机械行业,前20年是自己研发产品抢市场,2012年花3.6亿欧元,蛇吞象并购全球混凝土机械龙头德国普茨迈斯特。不到10年,三一重工坐上了全球混凝土机械行业的头把交椅。2010年,公司将挖掘机作为未来发展的突破口,仅用10年时间,2020年公司挖掘机又成为了全球老大。可以看到,公司在工程机械领域要不就是后发先至,要不就是疯狂追赶龙头的状态,我们毫不怀疑未来它在很多领域还将拿下更多的中国第一、全球第一。

据统计,国内400米以上的高楼,70%都是由三一混凝土设备完成施工任务,500米以上高楼,则全部是由三一的泵送设备完成泵送施工任务。在国外,世界第一高楼迪拜塔、欧洲第一高楼俄罗斯大厦、日本第一高楼阿倍野中心等都有三一重工的设备参与建设,三一重工是当之无愧的“世界泵王”。

除了高楼建设,三一重工在三峡工程、“鸟巢”体育馆、伦敦奥运场馆、巴西世界杯场馆、新加坡世界最高摩天轮、印度帝国大厦、俄罗斯萨彦·舒申斯克水电站、哈萨克斯坦红港油田、阿尔及利亚东西高速公路等全球重点工程中,同样贡献巨大。

靠挖掘机械和混凝土机械赚钱

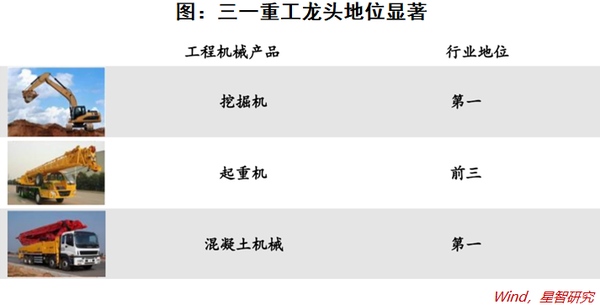

自1994年成立以来,三一重工以年均50%以上速度增长,已经发展为中国最大、全球第五的工程机械制造商,也是全球最大的混凝土机械制造商。公司产品包括混凝土机械、挖掘机械、起重机械、桩工机械、筑路机械,其中泵车、拖泵、挖掘机、履带起重机、旋挖钻机等主导产品,已成为中国第一品牌。其中,混凝土输送泵车、混凝土输送泵和全液压压路机市场占有率居国内首位,泵车产量居世界首位。

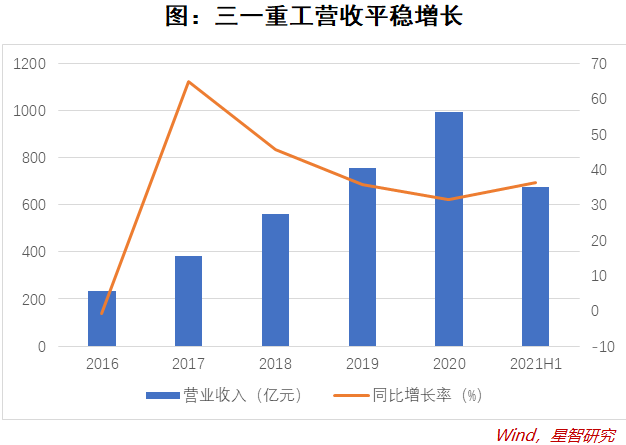

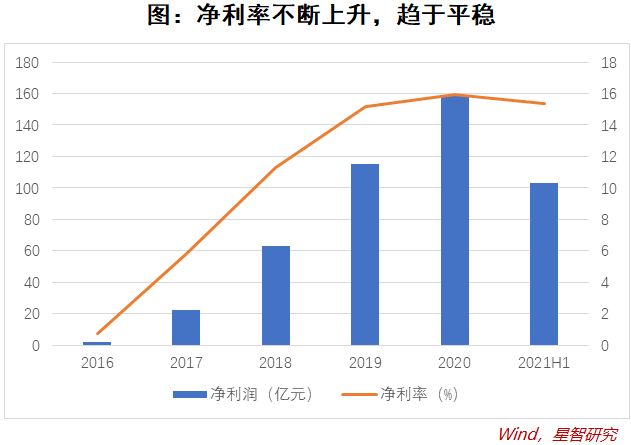

2020年公司全年实现营业收入1000.54亿元,同比增长31.25%;全年实现净利润158.61亿元,同比增长36.49%;全年实现毛利润296.22亿元,同比增长19.76%。2020年虽说有疫情这个黑天鹅的影响,三一重工的业绩却几乎没有受到什么影响,营收增速虽有小幅度的下滑,但仍维持在较高水平。2016年到2020年间,公司营业收入年复合增速达到43.98%,净利润年复合增速达到195.27%。整体看来,公司业绩较行业保持较快增速增长。经过这几年的发展,公司的净利率和毛利率都趋于稳定。

最近,三一重工公布2021年半年报,营收671.28亿元,同比增长36.47%;净利润100.74亿元,同比增长17.16%。业绩再创历史最佳。超百亿净利,不仅接近2019全年净利,也刷新了三一近十年的半年报记录。上升到行业视角,更占到整个工程机械板块的半壁江山。

根据2020年年报显示,公司业务主要由挖掘机械、混凝土机械、起重机械、桩工机械类、路面机械、配件及其他业务构成。其中挖掘机械和混凝土机械是公司业务收入占比中最高的两项,分别占比37.51%和27.04%。公司近年来的业绩快速提升也极大受益于两项业务收入的快速提升,2016-2020年间两项收入年复合增速分别达到49.71%和29.89%。

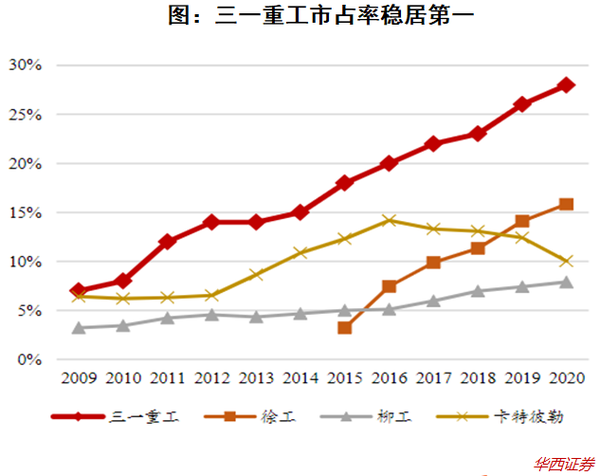

从行业结构来看,挖掘机国产化率和行业集中度持续提升。2020年,国产挖机市占率高达70.7%,同比增长7.6%,国产替代进口加速;行业CR4占比62%,CR8占比82%,较2019年分别提升2.44%、1.69%,行业集中度提升趋势日益明显。

按吨位划分,2020年,小挖(20吨以下)国产化率已经逼近80%,其中三一市占率28.93%,稳居市场首位;中挖(20-30吨)国产化率约为66.3%,较2019年增长8.4%,其中三一市占率27.2%,同比增长4.1%;大挖(30吨以上)国产化率约为55.9%,三一市占率26%。

混凝土机械是公司最先布局的产品,1998年研发成功国产第一台混凝土臂架泵车,打破了国外品牌对于国内泵车市场长期垄断地位。2007年后,研发和制造的66/72/86米泵车,全球最长混凝土臂纪录不断被刷新,从而确立了公司在我国混凝土机械行业的龙头地位。2012年收购全球混凝土机械的第一品牌普茨迈斯特,进而确定全球混凝土机械的龙头地位。中国混凝土泵车技术起步晚、起点高、技术进步快,经过几十年的发展,我国的设计水平、制造能力都有了很大提高,创造了很多世界之最。2020年我国泵车销量约8200台,同比增加14.22%,受疫情影响增速放缓,随着疫情的逐渐好转,一带一路需求的增加,销量将恢复高速增长态势。

全球化加速推进

早在2006年,三一重工就开始海外建厂。自2012年收购德国普茨迈斯特以来,海外市占率不断提升,混凝土机械全球市占率超过50%,成为全球第一品牌。聚焦2021年上半年,国际化战车仍有加速迹象。国际销售收入124.44亿元,同比增长94.69%,其中不含普茨迈斯特的国际销售收入96.19亿元,增长135%。尽管由于去年疫情影响,2020年海外销量有所下滑,但近翻倍式增长也可见其业务实力,与2019年相比,国际销售收入增长77.11%,增速还是相当可观。

分区域看,公司全球主要市场及三一美国、三一印度、三一欧洲等海外事业部销售实现高增长,亚澳区域56.67亿元,增长120.05%;欧洲区域37.51亿元,增长46.85%;美洲区域19.61亿元,增长173%;非洲区域10.65亿元,增长99.72%。

分产品看,挖掘机海外销售50.36亿元,同比增长129.04%,混凝土机械销售36.29亿元,同比增长32.71%,起重机械销售25.12亿元,同比增长182.97%,桩工机械等其他产品销售12.67亿元,同比增长121.98%。市场份额方面,挖掘机在北美、印度、欧洲等主要市场挖掘机份额及销量均大幅提升,东南亚市场集体突破并持续快增,在多国保持市占率前列。

而强悍销售力背后,三一重工海外市场渠道、服务能力、代理商体系、服务配件体系及海外数字化工作等也取得较大进展。环保节能、智能创新及客户服务多方面的核心竞争力给了产品海内外扩张的底气。三一重工将在完成国内的进口替代后,在全球取得相当的市场份额,从中国龙头走向全球龙头。

30亿年研发费用支撑真技术竞争力

三一重工将每年销售收入的5%投入到研发上,2021年研发费用30.58亿元,增长13.67%,同比增长80.82%。三一重工是国内制造业少有的采用N+2代研发梯队的公司,N+2代研发梯队不是一般的烧钱,不仅做现在卖的产品,还做未来的两代产品,保持市场竞争力,具体策略就是“销售一代、开发一代、储备一代”。

截至2020年H1,三一重工累计授权专利7759项。研发能力的深厚的体现就是澎湃的新产品:填补60吨级挖掘机空白的爆款大型挖掘机SY650,是矿山和破碎市场的爆款产品;符合欧洲Stage V的SY215、SY305 DPC中型挖掘机在欧美高端市场获得客户高度认可;还有支持最大起重量1600吨的SCC19000TM履带起重机,支持超起配重悬浮技术,海上风电吊装效率提升20%,支持陆地风电162m一下,海上风电8MW以下的吊装;三一重工,还拥有全球首款氢燃料电池自卸车,支持1680L大容量氢气组,能量转化效率50%以上,还有新能源搅拌车、四桥换电搅拌车、四桥换电自卸车,匹配节能减排对于工程机械的要求。

除了新产品,三一重工还开发了工厂控制中心(FCC)、下料单元和钻杆焊接MCS系统、升级版AS高级排程系统、桩机5G全连接系统、深度融合制造运营系统(MOM)等。三一重工还在数据中台、机器人应用引擎、视觉质检引擎、智能网络摄像机等方面开发了大量的数字化技术应用。三一重工的“混凝土泵关键技术研究开发与应用”、“工程机械技术创新平台”、“大吨位系列履带式起重机关键技术与应用”三次荣获国家科技进步奖二等奖,“混凝土泵车超长臂架技术及应用”、“高速重载工程机械核心液压部件”二次荣获国家技术发明二等奖。

难逃周期宿命

今年以来,三一重工的股价冲高后回落,已经接近腰斩。已经持续了5年上升周期的工程机械行业,有可能进入下行周期。实际情况也与资本市场的担忧接近:需求层面,无论是设备更新周期,还是房地产、基建投资,对于工程机械销量的带动都在趋于减弱。据中国工程机械工业协会发布的数据,7月纳入统计的25家主机制造企业挖掘机共计销售17345台,同比下降了9.24%;而国内销量12329台,同比更是下降了24.14%。

而挖掘机销量受到压制的主要因素,一是一季度行业对全年基建项目判断乐观,而就地过年政策又导致了开工时间前移,提前备货导致需求前移,因此3月迎来了销量高峰;二碳中和政策下多家钢材厂受到限量约束,钢材价格不断上涨,影响了开工成本导致部分基建项目延期开工;三是专项债发放不及预期,上半年专项债仅发放仅30%左右份额,拨款不到位影响了基建开工进度。

但三一重工将成为一家国际化的公司,持续占领海外市场,这或将使其摆脱中国房地产和基建周期的影响,服务于各国的需求,从而大幅降低周期波动。关于挖掘机销量的下滑,是短期的淡季影响,还是长期的周期拐点,尚不能明确,目前仍然需要进一步观察,才能做出明确的判断。

投资价值

工程机械属于典型的投资驱动品种,具备一定周期性,但同时由于人工替代加速,出口成长、多品种延续,有一定的成长性。挖机的替换高峰在2018-2020年。在挖机销量增速放缓的背景下,后面的2020-2022,泵车、搅拌车将接替挖机迎来替代高峰,设备更新换代需求非常旺盛。加上环保政策日益严格,行业内掀起“大罐换小罐”热潮,三一重工作为行业龙头有望充分受益。

上半年公司在数字化和智能化转型上取得一系列重要成果,在“灯塔工厂”建设上,上半年公司推动7家灯塔工厂建成达产,产能提升70%、制造周期缩短50%、自动化率提升36%,目前公司已累计实现11家灯塔工厂建成达产,有力提升了工艺整体的自动化率。整体而言,公司上半年数字化转型成果斐然,这些数字化成果将有力提升公司的生产效率和成本优势,进一步强化市场竞争力,提升市占率。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“苏宁金融研究院”原创,作者为苏宁金融研究院高级研究员孙扬、研究员耿逸涛,封面图来自壹图网。