![]()

墨腾创投

墨腾创投不管怎样,在SPAC合并获得批准正式上市后,Grab手里会握着超过90亿美元的余粮,短期内撑过难关是没问题的。

上周,Grab 发布了修订后的F4表格以及 2021年第二季度的财报(点击“阅读原文”查看PDF原件)。今年第二季度和去年的第二季度都处于疫情的高峰期 - 今年由于德尔塔毒株的快速传播,东南亚整个地区的病例确诊再次出现了激增,许多国家也重新实行了大规模封锁政策。

所以,从Grab 第二季度的财报中,我们也能窥探出新一轮疫情对东南亚的影响以及一些有价值的信息。其中亏损的扩大和全年业绩预测的下调也引来了不少媒体的唱衰:

不过我们一直认为,对于这类成长型公司,还是需要了解导致亏损的原因,才能正确地评估他们的业务前景。

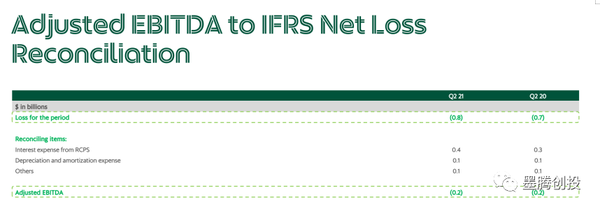

正如我们在分析Grab第一季度业绩的文章中提到的,大部分亏损是与可赎回可转换优先股(RCPS)股东的利益相关的应计利息,属于非现金项目。只要公司在2023年6月底之前上市,RCPS的利息也就自然消失了。

以下是我们对Grab Q2业务的分析。

德尔塔毒株的影响

与去年2020 年第二季度相比,东南亚大部分国家再次进入封锁状态,Grab整体GMV同比增长 62% ,创历史新高,达到 39 亿美元。

但是,在各国持续限制人员流动的政策影响下,按环比计算(QoQ),GMV仅增长了6%。

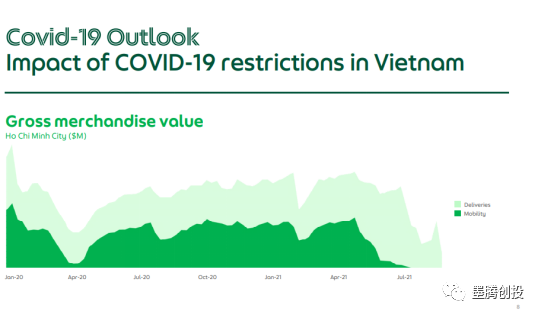

从今年 5 月起,本就没有彻底摆脱第一波影响的东南亚成为全球受德尔塔毒株影响最严重的地区之一。 此前抗疫表现良好的越南也因为疫情在南部的扩散而不得不采取封城措施。除了出行业务之外,外卖服务在一些国家也受到一定的限制。

例如在Grab发布的Q2业绩报告中,以胡志明市为参考,反映了Grab的出行业务和外卖业务在疫情所受到的影响:

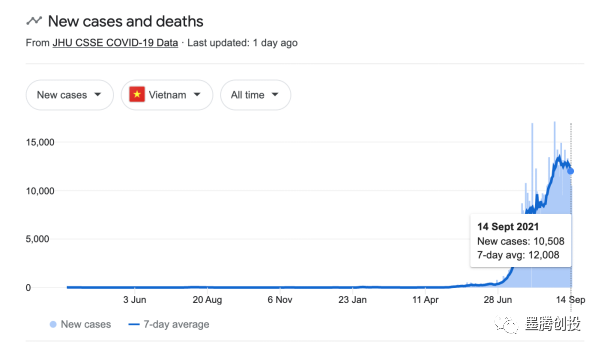

越南的封锁措施对Grab业绩的影响可能不仅限于第二季度,因为越南的确诊病例从6月底开始激增。大部分新增病例都集中在以胡志明市为中心的南部地区:

胡志明市作为越南最重要的经济中心,封城所带来的影响以及也会拖累Grab第三甚至第四季度的业绩。我们也认为这也是Grab下调全年业绩目标的主要原因之一。

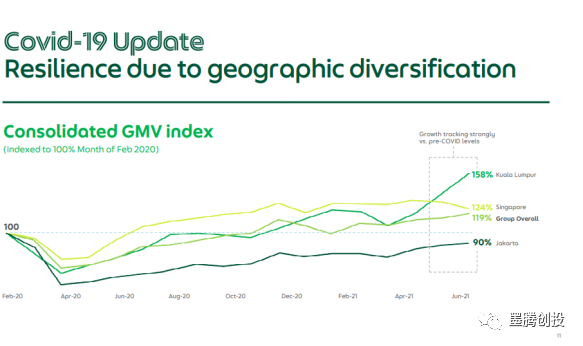

第二波疫情除了对于Grab在越南的业务有所冲击之外,对其它东南亚国家也有着不同程度的影响。

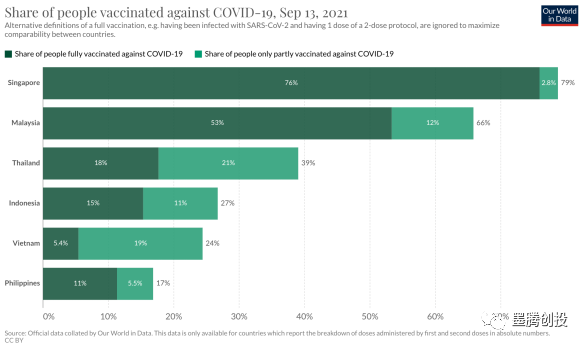

新加坡和马来西作为东南亚疫苗接种率最高的两个国家,经济已经开始逐步复苏。所以我们也看到Grab在新加坡和吉隆坡的GMV都已超过了疫情前的表现。而作为东南亚最大城市的雅加达,整体业绩仍保持在只有疫情前90%的水平:

各大业务板块表现如何

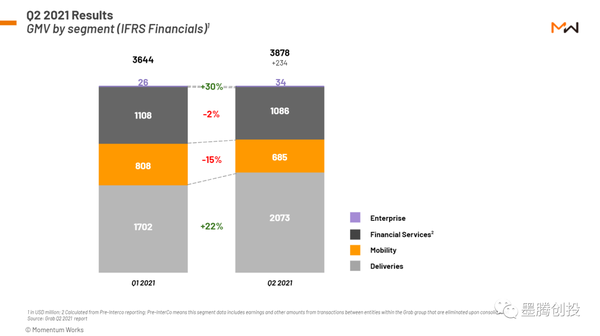

从Grab旗下各个业务板块的GMV来看,我们可以发现,出行服务是受疫情影响最大的一项业务,环比下降15%。

金融服务再次造成了大部分的运营亏损。例如,GrabPay直接向第三方商家付款的线下支付仍然增长乏力:

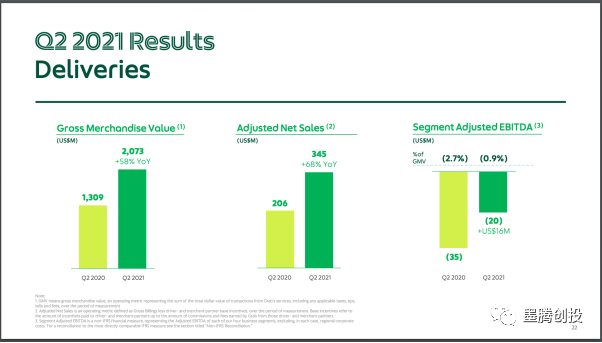

包括外卖在内的Grab配送业务GMV同比增长58%,环比也呈两位数增长(22%)。调整后EBITDA也从-2.7%同比提高至-0.9%。

另外一项则是包括广告、地图和反欺诈/风险解决方案在内的企业销售业务环比增长了30%。

调整后的净销售额

其实GMV是否仍然是衡量Grab业务表现的最佳指标还是一个值得商榷的问题,因为超级应用程序中每个业务板块的商业模式其实都有着很大的区别。

例如Grab本身就将减去支付给司机和商家的“常态补贴”(永久性的,而非临时的)之后的调整后的净销售额 (Adjusted Net Sales - ANS) 作为衡量公司业绩的最重要指标。

虽然关于取消“临时”补贴是否真的只是暂时的还存在一些争论,但投资者也可以查看收入和调整后的EBITDA以获得更全面的观点,从而形成自己的判断。

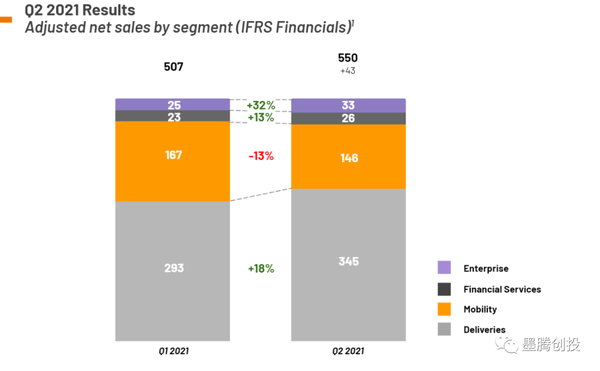

无论如何,以调整之后净销售额为指标,我们实际上看到Grab集团整体增长了8.3%,金融服务增长了 12.8%。其他行业或多或少与GMV增长一致。

外卖业务增长显著

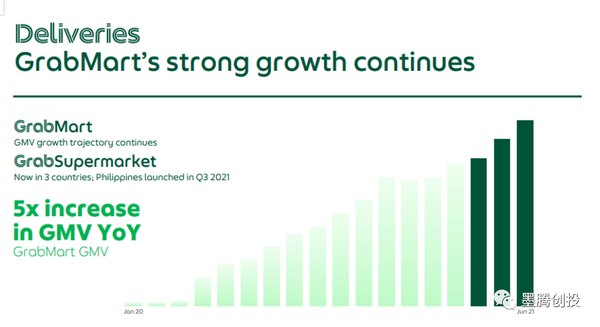

Grab在Q2业绩报告中提到,从GMV来看,配送业务尤其是杂货配送业务GrabMart,自去年年初以来一直在逐月增长。与此同时,在运营方面,Grab配送团队的效率同比提高了 58%:

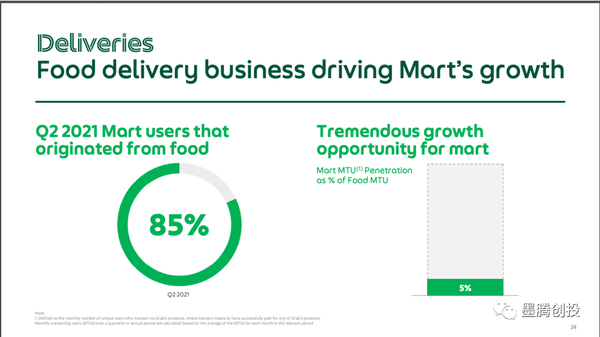

Grab正计划将其市占率领先东南亚的外卖业务Grabfood的流量导入GrabMart。目前,GrabMart 85%的用户来自GrabFood的转化,但只有5%的Grabfood用户使用杂货配送功能,这也许是一个很好的增长机会。

Grab目前还在马来西亚、新加坡、菲律宾推出了专属的Grab Supermaket。作为其配送业务的一个细分领域,预计这一业务很快将扩张到泰国。Grab Supermarket与美团、拼多多等国内玩家正在激烈竞争的社区团购有一些相似之处,都是通过提前下单、当日达/次日送达等服务最大限度地减少库存和损耗。不过看来Grab更看重的是次日达能够提高客单价。

路在何方

在其对 21 财年全年的业务预测中,Grab下调了今年早些时候宣布的业绩目标。全年的GMV预计更新在150亿美元到155亿美元之间(低于早前的167亿美元);调整后的 Ebitda亏损将增加至900万美元(高于此前的600万美元)。

我们认为,投资者需要仔细研究这些数字背后的原因,以确定哪些是由疫情在短期内激增引起的,并预测这种影响何时会消失,增长何时将恢复到正常水平。

大多数东南亚国家目前都已经意识到他们只能与疫情共存,疫情影响会持续一段时间,但最终会逐渐衰减、直到消失。

可以看出,Grab目前正加码配送等业务的投资,比如GrabMart和先买后付(BNPL),这些能否说服投资者,还是很考验Grab团队的执行。

不管怎样,在SPAC合并获得批准正式上市后,Grab手里会握着超过90亿美元的余粮,短期内撑过难关是没问题的。