![]()

星图金融研究院

星图金融研究院目前还有零零散散70多个没有进行和解,预计对公司影响不大。

【阅读提示:本周本订阅号推出“建材”专题,七篇文章讲解建材板块,欢迎持续关注。下周将推出“白酒”专题,敬请期待。】

北新建材是中国建材旗下的新型建材产业平台,1997年就登陆A股。自王兵先生上任伊始,公司的目标就直指全球第一,到了2012年,公司的石膏板产能规模已是全球首位。

2019年,公司提出了“一体两翼、全球布局”的发展战略,在稳固石膏板龙头地位的同时,将产业链延伸至防水、涂料两大领域,尝试培育新的业绩增长点,并启动全球化布局。

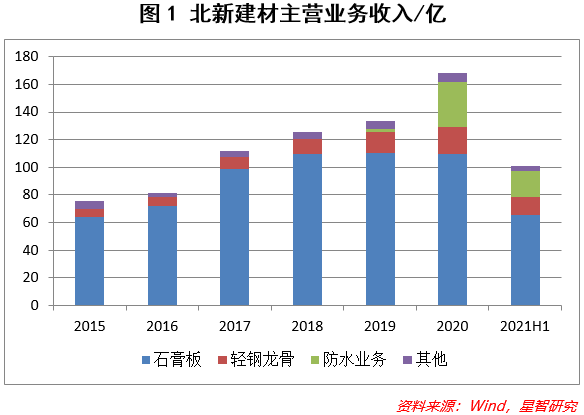

当前,北新建材的主营业务主要为石膏板及配套龙骨,防水业务等(见图1),在石膏板领域属于绝对龙头。

从盘面来看,市场对北新建材产生了深深的疑虑,不光是对石膏板业务是否陷入瓶颈的担忧,还有对两翼发展能否实现的怀疑。共识会使投资趋同,而分歧往往会创造机会。本文将分析介绍北新建材当前的境况,供投资人参考。

主宰石膏板领域的龙头

目前市场上的石膏板主要分为纸面石膏板、无纸面石膏板、装饰石膏板、纤维石膏板等,其中又以纸面石膏板占主导,市占率在80%以上。

北新建材在石膏板行业精耕细作40余年,公司产品以纸面石膏板为主,通过外延并购和自建生产基地不断扩张产能。截至2021年上半年,公司的石膏板产能超过28亿平米,市场占有率超过60%,占据绝对龙头地位。北新建材龙头地位的优势在上、下游两端都得以充分发挥。

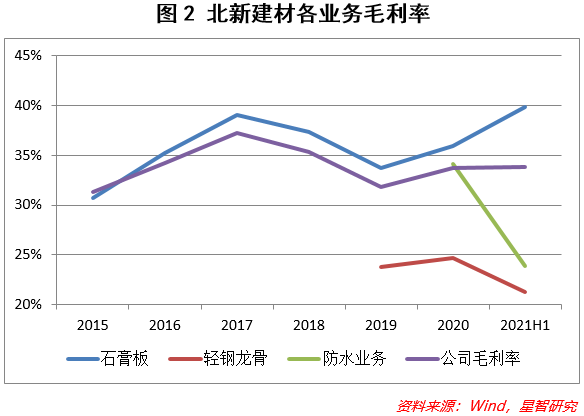

公司的石膏板对下游市场占据垄断地位,与此同时,下游市场又高度分散,使得公司在产品定价方面具有极强的议价能力。如果上游成本出现抬升,可以通过对下游涨价来转嫁成本压力,从而保持稳定的高盈利水平。而且,石膏板产品本身价格不高,市场对价格敏感度很低,因此价格传导也比较顺畅。自2013年以来,北新建材石膏板业务毛利率在30-40%之间波动(见图2);今年以来原材料价格上行明显,但是公司石膏板价格连续上调出厂价,使得2021年上半年石膏板业务毛利率不降反升,接近40%。

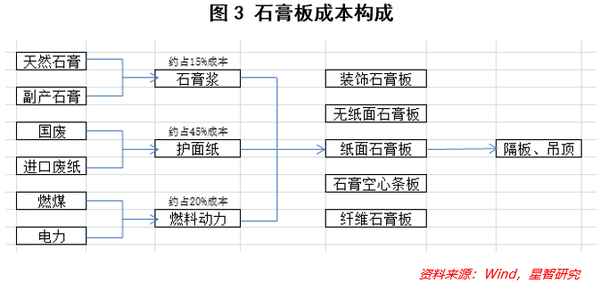

随着公司龙头地位的不断夯实,在上游成本端相较同行业的优势也难以撼动。从纸面石膏板的成本构成可以看出(见图3),主要为石膏浆、护面纸、燃料动力,三者合计占比在84%左右。当前公司护面纸产能的自给率达到75%,剩余部分通过集采的方式得到供应,这极大地降低了护面纸价格波动对成本端的影响。护面纸的主要原材料是废纸,约占成本的80%左右,2021年1月1日以来,国家已出台政策禁止任何方式进口固体废物,因此进口废纸供给基本消失,北新建材与国内四家龙头纸业公司建立战略合作关系,从而具备采购价格优势。其次,公司通过将产能基地布局在火电厂附近,抢占脱硫石膏的区位优势,从而降低运输、原材料成本,这是极强的竞争壁垒。脱硫石膏兼具环保、优质、经济的多重优势,脱硫石膏是通过处理电厂排放的废气而来,实现废物再利用;脱硫石膏杂质少,产出的石膏强度大;脱离石膏价格低于天然石膏,且享受国家税收优惠。

当前,公司制定扩大石膏板产能至50亿平米的中长期战略目标,其中国内40亿平米,国外10亿平米,提前布局未来市占率提升、石膏板渗透率提升等带来的广阔空间。

在销售端,公司石膏板产品以销定产,主要采用渠道销售模式,营销网络现已深入全国各大城市及发达地区县乡城市,并与房地产公司、装修公司深度合作,强化龙头优势,公司产品在下游房地产首选供应商名单中位居榜首。

为了更好地配合石膏板销售,北新建材还在石膏板配套领域逐步布局,包括轻钢龙骨、粉料砂浆等等。公司预计在十四五期间配套扩充100万吨龙骨产能、400万吨粉料砂浆产能。从公司业务分布来看(见图1),龙骨业务占比由2015年的7%上升至今年上半年的13.3%,扭转业务收入过于单一的局面。

通常情况下,一万平米石膏板需配套16-18吨龙骨,轻钢龙骨属于高度分散的市场,当前北新建材龙骨的自配率还不足10%,仍处于起步阶段;因基数较低,近两年销量增速超过30%,表现可圈可点。短期来看,龙骨业务会受到原材料钢材、锌锭等价格大幅上涨的冲击,毛利率明显下滑;但长期来看,龙骨配套率将会进一步提升,公司目标是80%的配套率,从而提升综合竞争力。当然,现实来看,配套率短期不会有大幅度提升,提升是一个循序渐进的过程。

石膏板业务能否再次腾飞?

虽然市场对北新建材的石膏板业务持怀疑态度,但未来仍有两大看点值得期待。

一.石膏板渗透率提高。

根据前瞻产业研究院预计,2025年我国的新开工装配式建筑面积在10.54亿平方米左右,将会拉动石膏板需求约210亿平米。随着政策支持和消费者对于石膏板接受度的提高,在新房装修和重装修中的住宅吊顶及隔墙中的渗透率将会进一步提升。

在我国,石膏板主要应用于吊顶装饰和隔墙中,70%以上应用于商业和公共建筑装饰装修领域,未来在住宅装饰装修领域的推广将会加大市场需求。对标国外发达国家来看,人均石膏板都在5平米以上,而我国当前仅为2.3平米左右,仍有较大的提升空间。

具体来看,国外发达国家80%的石膏板应用于建筑隔墙,只有不足20%的石膏板应用于吊顶装饰;而在国内,只有不足30%的石膏板用于建筑隔墙,隔墙仍以砖块、水泥为主,因此未来石膏板在隔墙中的应用仍有极大的发展空间。

环保角度来看,石膏板作为新型绿色建材,与传统黏土砖墙相比,每生产10万平米石膏板可减少190吨二氧化碳排放,并吸收4.5吨二氧化硫,节约2.5万度电。与水泥相比,石膏板耗能仅为水泥的60%,碳排放仅为水泥的20%。在碳中和背景下,发展绿色建材是行业趋势,作为传统黏土砖和水泥的替代,石膏板的渗透率有望不断提高。

二.公司市占率提升。

北新建材当前拥有龙牌、泰山和梦牌三大品牌,实现石膏板领域不同市场定位的全覆盖。龙牌主要定位高端市场,而泰山和梦牌定位于中低端市场。

公司在石膏板领域市占率超过60%,剩余中小厂商瓜分剩余市场。因为北新建材在原材料端具有无可比拟的优势,因此在产品定价方面具有极强的话语权,从而可以将价格定在自己舒适、而中小企业难以为继的区间。

除此之外,近年来,随着环保监管趋严以及供给侧改革的深入,石膏板落后产能不断出清,淘汰年产1000万平米以下的纸面石膏板生产线,限制年产3000万平米以下的纸面石膏板生产线(西藏除外),而作为龙头的北新建材有望继续提升市场份额。

一体两翼战略

2019年,北新建材提出以石膏板业务为主体,防水和涂料为两翼的发展战略。当前规划在十四五期间,将防水材料产业基地发展至30个,涂料产业基地发展至20个。

一.防水领域

2019年,北新建材成立北新防水公司,涉足防水行业,为了提升产品竞争力,收购控股股东中国建材旗下的苏州防水研究院,此为中国建筑防水行业中唯一的专业科研机构,从而提升公司在防水领域的研发能力。

防水业务近两年来逐步放量,推升公司营收快速增长,防水业务占比接近20%,这一侧的翅膀已经逐步成型。当前北新建材拥有12个防水材料生产基地,经过两年的发展,公司防水业务规模在上市公司中仅次于东方雨虹、科顺股份,位居第三。防水市场相对来说也属于充分竞争市场,市场龙头东方雨虹市占率也仅为12%左右,因此北新建材介入的压力不大。

二.涂料领域

涂料业务当前仍未有实质性进展,但公司定位于高端装备用工业涂料,顺应我国大力发展高端制造的潮流。

2021年7月30日,北新涂料有限公司成立。当前我国工业涂料市场的特点是集中度低、国产率低,工业涂料市场规模约为2800亿,而前十强企业的市占率不足12%,因此北新建材介入所面临的竞争压力不大,且有望在国产替代化过程中实现弯道超车。

市场的担忧是否过了头?

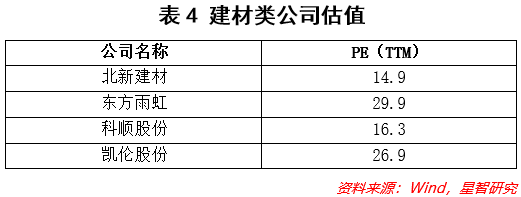

估值来看,北新建材具有一定的吸引力。与其他可比的建材类公司相比(见表4),估值水平低于行业平均;而从历史估值来看,北新建材当前处于历史分位的20%以下,隐含着市场对石膏板业务失速、防水和涂料业务败北的担忧。但反过来讲,如果石膏板业务突破市场预期,或者防水和涂料业务带动公司二次成长,将会使得估值出现明显修复。

市场当前对北新建材的担忧主要在以下几点:

一.石膏板业务成长遇到天花板。

随着中国房地产市场调控的不断趋严,市场担忧石膏板需求会放缓。从2020年数据来看,中国石膏板行业产能约 47.8亿平方米,石膏板产销量约33.5亿平方米,产能利用率为70%;截至2020年末,北新建材的石膏板产能28.24亿平米,销量为20.15亿平米,产量为20.33亿平米,产能利用率仅为72%。

目前,公司的石膏板产能利用率不高受到投资人诟病。但对北新建材来说,石膏板中3000万平米的产线达到500万平米产量就能实现盈亏平衡,因此产能利用率的影响并没有水泥、玻璃这样的重资产行业大。

其次,石膏板行业面临着运输半径的约束,合理的运输半径约为300-500公里,因此要想加大市场渗透率,需要持续在不同的地方新建产能,这也能解释为何当前产能利用率不高,公司却仍规划扩大石膏板产能至50亿平米的长远战略目标,就是为了提前布局。

再者,正如上文中所述,北新建材石膏板仍具有三大空间:第一,我国石膏板渗透率的提升;第二,公司在石膏板领域市占率的提升;第三,通过成本转嫁提高毛利。

二.防水业务拖累公司现金流。

防水业务的下游客户基本是房地产商或市政工程,因此防水业务的特性就是回款慢。北新建材自2019年步入防水业务以来,应收项目由2018年的2.2亿快速上升至2021年上半年的32.24亿,占总资产比重由1.2%上升至12.8%,市场担忧这使得公司的现金流状况逐步恶化。

对比来看,防水行业龙头东方雨虹应收账款周转天数在100天左右,而北新建材在30天左右,因此仍属于良性发展阶段。

从公司规划来看,防水业务占比已经达到规划的20%,因此未来的影响将会边际下降。防水业务需要比拼资金实力这项内功,而北新建材的石膏板业务现金流状况良好,正好为防水业务提供强有力支持。

三.公司陷入美国诉讼案。

2009年,北新建材进军美国市场,但却遭遇了一场旷日持久的官司。2019年绝大部分已经达成和解,赔偿费用的计提(21亿)严重拖累当年净利润,归母净利润同比下降82%,而和解金额大部分已于2020年度支付完毕。目前还有零零散散70多个没有进行和解,预计对公司影响不大。

市场担忧公司的国际化战略会前途坎坷,但从北新建材公布的信息来看,国际化战略并未因美国诉讼而停滞,只是受到疫情影响,项目出现了一定程度滞后,但整体仍在按部就班地推进。如果海外市场空间得以打开,石膏板业务将会出现新的增量。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“苏宁金融研究院”原创,作者为苏宁金融研究院研究员陆胜斌,封面图来自壹图网。