![]()

柴狗夫斯基

柴狗夫斯基就算公司再怎么瞎折腾,沈老板也能继续吃香的喝辣的。

哈喽大家好,我是宇宙第二反套路、防忽悠、揭秘商业和资本真相的镰刀粉碎机柴妹,快点击下方卡片关注我吧~

前段时间,因为一则公告,柴妹注意到一家很有意思的企业。

这家企业叫通鼎互联,专门卖电缆。

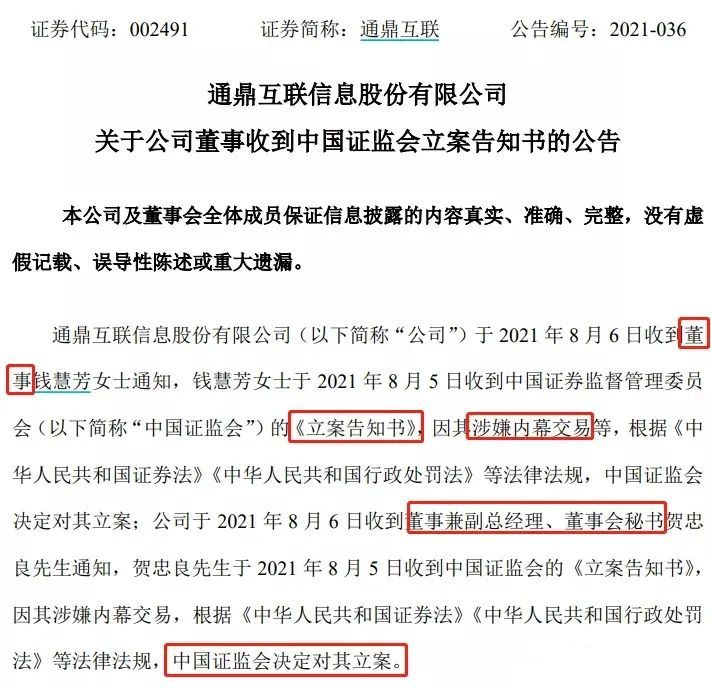

公告披露,公司董事钱慧芳、董事兼董秘兼副总经理贺忠良因涉嫌内幕交易收到证监会的立案告知书。

本来咱们更偏向于揭秘互联网企业,但通鼎互联一家制造业公司,上市后却跑去搞互联网营销,而且背后还隐约有点猫腻...

这肯定有故事啊家人们。

咱们就从这则公告开始扒。

此次被查的董事钱慧芳,今年48岁,中专学历。

自2008年5月至今都是通鼎互联董事,在2015年到2018年期间,还曾担任过董事长一职。

•钱慧芳

值得一提的是,她不仅是通鼎互联的董事,还是实控人沈小平的配偶。

而另外一位就更有意思了。

贺忠良,今年37岁,本科毕业。

履历表面上看一般般,但只要认真观察就会发现,他当上公司董秘那一年才24岁,正本科毕业没多久。

•贺忠良

而且这个董秘一当就是九年。

直到2017年被别人接任,可三年后,贺忠良又干起了董秘。

这二人内幕交易的细节通鼎互联没有披露,但他们两位可以说是公司的绝对核心成员。

他们对于公司运作和各种经营决策应该是全程参与的。

所以公告一发,通鼎互联的股价瞬间就绿成了一片青青大草原。

不知道发生了什么,总之公告发出的五天后,钱慧芳和贺忠良就递交了辞呈,全都是“因个人原因辞职”。

本来通鼎互联因业绩扭亏为盈带来的正面形象,一下子又跌回了谷底。

从业绩角度来看,通鼎互联就是一家普普通通的上市企业。

营业收入偶尔上涨、偶尔下降。

但若从利润角度来看,就会发现通鼎互联表面上的岁月静好、扭亏为盈,其实都是靠变卖资产在维持。

自2010年上市之后,通鼎互联的归母净利润就一直徘徊在2亿左右。2019年更是巨亏21.23亿,可以说是公司有史以来第一次。

而那些盈利,却是靠处置交易性金融资产、固定资产等确认的非经常性损益得来的。

这样总结下来,通鼎互联上市12年,不仅不赚钱,还要倒贴大概两个亿。

什么样的公司能这么玩儿?

咱们文章开头说过,通鼎互联的主营业务是电缆和通信光缆等产品。

但2010年上市后,通鼎互联的主营业务只持续增长了三年,就陷入停滞。对于上市企业来说,这非常可怕。

为了挽救,通鼎互联走向了很多企业都会走的一条路——多元化。

2014年6月,通鼎互联以1.15亿元的价格收购瑞翼信息51%股权。可当时的瑞翼信息净资产才大概2300万,根本就达不到市场2.26亿元的估值。

可通鼎互联没觉得自己买亏了,两年后还又花2.94亿买了瑞翼信息剩下49%的股权。

单瑞翼信息的并购,增值率就高达1075.22%。

不过由于这次并购是分了三步完成,所以只需要确认9321万元的商誉。

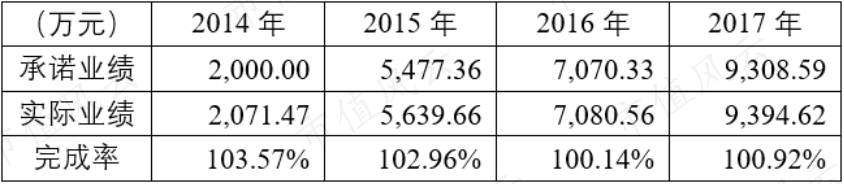

如果说瑞翼信息的业绩表现非常完美,那倒也罢了。

可巧合的是,从2014年到2017年的业绩承诺期之间,每一年的业绩都刚好踩在承诺期的“红线”上,勉强达标。

而承诺期一结束,关于瑞翼信息的业绩情况就再也没有披露。

直到2019年年报里通鼎互联计提了6154.47万元的商誉减值,才被人顺藤摸瓜发现瑞翼信息的净利润骤然降低。

之后,通鼎互联又相继向南京安迅、杭州数云、海四达、云创存储、通鼎宽带、百卓网络、微能科技等十余家公司发起并购。

而并购过程几乎和瑞翼信息差不离。

这些并购标的业绩助力,让通鼎互联的经营业绩快速增长。

可随着并购子公司的业绩变脸,商誉减值...通鼎互联的业绩就像昙花一现,从2017年一路下滑至2020年。

尤其是2017年并购百卓网络一案,这是上市公司最大的并购,也是通鼎互联业绩变脸最快的一次并购。

连承诺期都没过,就亏掉了底裤。

因为这事儿,通鼎互联在2019年全额计提了商誉减值。而百卓网络的原实控人不仅要向上市公司返还4205万股,还要给9.41亿现金。

倒霉催的是,这笔钱直到现在还没还完。

百卓网络的业绩亏损,直接导致通鼎互联也出现巨额亏损。

不过这都不算事儿,虽然每次通鼎互联每次并购都宣告失败,但只要给自己来个财务大洗澡不就全都解决了?

2019年,为了消除负面影响,通鼎互联给自己减值了十几亿。

其中包括计提存货跌价损失、固定资产减值损失、在建工程减值损失、无形资产减值损失、商誉减值损失等。

在这里有个知识点。

2019年撇开百卓网络后,通鼎互联计提了1.92亿的坏账准备,对于这笔坏账他们给出的理由是怪百卓网络业务不行。

可当初通鼎互联在并购百卓网络时,就没发现这公司业务不行吗?

而在通鼎互联搞这些并购时,选择通鼎互联的投资者们只能眼睁睁看着通鼎互联的业绩反复横跳。

通鼎互联每一次“变脸”,就有无数投资者蒙受损失。

•沈小平

然而这跟通鼎互联有什么关系呢?

投资者亏损,通鼎互联的实控人沈小平倒是抓住一切机会减持,给自己捞实打实的好处。

单2016年,沈小平就先后减持套现了18.11亿。

到了2020年,通鼎集团又向吴企创基协议转让了6.95%的股份共5亿。

看到没?

就算公司再怎么瞎折腾,沈老板也能继续吃香的喝辣的。

可实控人能自己套现,员工却只能被迫套牢。

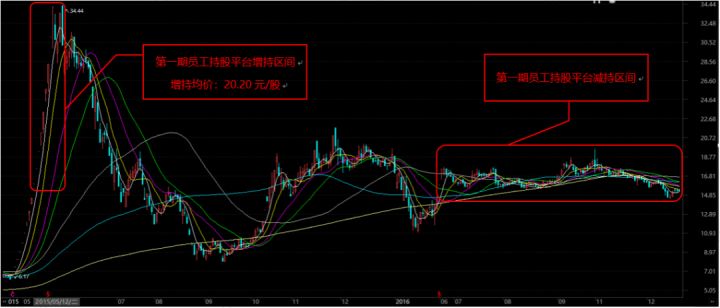

自上市以来,通鼎互联推出过两期员工持股计划,第一波是2015年,彼时通鼎互联股票复牌,同时还披露了非公开发行股票预案。

所以通鼎互联的股价迎来了一波大涨幅。

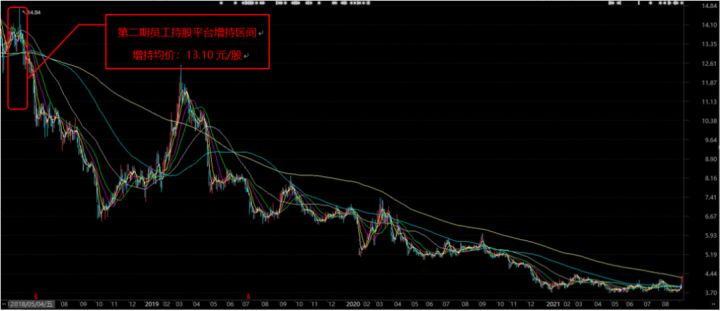

沈老板让员工们增持自家股票,员工们看这涨幅也满怀期待,但大家只要去看通鼎互联那几年的股价走势就知道,这些员工们很可能亏了个底朝天。

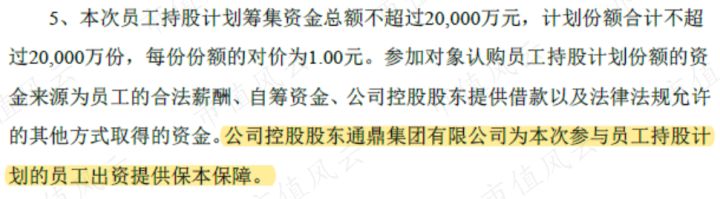

而沈老板不知道是不是对自家股价一无所知,2018年又搞了一次员工持股计划,还特意拿2万出来为持股员工出资提供保障。

可大家瞅瞅这飞流直下三千尺的走势...套现几十亿的沈老板,估计也不怎么把这2亿放在心上吧?

如今的通鼎互联就是一地鸡毛,资金缺口大、老板疯狂套现、高管不是离职就是涉嫌内幕交易...

而这种并购、商誉减值、业绩变脸、套现的循环套路,总不能还有人信吧?

![]()

END

![]()

主笔 | 小陆

编辑 | 四少

柴狗夫斯基:字节跳动旗下视频平台独家签约创作人。曾获得网易号“最具影响力”称号;并且荣获上海经济和信息化委员会颁发的“最佳组织奖”;获得一点资讯“一点号年度黑马作者”称号,其文章在各大平台频频斩获10W+。