![]()

金融圈女神经

金融圈女神经“众人看我很有压力,其实与市场不一样的孤独感也挺享受。”

曲艳丽 | 文

2021年春天,林英睿名声大噪。

因重仓煤炭、有色等周期股,他斩获一季度权益类基金冠军。

林英睿的性格是另外一种:安静、独处、不喜跟随。生活中喜欢独处阅读,投资时喜欢独立思考。

林英睿是市场的孤独派,“困境反转策略”的少数执行者。这一策略的安全边际高,同时也需要极强的抗压等待。

林英睿曾是北大山鹰社成员。

在山顶上,只有一个帐篷,方圆数百米,空无一人。林英睿很享受那样的状态,登山就是一小群人的孤独。

“众人看我很有压力,其实与市场不一样的孤独感也挺享受。”林英睿称。

他又补充道:“但我所做的事是在时间的长河里被验证的东西。”

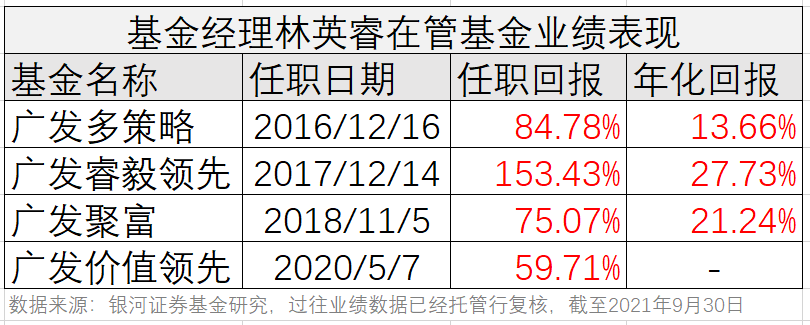

林英睿的代表作——广发睿毅领先,自2017年12月14日管理以来,累计回报153.43%,年化回报27.73%;年化波动率17.89%,是少数年化回报接近30%、年化波动率低于18%的偏股混合型基金。(数据来源:wind,截至2021.9.30)

1

“我喜欢在人性极热闹之时,把手里的东西交给别人。在他人很恐惧之时,关注那些看起来不值钱的东西。”林英睿说。

对他而言,最重要的alpha,来自于对人性的做空。

林英睿将自己的方法论,归纳为:不惧冷门,不追热点。

2018年二季度,林英睿买入养殖。当时养殖无人问津,大家说“买什么都可以,带毛的不碰”。

2019年,林英睿买入航空股,大家说“带轮子的不碰”。

2020年三季度,林英睿买入周期上中游,大家说“下地的不碰”。

2021年二季度,林英睿买入银行。“未来可能会买地产,这些都是大家在当前时点不愿碰的东西。”

“买入的时点,没有人抢。”林英睿评价,没有什么激动人心的故事,这是一个很平静的策略。

2

林英睿所做的,是“困境反转策略”。

他是一个深度价值投资者,寻找价值被低估的标的。

也就是说,他喜欢的东西,是过去两三年周期持续下行,股价不断下跌,反映了各种各样的利空情绪,一旦在数据端、供需格局上出现明显变化,并预判其弹性和持续性强,即纳入选股方向。

即从中观出发,寻找底部反转行业。

安全边际足够高、赔率足够高,是这一策略的特点。两者结合,拉长来看,就是优秀的夏普比。(夏普比率Sharpe Ratio=风险调整后的收益率)

曾有研究员将净值曲线、持仓数据与价值因子做回归分析,并把全市场靠价值端的前10%的基金经理视作深度价值投资。林英睿是其中之一。

但林英睿并不是所谓“巴菲特式的价值投资”,买入并一直持有龙头公司。“我很少探讨一个特定公司的商业模式或赛道,在我的投资框架中,我只看我看得清的东西。”

均值回归的困境反转策略,在大部分时间里,在抗压等待。“抗压能力可能是我主要的alpha来源。”林英睿总结。

林英睿反复提及“平静”一词,追求平静而有力量的策略。实际上,他把底部反转运用自如。

3

反转的关键点是供需。

2018年初,林英睿观察到,鸡苗处于很高的价格。查其原因,上游供给短缺,且供给短缺的现象有望在未来一年持续,供需之间产生了缺口。“这是不断研究数据发现的变化。”

那一年,林英睿是全市场配置养殖板块较早、且配置比例较高的基金经理。

“信号的发现,就是不断研究大量数据。”林英睿总结。

困境反转策略,决定了林英睿必须是全市场最能抗压的人之一。

压力来袭,林英睿就去跑步,看看经济学原理,看供需曲线到底如何移动,这回归到抽象世界的本质。“大部分稳定长期的alpha一定可以用最简单的东西说清楚。”林英睿认为。

4

他2011年入行,在瑞银证券UBS做消费研究员。两年之后,他转会中欧基金,开始涉猎周期,曾任职中欧新蓝筹,2016年底,加入广发基金。

林英睿最喜欢的一本书,是《邓普顿教你逆向投资》。书中写道:“行情总在绝望中诞生,在半信半疑中成长,在憧憬中成熟,在希望中毁灭。”

林英睿的所有出发点,是构建一条波动低、回撤小、长期收益率高的曲线。

也就是说,风险调整后的收益率最大化。

高夏普的策略大致有两条路径:技术面因子贡献alpha的高频量化对冲、价值因子贡献alpha的均值回归策略。这两类都是经历了中长周期考验的主流策略类别。而林英睿采用的,正是第二类策略中经典的“困境反转策略”。

(广发睿毅领先的净值曲线,天天基金网)

他描述自己的净值曲线:“涨一波、平一波,或者略有回调一波、再涨一波。”这就是符合困境反转的潜在逻辑和言行一致。

A股的资产特性,天然是低夏普的品种。美股年化滚动波动率15-17个点,而A股沪深300指数波动率有27-28个点,事实上收益相仿,但A股是上上下下的感觉。

“我追求的是,每获得1个点的收益,需要衡量对它所付出的潜在波动率、潜在最大回撤。”林英睿总结。如此,则无论持有人何时买入,持有一段时间后,都能有实际的收益率获得感。

海通证券统计,广发睿毅领先自成立以来,扣除3个月建仓期后的区间收益148.64%,同类排名前12%;年化波动率和最大回撤在同类基金中均排名前8%(从低到高);年化夏普比率和收益回撤比分别是1.35和1.40,位于同类基金前3%。

5

林英睿是会低频择时的。

就历史仓位而言,林英睿在2015年5月、2016年初、2018年1月之后、2020年2-3月,都处于低仓位状态。

“beta下行会对历史上所有累积alpha带来较大的冲击。大的beta下行,靠选股选行业是无法规避的,所以我会用仓位管理这个工具。”林英睿阐述理由。

当预测到某一类风格或市场整体有大的系统性风险或结构性风险,他就会进行仓位的下调。

2018年熊市,林英睿仓位很低,跌幅较小。

性格是深入骨髓的东西。2015年4月,当所有人都在热情澎湃地憧憬着每天赚钱,林英睿对高估有着天然的规避感,大幅降仓。

6

林英睿在中报中写道,困境反转策略也有与生俱来的问题:价值陷阱、低效。

后者,林英睿不预测什么时候发生变化,而预测确实在发生变化之后的弹性、持续性如何。然后选5-7个方向,分散行业。2019年之前,林英睿统计均值回归的平均等待期是2-3个季度,2020年之后,明显缩短——他在不断优化策略,效率是策略的成本。

至于前者,新一代价值投资者在悄然进化,并非纯粹的低估值,而是在“value(价值)”上加一个X,诸如高质量、高成长等。林英睿是价值+行业反转,未来可能加上成长、动量或者别的其他。

85后的林英睿有思想深度。他说过,看一家公司,无论商业模式或股价走势,本质上是众多社会因素和人的成本的集合体。

11月1日至11月5日,拟由林英睿管理的新基金——广发鑫睿一年持有期混合(A类:012528; C类:012529),在兴业银行等渠道发行。值得一提的是,他的代表作——广发睿毅领先,托管行也是兴业银行。

“自2015年至今,我始终沿着这一策略,从未怀疑和漂移。”林英睿称,困境反转策略经得起逻辑考验。

深度价值这一条路,考究心态。就像林英睿在中报中写道:“一个优秀的基金经理一定会在一些时刻跟全市场对抗。”

但林英睿想好了,投资是一辈子的事,保持对策略的信仰,坚持做自己。