![]()

节点财经

节点财经黄金赛道,“眼茅”寻底

文 / 七公

出品 / 节点财经

40年前,年轻的朦胧派诗人顾城写下流传于世的名句:黑夜给了我黑色的眼睛,我却用它寻找光明。梦幻且童稚的感情中,黑色的眼睛不仅仅是人类心灵的天窗,了解大千世界和洞察天地万物的镜子,更是穿透黑夜的光。

但随着科技进步,电子产品的普及化,学业压力增大,缺少户外运动,用眼习惯不佳等,我们的眼睛被蒙上了一层“霜”。近视成为越来越常见的疾病,且发病年龄愈发低龄化。

就是在这样的背景下,眼科这条黄金赛道应运而生,也让其中公认的优质公司爱尔眼科(SZ300015)备受关注,凭借着亮眼的业绩和五年十倍的价值表现,被誉为资本市场的“眼茅”。

不过,进入2021年后,“眼茅”的待遇似乎有失“身份”,不仅股价“跌跌不休”,刚刚过去的三季度,业绩还爆了个小“雷”。

图源:WIND数据

/ 01 /

前三季营收首破百亿大关

单季扣非净利润微降

10月25日,爱尔眼科发布了三季度业绩报告。

数据显示,2021年1-9月,公司实现营业收入115.96亿元,同比增长35.38%;归属母公司净利润20.03亿元,同比增长29.59%;扣除非经常性损益的净利润为21.75亿元,同比增长37.58%。

需要指出的是,由于其在6月11日完成限制性股票首期授予工作,激励对象高达4909人,覆盖近四分之一的在职员工人数,导致报告期内支出股权激励费用总计7226万元。若剔除激励费用后,爱尔眼科前三季度归母净利润20.76亿,同比增加34.3%,较剔除前增厚4.7%。

拉长来看,这是爱尔眼科首次在前三季度营业收入突破百亿元大关,距离2020年全年营收只有不到4亿元。

图源:WIND数据

但单独把第三季度拎出来,爱尔眼科的表现并不出彩,其Q3营业收入42.28亿元,同比下降3.48%;归属母公司净利润8.88亿元,同比微增2.05%;扣除非经常性损益之后净利润9.48亿元,同比下降5.38%。

究其原因,“2021年上半年都比较正常,但从7月份南京疫情开始,广州、武汉、长沙等爆发了疫情,导致很多门店都不能营业,国内几个省的疫情对爱尔眼科的影响还是很大。”爱尔眼科董事长陈邦在业绩交流会上解释称。

节点财经分析,除了疫情因素,爱尔眼科在三季度管理费用大幅增加56.97%,远超过营收增速,吞噬了不少利润。这也从侧面折射出公司响应突发事件的能力和速度有待提高。

此外,去年三季度,爱尔眼科承接上半年递延的就诊需求,使本期同比基数较高,扣非净利润达到10.02亿元,为2019年以来最高水平。

而从毛利率上来看,爱尔眼科仍然处于上升态势中。其前三季度销售毛利率为52.31%,同比提升4.66个百分点,盈利能力创出近十年最强;销售成本率则减少4.66个百分点至47.69%,亦为2012年以来首次降至50%以下。

总的来说,“眼茅”的这份成绩单维持了一贯的稳定,虽然有点“小水花”,但掀不起大波浪。

不过,二级市场表态似乎有点不同。

财报发布次日,爱尔眼科股价盘中一度涨超4%,最终收涨1.84%。

而从具体基金持仓看,截至三季度末,高瓴资本和张坤掌管的易方达蓝筹精选基金大举撤退,“医药女神”葛兰掌舵的中欧医疗混合基金则大举加仓3557.66万股,持有量超1亿股,占比2.02%,跃升为第四大流通股东;赵蓓管理的工银瑞信前沿医疗,加仓551万股,已持有2201.07万股。

/ 02 /

并购打开成长天花板

核心竞争力存疑

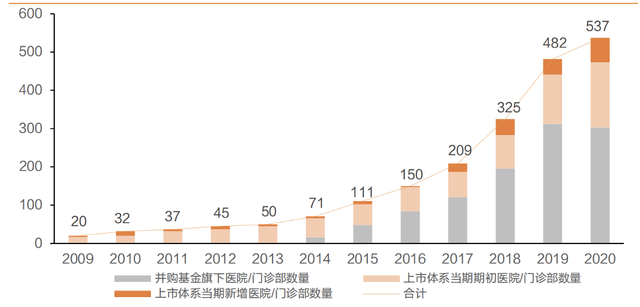

追溯爱尔眼科的发展史,一是抓住国家推动医疗体制改革的机会,就此进入此前民间资本参与门槛较高的医疗领域;二是通过并购,建立起独具特色的“分级连锁”模式及其配套的经营管理体系,不断强化规模优势。

截至2021年6月30日,公司拥有境内医院155 家,门诊部107家,以及香港亚洲医疗、美国MING WANG眼科中心、欧洲ClínicaBaviera.S.A、东南亚ISEC Healthcare Ltd.等海外眼科机构,相比2009年上市之初的19家医院,医院数量翻了8倍有余。

2021年三季度以来,爱尔眼科“买买买”的步伐照旧。

8月,爱尔眼科豪掷3.27亿元,收购日照爱尔、威海爱尔、河源爱尔、江门新会爱尔和枣阳爱尔5 家眼科医院部分股权;10月,2.79亿元拿下鞍山爱尔、沧州爱尔、阜阳爱尔、廊坊爱尔和秦皇岛爱尔5 家眼科医院部分股权。

从持股比例来看,均超过50%。换言之,并表后,这将为爱尔眼科带来不小业绩增量。

值得注意的是,由于在收购河源爱尔时溢价率高达501.6倍,而标的上半年净资产仅为8.95万元,且净亏损26.75万元,爱尔眼科被投资者质疑是否存在涉嫌利益输送和损害中小股东利益的情形。

对此,爱尔眼科并未正面回答,只是表示:“为抓住医疗行业发展的良好机遇,在未来竞争中占得先机,基于标的医院的基础条件和发展趋势,公司本次收购有利于尽快完善区域市场布局,形成规模效应”。

事实上,经节点财经梳理,从2014年出资9800 万元,发起成立湖南爱尔中钰眼科医疗产业并购投资基金开始,类似“PE+公司”运作,至2021年10月底,爱尔眼科的收购规模累计约在百亿元左右。

图源:天风证券研报

而得益于从体系外收购眼科医院,经培育待盈利后再置入上市公司这种省时省力的方式,爱尔眼科业绩取得了长足的进步。

2009年到2020年底,公司营收从6.06亿元增长至119.12亿元,归母净利润从0.92亿元增长至17.24亿元,市值从不足70亿元狂飙到今年最高近3800亿元,绝对是一匹健硕又精神的大白马。

这其中,新增医院可谓立下“汗马功劳”,十一年间,营收从1.49 亿元增长至83.50 亿元,CAGR 44.13%;净利润总和从-0.16 亿元增长至 9.01亿元。2020 年,爱尔眼科新增医院的净利润占比首次过半,为52%。

不难看出,并购是爱尔眼科持续做大的核心驱动力之一,也为其向基层市场下沉并向海外市场扩张,进而打开成长天花板。

但弊端也不可忽视,截至2021年9月末,爱尔眼科因并购形成的商誉规模高达41亿元,占净资产比重超过34%,一旦业绩下滑,商誉堰塞湖暗藏的溃堤风险可能随时爆发。

另一边,市场对依赖并购的核心竞争力一直有不同的看法。

正方认为,爱尔眼科的市场表现无疑已给出答案;反方认为,在“万物可采”,医疗托底的大背景下,只有真正的创新和研发才能不被压制,没有独门技术的医药医疗盈利空间只会越来越小。

比如最近的牙科耗材龙头通策医疗,一则“西南某省要联合其他9省对牙科进行大集采”的传闻,就引发了股价暴跌。

/ 03 /

黄金赛道

爱尔眼科为何深跌?

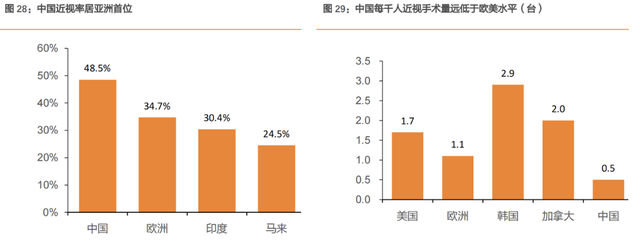

如前文所述,眼科确实是一条黄金赛道,尤其在我们这样一个近视大国,有超6亿人次视力不良,雄踞亚洲首位,就好像一个巨量蓄水池,源源不断地为爱尔眼科输送“疾患”。

Frost&Sullivan数据显示,2019年中国眼科医药市场规模约为30亿美元。而如果将医疗器械、眼科用药、医疗服务三个细分市场领域合并来看,据金氪咨询统计,目前我国的整体眼科市场规模已经接近2000亿元。

图源:天风证券研究报告

同时,中国眼科市场的增速还远远高于全球同期水平。Frost&Sullivan预计中国眼科医药市场2024-2030年间将保持近20%的复合增长,并于2030年增至近200亿美元。

爱尔眼科切中屈光、视光及白内障三大业务,“钱景”非常广阔。

但令人疑惑是,前途一片光明,爱尔眼科股价却“反其道而行之”,从今年6月末的阶段高点88元/股到9月初盘中最低39.87元/股,两个多月时间妥妥腰斩,如果从年初高点算起,那简直就是脚踝斩了。

分析原因,一方面因为医药股今年整体“拉胯”;另一方面,就眼科这一赛道,正变得越来越拥挤。

过去五年间,我国眼科医院、诊所以25.7%的复合增长率增长,截至2020年11月达到1655家,新增数量中大部分为民营医疗机构。

纵观资本市场,爱尔眼科也不是唯一。

已上市的有光正眼科(002524.SZ)和希玛眼科(03309.HK);华厦眼科、何氏眼科、普瑞眼科虽尚未上市,但其IPO均已成功过会,后续有望在资金支持下复制爱尔眼科过去的老路,迅速提升业务规模,当然也会对爱尔的市场空间形成一定的挤压。

而随着上市眼科公司增多,爱尔眼科的稀缺性必然要被分流,曾经一家独大的“舒适圈”范围面临萎缩。

另外,国家推动“双减”政策落地,“孩子不补课了,眼睛就变好了,眼科满血崩盘”,虽然这个说法只是段子,但还是会对“眼茅”的逻辑产生些许负面影响,进而让情绪化的市场有所悸动。

回到投资,其实爱尔眼科这段时间的深跌,本质上还是一个估值回归的过程。

公司在高点时的动态市盈率超过130倍,市值近4000亿元,对应年营收百亿元,年净利润20亿元左右,从兼顾价值和成长的角度看,确实太贵;再者,和行业平均不到50倍的市盈率相比,爱尔眼科也有被高估的迹象。当然,这也并非爱尔眼科一家的烦恼,纵观2021年,众多被称为A股“核心资产”的白马股纷纷回调,也是估值回归的大势使然。

总之,多重因素作用下,爱尔眼科股价的这轮股价下跌在情理之中,亦是外界对其高估值能不能跟得上业绩增长担忧的释放。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。