![]()

不二研究

不二研究据拼多多2021三季度显示:2021年Q3,其营收215.06亿元,创下今年单季度营收最低;同期,其年活跃买家数8.673亿,以0.17亿的环比净增幅创下2019年以来最低值。

拼多多(NASDAQ:PDD)矮化成“拼夕夕”?坊间戏称似乎道出其悲观的成长预期:“夕阳”的“夕”。

11月26日美股盘前,拼多多交出三季度成绩单,高增长神话破灭。

据拼多多2021三季度显示:2021年Q3,其营收215.06亿元,创下今年单季度营收最低;同期,其年活跃买家数8.673亿,以0.17亿的环比净增幅创下2019年以来最低值。

虽然三季度维持盈利,但多重维度增长失速,使得拼多多矮化成“拼夕夕”。

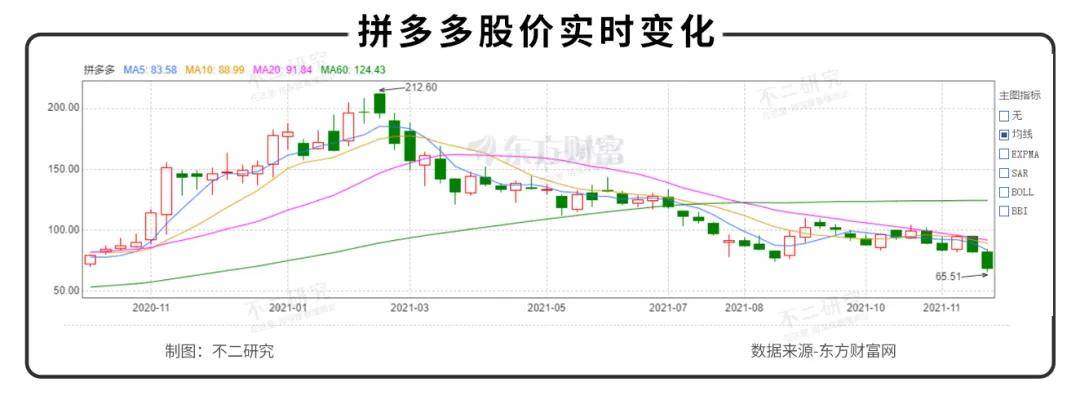

资本市场对这个成绩不尽满意。三季报发布后的首个交易日,拼多多股价暴跌15.86%,报收68.46美元/股,市值一日蒸发200多亿美元。

截至11月29日美股盘前,拼多多市值已缩水到858亿美元、跌破千亿美元;相较今年2月的高点212.60美元/股,已经跌去约2/3市值。

当互联网流量红利等见顶,电商内卷大潮下、下沉市场红海厮杀愈烈。起家于“五环外”的拼多多面临活跃买家、GMV的增长困境。

一路狂奔之后,拼多多终是减速慢行;资本市场疑虑其未来是否归于夕阳般迟滞。电商内卷、巨头围剿,拼多多尽头难道真是“拼夕夕”?

高增长神话破灭

拼多多的故事,始于阿里京东已成巨头的2015年。

彼时,师从“中国巴菲特”段永平的黄峥,在社群水果拼团中觅得新的商机,推出综合性社交电商拼多多。

依靠微信生态的用户裂变,拼多多甫一创办便飞速成长,上线一年日订单就超过百万,月GMV超过10亿。短短三年后便登陆美国纳斯达克。

拼多多掌握为淘系所疏忽的低价产品供应链,打出完全差异化竞争,硬是在阿里和京东两大电商巨头之间,闯出了一条新路,跻身中国电商的重要一极。

但随着今年3月黄峥的“退位”,陈磊带领下的拼多多已经进入新的发展时期。

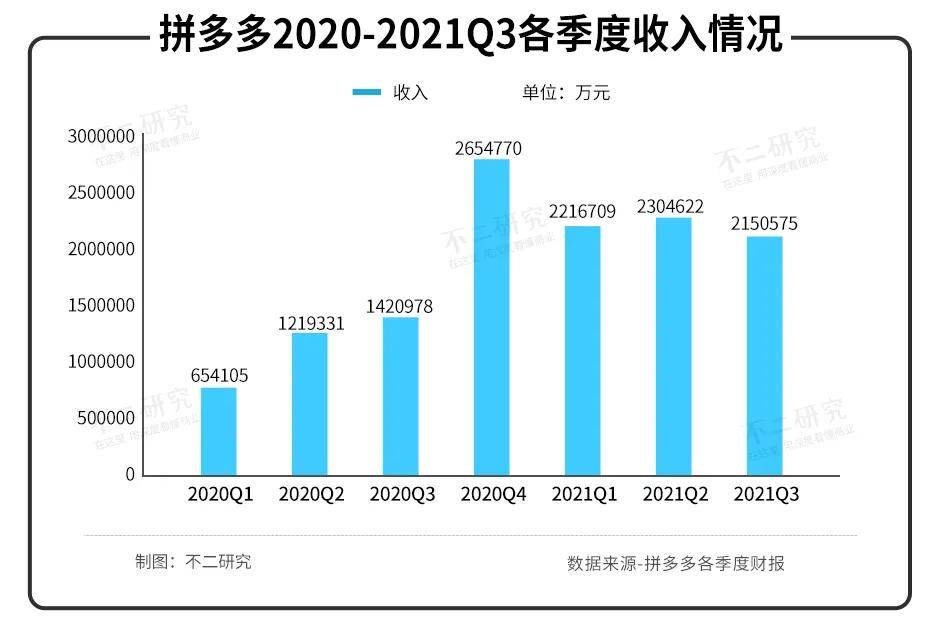

根据Q3财报数据,拼多多今年第三季度总营收为215.06亿元。2021年Q1—Q3营收分别为221.67亿、230.46亿和215.06亿元,环比增长-17%、4%和-7%,可见拼多多的营收已连续三个季度处于增长降速的状态。

Q3业绩同比于2020年Q3营收142.10亿元,增长率为51%,同样低于今年前两季度的同比增速。

不过拼多多的营收体量在电商同行中并不算大。Q3财报显示:2021年第三季度,京东实现收入2187亿元,同比增长25.5%;阿里巴巴实现营收2006.9亿元,同比增长29%;唯品会营收249亿元,同比增长7.4%;拼多多在此间营收规模垫底。

继今年Q2首次实现盈利后,Q3拼多多仍保持盈利状态,不过金额有所收窄。根据财报数据,2021年Q1—Q3净利润分别为-29.05亿、24.15亿和16.40亿元,其中第三季度净利润为16.40亿元,去年同期净亏损7.85亿元。

虽然拼多多陷入增速放缓中,但业绩表现仍有可圈可点之处。纵观其他同行竞对,阿里和京东“增收不增利”的情况也不容乐观:阿里Q3净利润为33.77亿元,同比下滑87%;京东今年受上市公司股权投资股价变动影响,Q3净亏损28亿元,去年同期为76亿元。

营销费用的减少也曾是Q2获得盈利的重要原因。本季度,拼多多也保持了营销费用的持续缩减,财报显示Q3营销费用为100.506亿元,而今年Q2为103.879亿元,去年同期为100.719亿元。Q3为近5个季度以来营销费用的最低值。

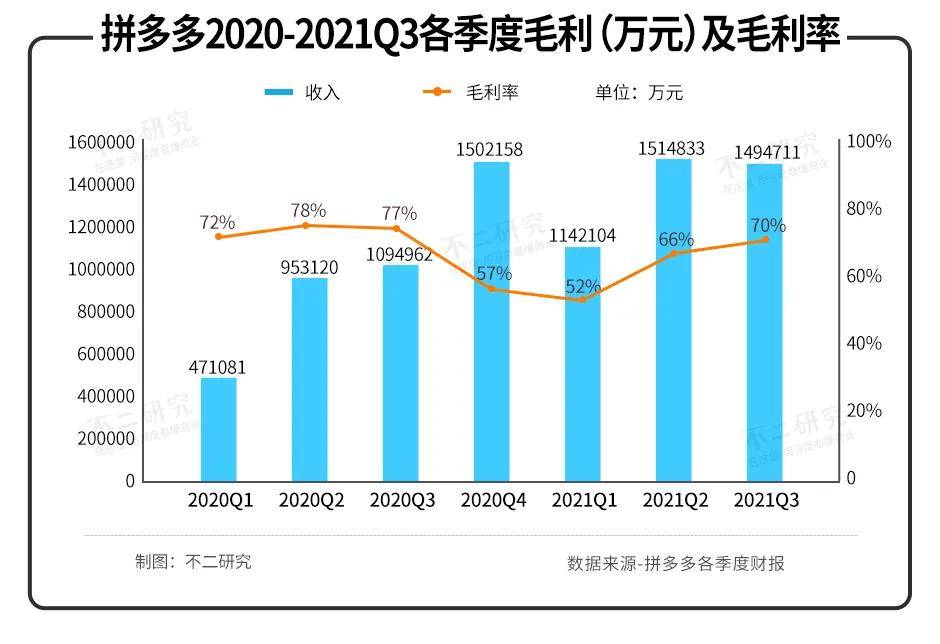

在毛利方面,财报数据显示2021年Q1—Q3拼多多毛利分别为114.21亿、151.48亿和149.47亿元,大体在波动中延续上涨趋势。

2021年Q1—Q3拼多多毛利率分别为52%、66%和70%,年内逐季提升,相对于阿里和京东三季度35%和14.2%的毛利率,拼多多的毛利率水平显然极具竞争力。

从目前的业绩来看,拼多多已不可避免地迈入了慢增长通道,市场对拼多多的营收也予以悲观的反馈。高增长逻辑崩盘,拼多多或许已难堪“中国电商的第三极”之誉。

年活跃买家、GMV增速双降

在慢增长趋势下,拼多多的发展滞缓还体现在年活跃买家数量上。

据中国互联网络信息中心发布的《中国互联网络发展状况统计报告》显示,截至2021年6月,我国网民规模达10.11亿。

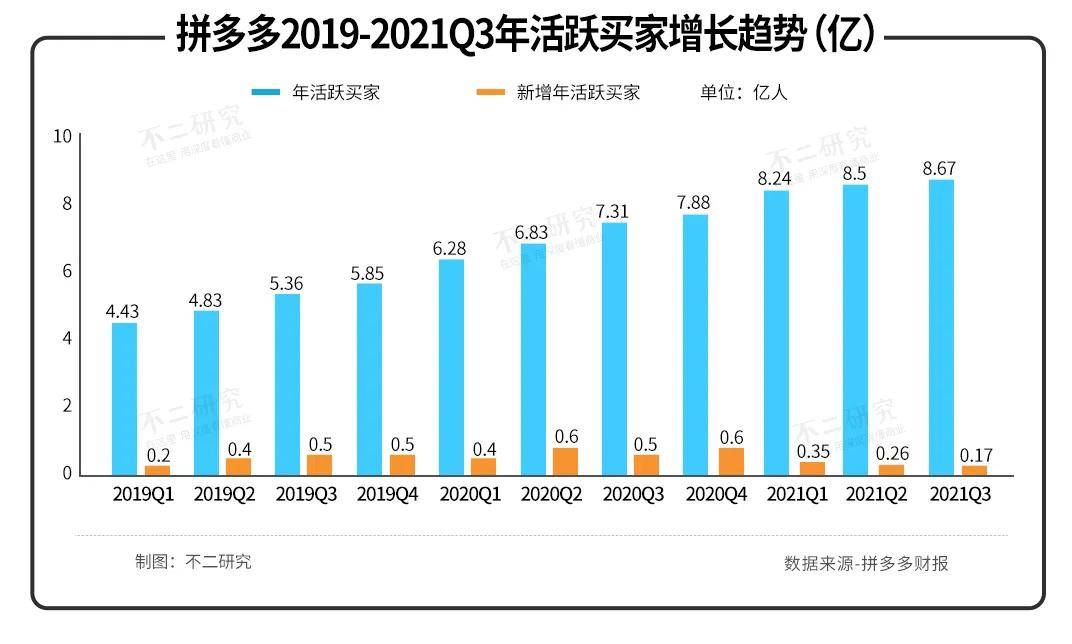

Q3财报显示,截至今年9月底,拼多多平台年活跃买家数达8.673亿,较上年同期增长19%;今年三季度,拼多多App平均月活用户数达7.415亿,较上年同期增长15%。

虽然用户总量可观,但可供增长的空间已然不足,明显放缓的年活跃买家数证实了向上的阻力。

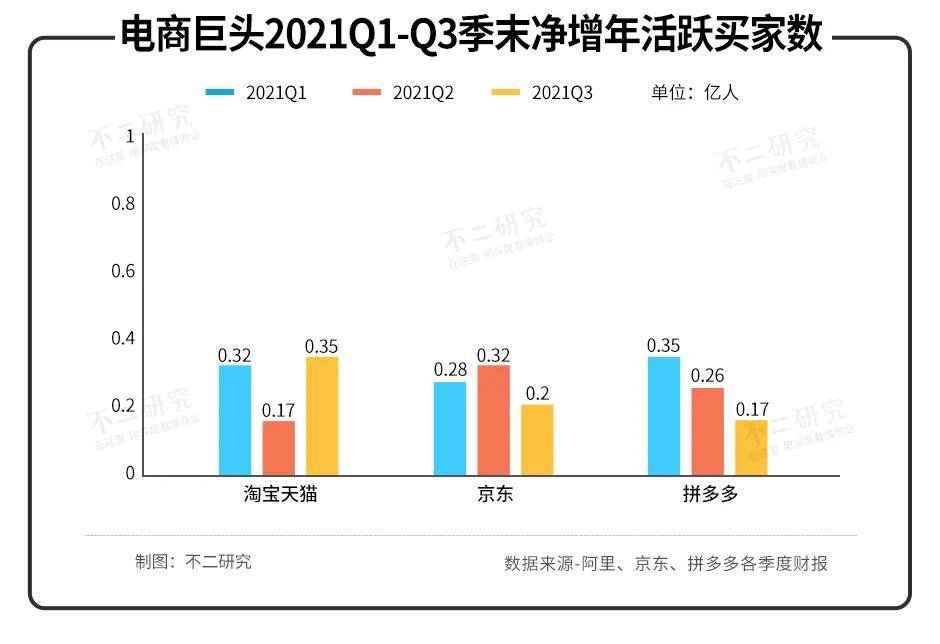

2021年Q1—Q3拼多多单季新增年活跃买家数量分别为0.35亿、0.26亿和0.17亿,Q3的增幅不仅是本年度新低,还创下了19年以来的增长最低值。

截至三季度,拼多多新增年活跃买家数量已连续四个季度逐季递减。

与淘系电商和京东对比,本年度拼多多的年活跃买家净增数居于末位。

财报显示,淘宝天猫、京东和拼多多2021年前三季度的季末净增年活跃买家数量分别为0.84亿、0.80亿和0.78亿人。增量放缓成为拼多多不可忽视的问题。

从收入结构来看,拼多多的营业收入主要由平台线上营销技术服务、交易服务、商品销售(自营业务)三部分构成。其中线上营销技术是其最主要的收入来源;商品销售收入是2020年新增的业务,已于2021年Q1上升为第二大收入来源。

Q3财报显示,2021年Q3拼多多平台线上营销技术服务的营业收入179.46亿元,同比增长43.7%,主要来自商家的广告收入;交易服务为34.77亿元,同比增长161%,主要来自于商家的佣金;商品销售收入即自营业务收入为0.82亿元,去年同期该项目为3.93亿,同比下滑79%,上一季度商品销售的营收为19.582亿元,环比亦大幅下滑。

商品销售收入的大幅缩水,导致了Q3拼多多整体营收的不及预期。拼多多财务副总裁马靖在财报电话会议上回应,自营业务只是暂时性地为消费者提供商家未销售的产品,并不是拼多多的重点所在,并不认为未来会带来更高收入。

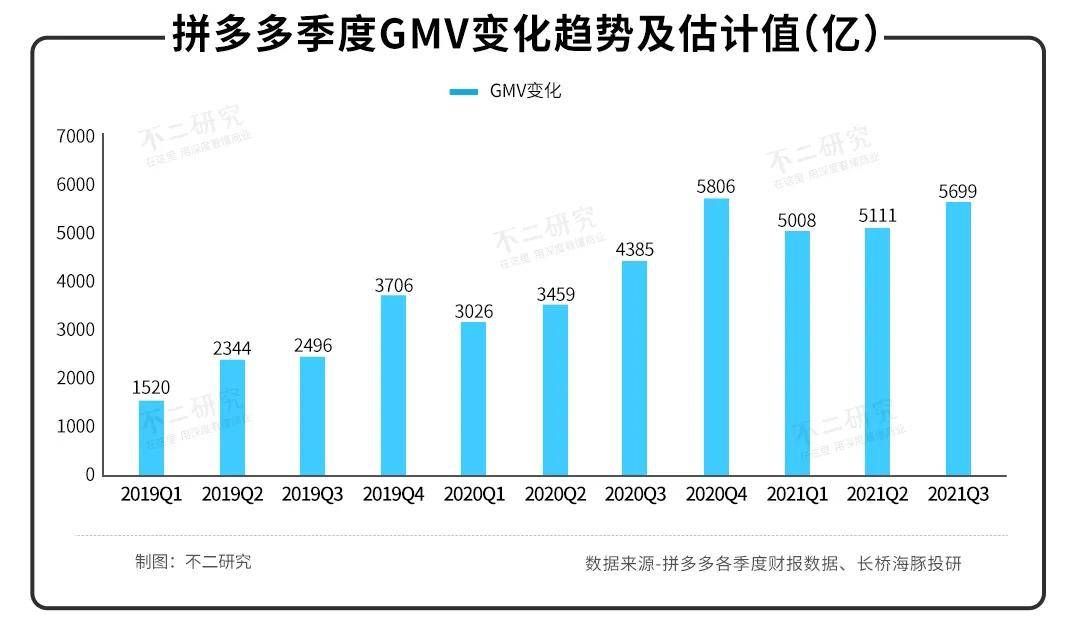

活跃用户增长滞缓,将使得GMV(商品交易总额)的增长也遭遇困境。虽然拼多多本季度依然未披露GMV情况,但从财报下降的商品销售收入来看情况并不乐观。

长桥海豚投研根据拼多多应付商家款/GMV的比例推测,拼多多今年前三季度GMV分别为5008亿元、5111亿元和5699亿元,Q3同比增长30%;增速为11.50%,去年同期增速为26.78%,增速同比放缓。

面对直播电商新业态的围剿,拼多多不得不直面来自快手和抖音的挑战。

财报显示,今年前三季度快手电商GMV分别达到1186亿、1454亿和1758亿元,同比增速分别达到219%、100%和86.1%;根据《晚点LatePost》报道,2020年抖音电商全年GMV超过5000亿元,是2019年的三倍多,2021年全年GMV目标是10000亿元。

显然以拼多多的GMV水平,并不能对快手、抖音的冲击坐视不理。而随着活跃用户增量的放缓,GMV的增长只能寄希望于单个用户消费金额(ARPU)的提升。

这并不符合市场对拼多多增长逻辑的理解:瞄准下沉市场的拼多多,提价空间并不大。除非寻得新的增长点,否则拼多多的困境短期内或将无解。

重仓农研、难逃围剿

当互联网流量红利等见顶,平台电商似乎告别高利润、高增长时代,但竞争远未结束。

起步于“五环外”的拼多多、自称“腿上有泥”的新电商;在电商内卷大潮下,它选择“务农”突围。

当自营业务收缩,拼多多未来增长潜力的评判标准或是:三方平台和多多买菜业务的经营能力和财务表现。

今年8月,拼多多设立的“百亿农研专项”也成为后续主要发力点。拼多多宣布将Q2及未来几个季度的利润优先投入该专项,进一步推动农业科技普惠。

不过,由于“百亿农研专项”在9月底才获得公司股东大会的批准,因此对于第三季度财务的影响暂未在财报中体现。

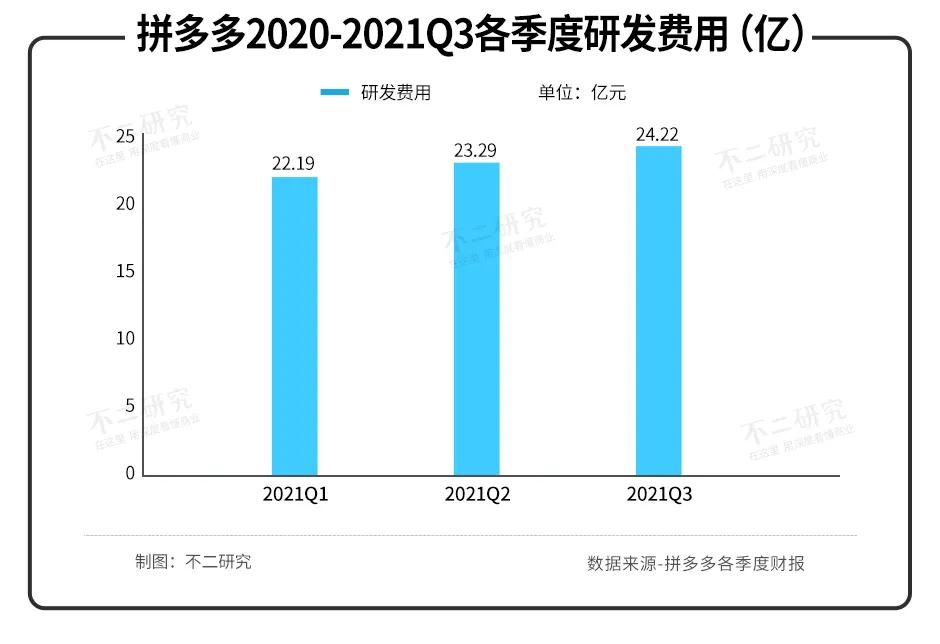

「不二研究」发现,农业研发所需要的大量资金、人力投入也将使得拼多多的业绩承压。向来以“病毒式”营销获客而闻名的拼多多,在三季度显著缩减了营销费用,转而大力进行科研。

据财报显示,今年Q1—Q3,拼多多的研发费用分别为22.19亿、23.29亿和24.22亿元,同比分别增长50.64%、40.05%、34.26%,主要用于技术平台的投入和研发人员的招募。

拼多多真能在农研中找到“第二曲线”吗?

在「不二研究」看来,由于农产品“小批量、季节性、非标准”,且农村物流 “最后一公里”尚未完全打通;在农产品价格“天花板”压顶和生产成本“地板”抬升的双重制约下,拼多多来自“务农”的预期增量需要一段时间去验证,也不排除沦为“空中楼阁”的可能。

不仅如此,互联网“务农”赛道也越来越拥挤:阿里农资电商、科技振兴乡村、阿里云ET农业大脑等实施多年;快手、抖音从直播电商赛道切入,鼓励农村电商发展;美团布局智慧农业;网易忙着跨界养猪……

电商内卷大潮下,下沉市场终成红海;拼多多的“五环跟脚”面临互联网巨头的多方围剿。

一方面,阿里淘特、京东等电商平台持续围攻下沉市场,与拼多多用户群已有较大重合;另一方面,抖音、快手等自带流量的短视频平台势头强劲,形成内容、电商和流量的良性循环,逻辑上更具吸引力。

崛起于低线下沉市场,拼多多的核心护城河也在此,其不仅需要维护价格敏感人群的基本盘;同时也亟需提升平台品类丰富度、产品品质,满足用户更高需求。不过,价格与品质通常难以兼顾,拼多多需要在此间寻求平衡。

重重围剿之下,拼多多重仓押注农业与科研,或许已是承压下行时最具可行性的方案。但是,能否突围尚待时间验证。

拼多多的尽头是“拼夕夕”?

电商加剧内卷,下沉市场成兵家必争之地;拼多多的“五环”根基已被侵蚀。

“泥腿电商”重仓农研,拼多多的应对之策看似平稳可靠:减营销、重研发、坚持重投农业,但想要以此突围并不容易。

这一块香饽饽,不乏互联网巨头布局,未来还将容纳更多竞争者。

不论哪个领域,都无法抛开庞大的下沉市场,拼多多注定难逃重重围剿。

随着黄峥的“退位”,似乎宣告一个时代的结束;纵有高增长神话,拼多多也难敌悲观预期。

如今,高增长幻梦已醒;外困内忧之下,拼多多的尽头是“拼夕夕”?

本文部分参考资料:

1.《一夜暴跌1000亿,拼多多突然闪崩,一则财报“吓懵”市场?》,侃见财经

2.《谁在围剿拼多多?》,好看商业

3.《拼多多更土了》,新莓daybreak

不二研究郑重声明:文中观点系作者个人观点,不代表本平台就此提出任何投资建议。投资者应谨慎理性作出投资决策。

作者/禄存

排版/辰也

监制/Yoda

出品/不二研究