![]()

灵猫财经

灵猫财经只能“跪着赚钱”的小红书还能保证笔记内容的活力和灵气吗?

近日,小红书因被曝推送未成年人身体隐私问题登上热搜,这已是小红书十月份以来第二次登上热搜,这个有着“种草机器”之称的内容平台,最近的扩张脚步走的似乎有些焦急。

11月8日,据36氪报道,小红书在完成新一轮融资后估值已经超过200亿美元。如果按照此次估值比较来看,小红书在估值方面已经超过了同为内容社区的微博以及知乎,面对如此迅速的估值增长,小红书亟需找到真正的价值支撑点。

小红书只能“种草”

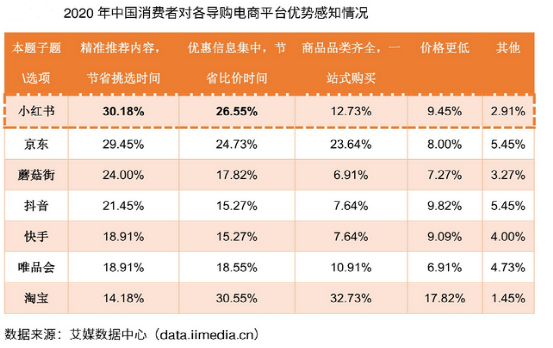

据艾媒咨询发布的《2021年小红书公司研报》数据显示,小红书的“种草”能力显著优于其它电商平台以及内容平台,在“精准推荐内容,节省挑选时间”和“优惠信息集中,节省比价时间”两个方面,以30.18%和26.55%稳居榜首。

毋庸质疑,单从“种草”能力来看,小红书有着其它电商平台无可比拟的优势。由于小红书社区充斥着大量的原生的UGC内容,而用户在需要参考购买意见时,更倾向于相信真实用户的购买意见,因此小红书特有的社区属性增加了自身平台信息的公信力,进而使得消费者在想到购买参考意见时首先想到的会是小红书。

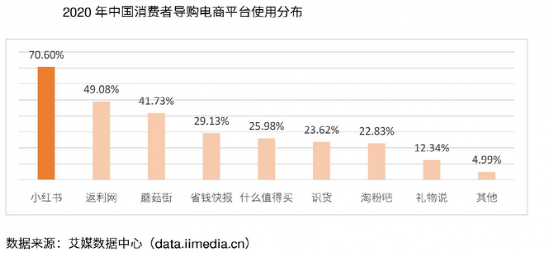

前述报告的另一项数据也显示,2020年中国消费者导购电商平台使用分布排行上,选择小红书的用户达到70.60%。

但“种草”能力强的另一面,是小红书“带货”能力弱的短板。

相关数据显示,小红书2020年的主要收入来源是广告业务,在小红书整体营收中占比约为80%。广告收入高代表其它业务营收能力差,如电商和直播带货等。

聊到内容型平台免不了要谈到公私域流量的问题,过往的数据和经验告诉了我们,公域流量曝光量更大,触达到的受众面更广,相对而言更有利于广告业务的发展;而私域流量的用户粘性更高,高粘性促使用户信任度提升,对于电商和直播带货业务而言,私域流量更具有商业价值。

对于企业而言公私域流量并无好坏之分,有的只是适不适合企业当下的发展阶段,对于小红书而言,综合当下互联网行业的流量红利见顶论调,用户流量已经从增量阶段发展到了存量阶段,这一阶段比拼的是流量留存率和流量价值消化能力,广撒网的粗耕策略已经成为过去式,互联网流量进入细耕慢耘时代。

回到小红书来看,广告业务的本质是在贩卖流量,当下行业整体正处于存量争夺阶段,继续贩卖流量只能沦为“二道贩子”,自身平台最终沦为工具成他人之美,如何把用户留下来在内部完成价值消化成为当下趋势。

前文提到对于电商和直播带货业务而言,私域流量更具有商业价值,而小红书2020年营收超过八成来自于广告业务,依然在扮演“流量贩子”的身份,营收构成单一且盈利能力薄弱的情况下,小红书亟需拓展新业务来丰富营收构成和增加盈利。

2021年小红书“创作者云开放日”上,小红书推出100亿流量向上计划,重点扶持视频创作者、直播创作者等,意图短视频内容和直播两手抓的意图十分明显,在“抖快”已经验证了短视频带货和直播带货商业模式可行后,小红书短视频和直播两手抓的策略“虽迟但到”,摆脱“流量贩子”身份,打造自身商业闭环的意图已是司马昭之心。

而小红书“种草”能力强的原因,就是它与电商平台不一样的调性,二者比较之下可以看出小红书的强内容属性较为明显,而淘宝、京东等电商平台则是强商业属性明显,对于用户而言内容和商业是相悖的两个属性,明显的商业化特征会弱化用户的信任度,选择强化商业的小红书陷入两难境地。

迷茫在分岔路口

强内容和强商业的悖论引出一个疑问,小红书的未来是想卖货还是想种草?

如果选择强商业,约等于小红书在用户身上贴上了“电商流量”的标签,这一举措势必会影响到用户对小红书内容的信任度降低;

如果选择强内容,小红书可以保持内容在用户端的信任度,小红书依然是那个“种草王者”,但营收依旧依靠广告收入,无法让流量价值最大化变现,企业盈利能力难以撑起高估值。

电影《让子弹飞》里有段经典台词,“你是想站着,还是想挣钱?”说的就是想挣钱可以,但必须得跪着,要是想站着,就甭想挣钱。

对于小红书而言,由于用户对于内容信任的原因,强商业势必造成内容的公信力下降,想赚钱可以,内容的公信力就会下降,想保持内容质量那就别想着赚钱。

强商业典型的平台淘宝几乎就是选择卖货的终点,在国内消费者的购买渠道选择中淘宝几乎是每一个消费者都会考虑的电商平台,但就算是在商业化道路的天花板,最后也是要向内容低头。

淘宝早先在内容方面推出“逛逛”,又在今年4月21日推出内容综合服务平台“淘宝光合”,这已是淘宝继“有好货”“淘宝头条”之后,再次在内容方向的发力。为什么已经在强商业道路上快走到尽头的淘宝还要转身做起内容?

互联网流量进入存量阶段,流量获客成本大大提升,企业开始争夺存量用户的注意力时间,用户在平台里待的越久粘性就越高,商业价值随之提升,用户的使用时长成为衡量平台流量价值高低的标准,能使用户使用时长增加的内容成为电商平台的发力点。

强内容典型的平台就是小红书和哔哩哔哩,当下的小红书虽然在内容方面商业类软文数量增加,但终究依然是内容导向性平台;再看哔哩哔哩,除了一个只针对“二次元”的有限品类,用户在哔哩哔哩看完视频后想要购买的话只能转去其他平台购买,这也就使得哔哩哔哩的内容可信度增加,但哔哩哔哩尚且有其他业务营收支撑,而小红书只能通过强化电商业务的方式来增利增收。

当下的小红书,缺少的是一个“站着还能把钱挣了”的方法。

得用户者得天下

无论是站着还是跪着,还是得先把钱给挣了,钱怎么挣,有用户就有钱,有留存就有钱。存量争夺战局,谁的用户留存率更高,谁的用户更活跃,谁的流量就更有价值。

拼多多是如何在淘宝的眼皮子底下做大做强的?借助微信的力量是重要因素之一,微信作为一款国民级app,其装机量、日活、使用时间都在排行榜魁首位置。拼多多的各种低价补贴和游戏策略固然有重要作用,但如果没有借助微信平台的用户基数,拼多多的发展步调或许会慢下许多。

抖音和快手的电商以及直播业务的成功为何顺理成章?短视频和内容生产者与用户产生的情感链接,如果站在电商平台的角度来看,就是用来提升用户粘性和转化率的利器。单以直播电商业务的需要来看,用户对主播的信任是由情感链接支撑,而支撑情感链接的就是内容,“抖快”的电商直播中依托内容形成的信任度与销售额又成正比关系,这就造就了“抖快”用户在直播间“闭眼买”的情景,与其说用户是在选择产品,不如说是在选择主播。

回到小红书来看,官方提供数据称截止到2020年6月,小红书月活已经过亿。据易观的检测数据显示,截止到今年2月,小红书月活1.38亿,日活超过5500万。

小红书的用户数量和日活量是足够支撑起电商业务的发展,但过于激进的商业化转型势必会造成用户流失的问题,并且由于小红书用户创造流量的同时也在贡献UGC内容,小红书要照顾用户体验将用户锁在平台中持续生产UGC内容,防止用户流失同时会造成的内容生产者流失进入恶性循环。

MIT斯隆管理学院经济学教授施马伦塞在《撮合者:多边平台的新经济》中探讨过成功的多边平台企业特征:具备平台集群效应,能够对双边伙伴、用户产生价值和吸引力,形成符合定位的平台分工能够有合理的利润分配机制,保证各方从中有利可图。

但回到内容社区产品的盈利角度来看,由于强内容和强商业这个天然悖论的存在,小红书的盈利能力和用户的使用体验互为对立面。在小红书以内容为出发点的调性明显的当下,构成小红书用户的除了内容的浏览者之外,内容的创造者更是驱动小红书模式正常运转的重要部分,如果在强商业上急于求成,考虑到可能会造成用户以及内容生产者流失的问题,届时只能“跪着赚钱”的小红书还能保证笔记内容的活力和灵气吗?