![]()

星图金融研究院

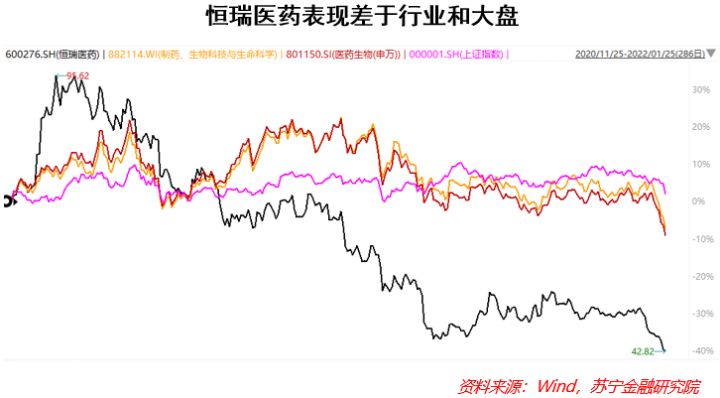

星图金融研究院股价自2021年年初的95元,一路跌到2022年1月末的43元,实现了“腰斩”,股价创两年半新低。

【阅读提示:本周本订阅号推出“生物医药”专题,五篇文章讲解生物医药板块,欢迎持续关注。春节期间将推出“春节组稿“专题,敬请期待。】

2021年初以来的一整年时间里,医药股的表现不佳,劣于大盘。而明星股票恒瑞医药的表现可谓惨不忍睹,股价自2021年年初的95元,一路跌到2022年1月末的43元,实现了“腰斩”,股价创两年半新低。

恒瑞医药是一家从事医药创新和高品质药品研发、生产及推广的医药健康企业,主要业务包括抗肿瘤药、手术用药、内分泌治疗药、心血管药及抗感染药等领域的创新发展抗肿瘤药、手术用药、内分泌治疗药、心血管药及抗感染药等领域的创新发展。

下跌的原因

至于为什么股价如此喋喋不休,有很多解释。最主要的几个原因是:

一是市场对恒瑞医药到底是个仿制药企还是原研药企的认定一直存在分歧,导致其估值波动比较大。估值和股价的双双回调,就是这种市场认识波动造成的。其原研药、创新药本身的核心竞争力到底如何,也存在争议。

二是集中带量采购对其仿制药业务收入和利润的压制影响明显,估值同样被打击。有人估计至少35亿销售收入损失,占其营收15%左右。

三是虚假发票、虚构业务套取发票的丑闻爆发,被处罚。

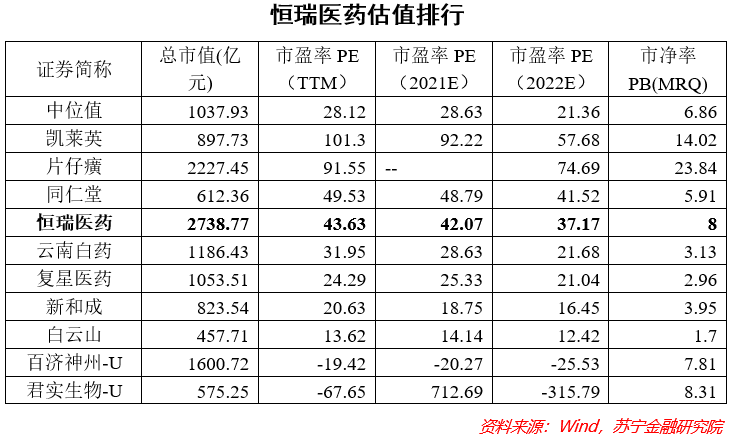

另外,恒瑞医药作为一家医药企业,尽管有研发和创新,但是前期估值过高,远超出医药股票平均水平,随着行业和个股负面事件的发生,估值被杀是正常现象。到目前来看,恒瑞的估值仍然高于行业平均水平。

然而,经过对其年报和季报的分析,发现恒瑞医药的基本面依然保持平稳,并还蕴藏很多未来的市场空间扩张。

市场需求

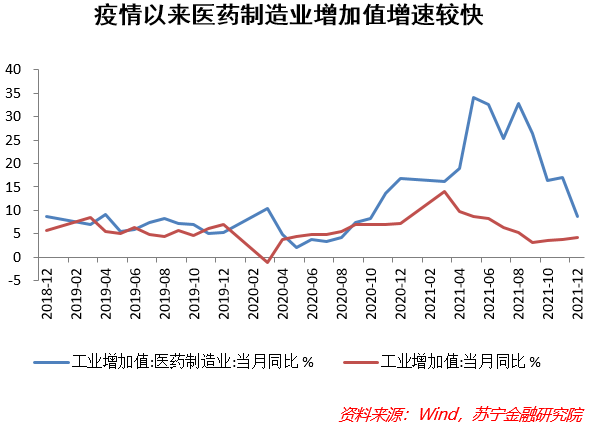

随着收入增长、老龄化和健康意识提升,中国的医疗需求和支出持续增长是确定性的趋势同时对不同类型的药品需求也在发生着结构性的趋势变迁。医药行业是国家战略性新兴产业,关系国计民生,是国民经济的重要组成部分。中国医药行业正经历高速增长期,随着中国人口老龄化加剧,城镇化水平不断提高,以医药救助为兜底、医保为基础、商业保险等为补充的医疗保障制度逐渐完善,国民药品消费刚需将持续扩大,中国医药行业整体将呈现出持续向好的发展趋势。疫情以来,国家和居民的医疗支出增加,医药需求增速加快。

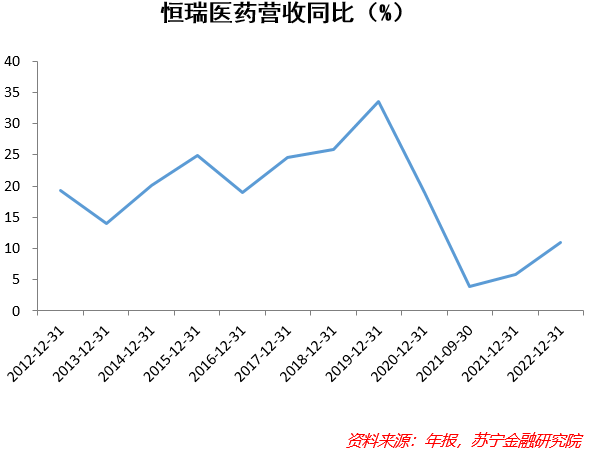

但恒瑞的收入增速在近几年则有所放缓。尤其是在疫情爆发之后,其收入的增速还有所下滑。是否能说明恒瑞受到的集采影响超出预期了?集采有一定的影响,但更重要的原因是研发投入的增加。

行业竞争优势

从行业层面看,随着药品审批标准提高,仿制药一致性评价持续推进,带量采购逐步扩面并进入常态化,行业进入快速分化、结构升级、淘汰落后产能的阶段,具有医药自主创新能力以及拥有知识产权保护的企业将在未来市场竞争中处于优势地位。

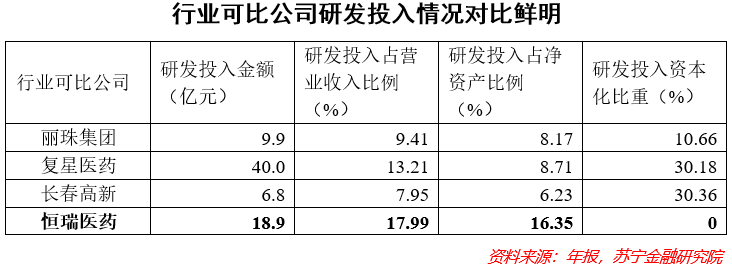

研发是恒瑞医药引以为豪的一个竞争力。其打造了一支拥有4700多人的研发团队,2020年公司累计投入研发资金49.89亿元,比上年增长28.04%,研发投入占销售收入的比重达到17.99%。前期市场对其最为推崇的是恒瑞将每一期的研发支出全部费用化,计入当期的成本,而不是像同行业其他公司那样进行资本化。这客观上会很大程度上减少当期利润的规模。当某一年的研发投入有明显增加时,其利润的增长就会有压力。

创新药已经基本形成每年都有创新药申请临床,每1-2年都有创新药上市的良性发展态势,前期创新研发投入逐步进入收获期。

恒瑞在2020年有12款处于临床三期以上阶段的创新药,2021年底,恒瑞还有两款创新药获批上市。恒瑞创新药营收占比已由2020年的34%增加到2021年上半年的40%左右。2021年底,恒瑞的8款创新药全部纳入国家医保目录。事实上,医保目录的动态调整通过及时谈判将高价值的创新药纳入医保目录,加快了新上市创新药的放量速度,为恒瑞的业绩增长奠定坚实基础。

销售渠道和竞争策略

商业前端方面,恒瑞医药也具有一定的优势。一方面,品牌效应支撑之下的销售渠道铺设相对顺利,同时恒瑞逐步开展专业化、学术化的营销方向,落实深化“专注、专业”的推广理念,全面推行医学、学术为引领的市场推广策略并进一步完善分线销售,细分目标市场,力求将市场做透。进一步拓宽销售领域,在保持现有抗肿瘤药和手术用药的基础上,重点围绕免疫治疗、心血管、代谢疾病、疼痛管理等领域打造新的增长点。

需要注意的是,由于不断的创新药上市,而新上市的创新药进入医院的难度较大,因此恒瑞的部分药品仍然以院外销售为主,医疗机构采购量占比较小,因此在未来短期是否会形成销售渠道稳定性的变化,可适当关注。

但总体看,随着公司产品管线的日渐丰富,研发商业化链条的逐步打通,公司业绩全面放量未来可期。近年来,受国家和地方带量采购的影响,公司传统制药销售持续下滑。尽管恒瑞短期业绩有所承压,但随着产品管线的不断丰富,创新药临床和商业化的持续进展,公司业绩有望得到改善。

潜在长期风险

但是风险点也不能忽视,恒瑞最大的风险点也在于创新药,跟随式的创新药护城河没有那么强,未来来自直接竞争者的压力会越来越大。恒瑞的商业模式是快速跟随研发+强大的销售能力,取得了不错的效果,现在由于相同抗肿瘤领域的创新药竞争日趋激烈。未来其研发投入能否持续迎来收获期,存在不确定性。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“苏宁金融研究院”原创,作者为苏宁金融研究院高级研究员陶金,封面图来自壹图网。