![]()

财经无忌

财经无忌红尘浊水,浪奔浪流,一时也看不出谁能借势扶摇直上,谁又外表体面,实际却在拼命扑腾。

2021年12月16日,青瓷游戏(http://06633.HK)正式登陆港交所。但上市首日,青瓷游戏就跌破11.2港元/股的发行价,报10.2港元/股,较发行价下跌8.93%,盘中一度跌超17% 。截至当天收盘,青瓷游戏报收10.68港元/股,市值73.16亿港元。

进入新的一年,港股手游股继续不断走低。1月3日,青瓷游戏跌近3%,4日更是跌了近8%,收盘股价为10.58港元股。

比二级市场投资者更旗帜鲜明看好青瓷游戏的是几家互联网大厂,包括腾讯、B站以及鲜少在游戏领域出手的阿里巴巴。阿里巴巴2021年在游戏领域对三家企业进行了五次投资,其中三次都投给了青瓷游戏。

(图源:IT桔子)

然而,与华丽的股东名单相比,青瓷游戏的实际业务表现却没那么亮眼。单一游戏有限的生命周期、爆款的不确定性、监管态度的捉摸不定,这些让投资者皱眉头的游戏公司通病,青瓷游戏一个都没落下。

但正是这样一个只能说是差强人意的投资标的,却受到腾讯、阿里、B站三大“金主”的热捧,并在今年港股市场新股频繁破发、大盘萎靡不振、游戏板块更是遭遇重创的大环境下,成为今年唯一闯关成功的手游公司,这或多或少也从侧面折射出互联网大厂们的焦虑浓度。

和某些成立不到一年便推出爆款游戏的“炸子鸡”公司不同,成立于2012年的青瓷游戏,直到到2016年才做出它的首部爆款。

青瓷游戏的创始人杨煦,曾在游戏股中的盈利之王吉比特工作了近7年。并且,创立伊始,吉比特便是青瓷游戏的第二大股东。

在吉比特的加持下,青瓷游戏陆续推出了《不思议迷宫》、《阿瑞斯病毒》等口碑之作,但离封神还有一段距离。

终于,2020年,青瓷游戏迎来了自己的高光时刻。

2019年6月,《最强蜗牛》上线,这款游戏在首月即录得流水4亿元的成绩。

而随着《最强蜗牛》成为爆款,青瓷游戏一举踏入国内休闲类游戏头部公司行列。据弗若斯特沙利文显示,2020年青瓷游戏在国内休闲游戏领域排名第三,放置类游戏领域排名第二位,在自主开发的Roguelike RPG游戏中排名第二。

在此基础上,2021年3月,青瓷游戏推出的《提灯与地下城》再次取得亮眼表现,上线首个月流水便突破1.85亿,月活用户约380万,并一度登上中国iOS游戏畅销榜第4位。

诚然,爆款产品是引发大厂集体入场的一个关键原因,但对于不差钱的大厂们而言,青瓷游戏更具吸引力的地方,或许还是其产品在年轻消费群体中的渗透能力。

和许多中生代游戏公司一样,青瓷游戏也是靠新品类游戏起家,旗下游戏的品类标签,主要是休闲、放置、Rogue-like、RPG等。

(图源:最强蜗牛游戏截图)

财经无忌体验后发现,《最强蜗牛》实际上是一款以收集和养成为核心的手游,玩家将在游戏中扮演一只弱小的蜗牛,通过自身努力不断进化变强最后拯救世界。这款游戏的魅力主要体现在自成一派的搞怪风格以及挂机休闲的佛系玩法上,比较符合年轻一代的生活习惯,因而受到了年轻用户的追捧。

青瓷游戏也在招股书中提到,根据弗若斯特沙利文的调查,旗下产品约76%的用户年龄在30岁或以下,远高于行业平均水平65%。

而在发行合作上,青瓷游戏也更热衷于TapTap、哔哩哔哩等年轻群体更集中的平台。

因此,青瓷游戏在年轻市场的优势,恐怕也是大厂看好其发展的重要原因。那么基本面无可指摘的一家游戏公司,为何会在上市首日就破发?

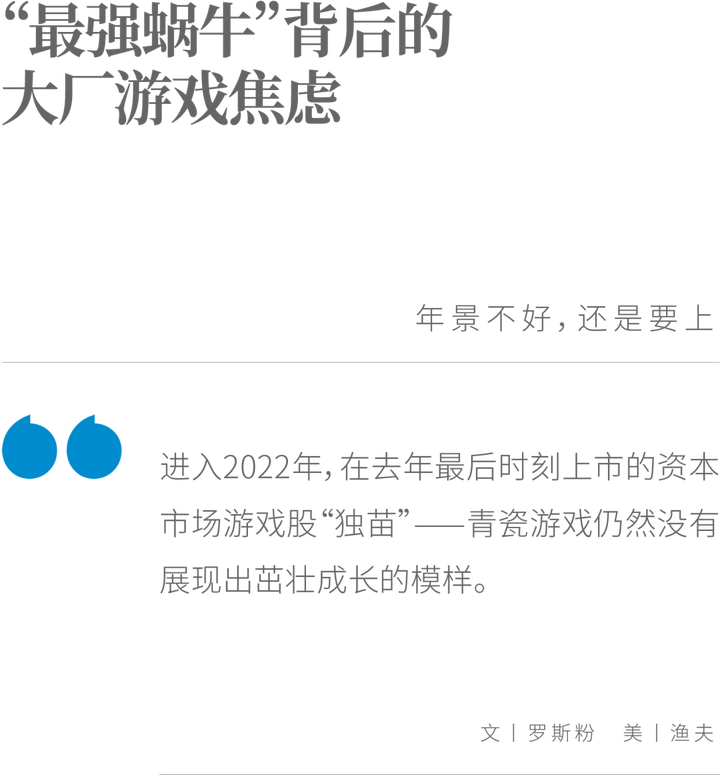

研读招股书,其实不难发现,2020年的营业收入(12.27亿元)的95.4%是来自《最强蜗牛》,而2021年一季度的营业收入(4.81亿元)的98.1%则是来自《最强蜗牛》和《提灯与地下城》。

(图源:招股书截图)

这说明,公司近一年多的收入,主要的贡献者就是《最强蜗牛》和《提灯与地下城》这两款游戏。(《提灯与地下城》的研发商是青瓷游戏投资的吉事屋科技,青瓷游戏只是代理运营商)

显而易见,一方面《最强蜗牛》成为了青瓷游戏的强力增长引擎;另一方面这个爆款在公司营收中占比过高,让青瓷游戏不得不面对过于依赖单一产品的风险。

正如青瓷游戏在招股书中所言,“我们于2020年及2021年首6个月的收入较过往增长,很大程度上依赖其中一款游戏。倘该游戏未能持续取得成功并延长生命周期,或出现与其类似的其他同类游戏,则会对我们的业务及经营业绩造成重大不利影响。”

一般来说,移动游戏的生命周期通常包括三个阶段:增长、成熟及衰退。虽然青瓷游戏在招股书中表示,运营中游戏的生命周期一般在60-96个月之间,但《最强蜗牛》和《提灯与地下城》都已经开始出现月活下降和付费用户下滑,至于这两款游戏是否会提前进入衰退期,也不是没有这个可能。毕竟现在看玩家社区TapTap,已经有不少玩家开始吐槽《最强蜗牛》过于“氪金”和创意性减落。

其次,青瓷游戏制造爆款的能力其实是存疑的。虽然从过往的游戏产品看,青瓷游戏是有着自研实力的,但《最强蜗牛》之后青瓷游戏至今还没能推出第二款成功的自研产品。

据招股书显示,青瓷游戏目前还有10款游戏储备,其中有四款是自主研发,其余的游戏,则是来自第三方开发商的授权。

这10款储备游戏,有的名字都已经起好了,有的还只是一个项目概念。

(图源:招股书截图)

只能说,基于《最强蜗牛》的成功路径,以上这些储备项目有很大概率会成为爆款,但市场每年上线几千万游戏,再头部的厂商也研究不清所谓的爆款“奥秘”。

最后,众所周知,游戏行业对新品的依赖性颇高。而青瓷游戏在成本支出上,其销售及营销开支却远远超过其研发所需费用。

招股书显示,2020年的营销费用相比去年同比增长4663%,相反研发费率从28.9%下滑至11.9%。今年上半年,研发支出更是不及营销费用十分之一。

(图源:网络公开资料)

随着巨大的买量成本侵蚀利润、研发又跟不上,游戏的可玩性和内容丰富度都将受到影响,这也将直接影响到其能否诞生第二个爆款游戏。

隐患未解,前有国家对游戏行业的强监管,后被研运发行能力强的老牌游戏大厂腾讯、网易以及研运能力突出的莉莉丝、米哈游、三七互娱、完美世界包围,也就不难理解为什么青瓷游戏上市首日就破发了。

一款现象级游戏,能给公司带来多少超额利润,作为吃过红利的大厂们心知肚明,所以它们绝不能放过拥有下一个爆款的机会。

从去年开始,腾讯、字节、B站等头部资本对于游戏cp商开始启动“买买买”策略。字节跳动、腾讯都曾想要投资米哈游,然而没有成功。

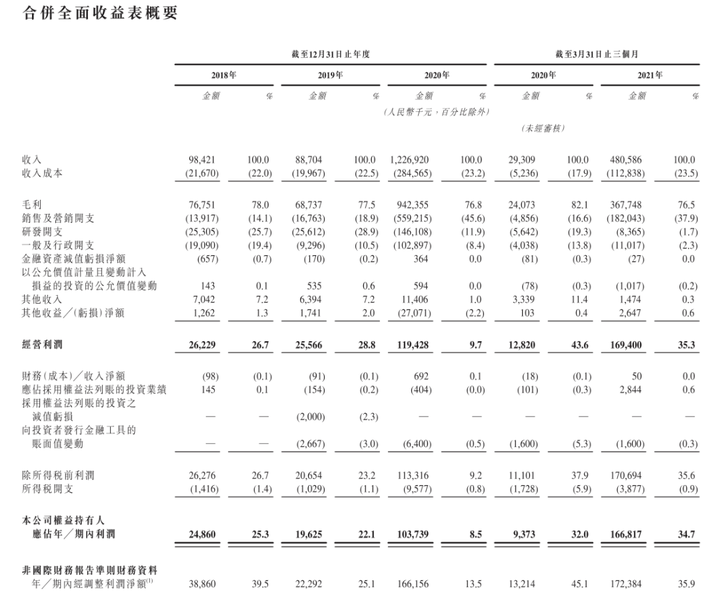

2020年9月,米哈游研发的《原神》公测。此后几个月,曾一度力压《王者荣耀》《和平精英》,登顶全球手游收入榜,愈加刺激了巨头对游戏的焦虑和兴趣。

(图源:网络公开资料)

据IT桔子统计,2020年游戏行业共发生了191笔融资;2021年上半年,游戏行业的投融资数量就已达到了116笔,热度持续上升。

今年上半年,字节跳动40亿美元收购沐瞳科技, 是金额最高的一笔并购。

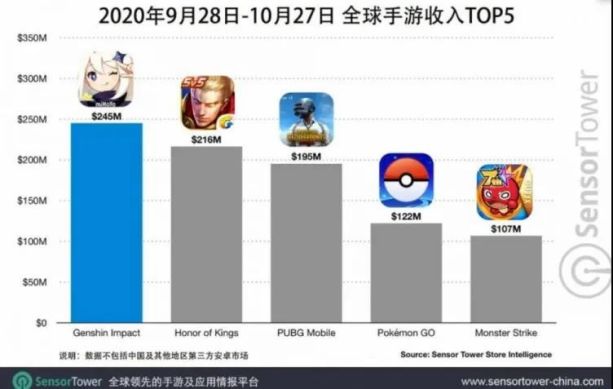

而游戏投资的“老大哥”腾讯自从被《原神》和《万国觉醒》盖过风头后,在今年一季度也加大了投资力度。据公开数据显示,仅一季度就投资了38家公司。但是,与之形成鲜明对比的是,腾讯过去 15 年每年投资游戏公司的数量仅在10家左右。

从游戏类型来看,一季度腾讯投出的游戏项目覆盖多种品类,既包括二次元、女性向、射击等热门品类,也包括RPG、SLG、MMO等传统品类,还在休闲益智、沙盒、模拟经营等健康休闲品类有所布局。

(图源:企查查)

有知情人士透露称,腾讯曾在2020年下半年与米哈游商谈过投资事宜,但被对方拒绝。而经过一年多的谈判,《原神》安装包于今年9月出现在了腾讯应用宝上,但是却打破了以往5:5分成的惯例,米哈游《原神》与应用宝采用7:3分成。

如今,整个游戏产业正向着“产品为王”的方向一路狂奔——像米哈游、鹰角网络这类有硬实力的新锐厂商,它们相信自己能够凭借产品质量吸引到足够多的玩家,于是它们抛弃了与其他厂商共同运营的做法,对发行渠道也极为挑剔。

比如米哈游的《原神》,它没有依赖B站或是腾讯这些发行渠道、也未曾与其他厂商联运,却依旧坐上了全球游戏界头排的位置。

据媒体报道,米哈游将国内九成的营销费用花在了抖音、B站、西瓜视频等视频平台上。这样的情况并非个例,二次元游戏商莉莉丝推出的《万国觉醒》也未上架华为商店。

这些细分领域跑出来的新锐手游商,不仅在大厂们不擅长的二次元、Rogue-like等领域打造出爆款产品,还绕开了腾讯的分发渠道,后者的焦虑感可想而知。

从早期爆火后被阿里买下版权的《旅行青蛙》,到今年开年的IAA超休闲游戏《合成大西瓜》,年中红极一时的吉比特子公司雷霆网络推出的《摩尔庄园》等等,休闲游戏品类在近几年来都是黑马频出的领地,也成为最“出其不意”的破局之道。

因此,无论是踏破游戏cp商的腾讯、还是本就为发行渠道方的哔哩哔哩、亦或是将重点放在发展轻度休闲游戏的阿里游戏,对于这样一家研运一体、又拥有爆款休闲品类的游戏公司,都必然要前来助上一臂之力。

不过,大厂们最需要担忧的,或许还是监管之手。

去年8月3日,新华社主管的《经济参考报》发布题为《“精神鸦片”竟长成数千亿产业》的文章,大量媒体转载。文章将网络游戏比作“新型”毒品,点名《王者荣耀》,称“任何一个产业、一项竞技都不能以毁掉一代人的方式发展”。

腾讯的股价应声大跌,一度下跌9.98%,到427.704港元,市值4.12万亿。2021年的一月份时,腾讯的市值曾突破了7万亿港元的大关,现在接近腰斩。

8月3日中午,腾讯游戏公开发布消息,将进一步加大保护力度,从《王者荣耀》试点,逐步面向全线游戏推出“双减、双打、三提倡”的七条新举措。

其实,官方对于游戏的态度,一直耐人寻味。网络上的相关报道总结显示:1994年2月17日,《人民日报》第一次用电子可卡因来比喻电子游戏,2000年5月9日《光明日报》第一次用电子海洛因来比喻电脑游戏。那几乎是,对游戏最有偏见的年代。

有人曾分析过近40年来《人民日报》上所有关于“游戏”的1700多篇图文报道,发现1989年到2001年关于游戏没有一篇正面报道,而近5年来负面报道仅有13%。

2012年后对于游戏常常提起的是“产业经济”和“文娱新方式”,对其态度好转不少。但风评变好的期间,对于游戏行业的调整,并没有放松。

2018年,人民日报就发布过题为《民生三问:网络游戏怎么玩才健康玩什么才恰当》的文章。而也就在这一年,从2018年3月至2018年12月,整整9个月,中国都没有发放游戏版号,这直接导致游戏行业进入寒冬。

各家网游公司股票大跌,有的市值蒸发上千亿。当时腾讯的股价(港股)从2月最高的470港元,下跌到最低时247港元,暴跌46%。而网易(美股)从最高点的65美元,下跌到最低时的35美元,同样暴跌46%。

可以说,监管的态度,对于游戏行业的发展,至关重要。

英雄联盟手游版,在这个风口浪尖上,开始国服公测,实在不是个好年景,但还是要上。

借用创梦天地总裁高炼惇的话,许多游戏公司都出生在一个不前不后的年代。按照2012年之前的经验,只要足够聪明,找到没玩过游戏的用户,大家就能赚大钱;而如果是2016年创业,那大家一开始就会做好玩的游戏,不需要考虑改变。

“有的时候我会有一种感觉:这栋楼我们当然建得很高也很成功,但再往上建就会越来越难。”

所有人都知道行业正处在一个焦虑的节点,可是在这个混沌的时代,今年六一,《摩尔庄园》的爆火,直接为雷霆游戏提供了一个新的流量入口。据统计,雷霆游戏所发行的十三款手游产品类型涵盖了策略、放置、冒险等游戏品类,受众主要偏向男性玩家,并且平均年纪在26-27岁区间浮动。但休闲游戏《摩尔庄园》直接打破了这一惯性,引入了跨圈层流量。

红尘浊水,浪奔浪流,一时也看不出谁能借势扶摇直上,谁又外表体面,实际却在拼命扑腾。

2005年,《家用电脑与游戏》曾刊登过一篇对现在腾讯副总裁及天美工作室群总裁姚晓光的采访。那时他还在盛大,天美也还未诞生,不过他在那篇文章结尾的感言,倒是很适合成为这个时代的注脚:

“当不成熟的我们加入不成熟的中国游戏研发业时,没人能说自己是成功的,我们唯一能做的就是加倍努力。我们都是二、三年级的小学生,即便在国内有些名气,即便做了 5 、 6 年开发,也还是小学生。只不过有的在上二年级,有的在上三年级,有的还是学前班。大家都在学习,没有资格去比些什么,或者炫耀什么。唯一能做的是认真学习,多多积累,争取早点毕业。”